STB市場現狀

一:

幾組STB的數字:

5月初看到一條消息稱,中國2006年數字電視用戶將達到1685萬戶,數字電視用戶規模達到規模化發展的臨界點。

4月12日在北京首發的《2006年中國廣播影視發展報告》中說,截至2005年底全國數字電視用戶達413萬戶,比2004年增長3倍多。 報告預測,隨著業界對有線電視數字化整體轉換意識的提升,STB價格的下降,以及付費節目質量的穩步提高,2006年有線電視數字化進程將進一步加快。“2006年乃至整個‘十一五’期間,有線電視數字化發展將從追求速度向追求效率轉變,有線數字電視用戶數量將在市場因素的驅動下達到一個合理的規模。”

綜合以上兩條消息,2006年隨著數字電視相關標準的出臺,以及運營模式等多種因素的推動,用戶規模能達到1685萬。2006年一年之內,將增加1272萬用戶數字電視。也就是說,一千二百多萬的用戶,將通過STB或數字一體機,在2007年前看上數字電視。記得《中國數字電視》發布的一則回顧展望中也提到,隨著數字電視試點工作進一步擴大,預計2006年國內STB市場將會出貨900萬到1200萬臺主機之間,遠遠高于2005年的300%年增長率。

在慧聰研究院提供的報告中,根據不完全統計,目前中國國內數字電視STB生產企業已有20多家,加上國外一些品牌,中國市場的STB品牌有30多家(筆者注:該數字為目前市場上有使用或試用用戶的STB生產企業)。隨著 IPTV的重大發展,STB需求量增勢迅猛,據iSuppli 公司預計,全球STB出貨量將從2006年的0.861億臺增加到2009年的1.188億臺。市場潛力巨大,生產STB的企業間的競爭也越來越激烈。

STB市場將進入快速井噴時期:

“數字電視STB市場,競爭并沒有像終端電視機產品那么搶眼。”此話言猶在耳,STB市場規模已經呈現整體突破形勢。

當時人們認為實現STB市場自由化的關鍵之一,機卡分離的標準,已在今年4月初得到了信產部認可,深圳國微提交的機卡分離行業標準(PCMCIA大卡方案)成為第一批得到認可的標準。關于機卡分離的話題,似乎有待繼續:網絡媒體爆出一條消息稱,清華大學UTI聯盟的機卡分離方案將在今年的6月份推出。而STB解決方案供應商天柏集團的董事長呂品毫不諱言的表示,天柏集團堅持支持以上海交大提出的小卡方案,同時他重申兩年前就提出的觀點,認為STB要走軟硬分離的道路。

市場機制方面,在于STB的市場銷售模式目前還屬于“設備商、運營商捆綁”的模式。這種模式的出現在于,一方面是運營商用資金作后盾,強勁推動了數字電視快速普及;另一方面,設備商在市場開放不確定情況下,市場風險非常之大。在資金壓力和風險面前,近期國內彩電巨頭紛紛用大資金背景和活躍的市場表現重構STB“生態環境”。值得我們關注的是,以家電廠商所代表的STB廠家,與運營商一道,形成資本和業務的對接,積極謀劃將STB盡快推向家電大賣場,他們希望STB和數字電視終端產品一樣,依靠國民自覺自愿的選擇購買,走向千家萬戶。

調查問卷:用數字說話

從慧聰研究院提供的監測報告看,創維、同洲、天柏、長虹、大連大顯、海信、四川九州等幾個品牌產品,在2005年市場上使用比較多。至于進入2006年以來有什么變化,目前尚未有詳細數據。

STB大熱,2006年似乎是STB作為先鋒,風頭正勁的時候。就單個企業而言,市場占有率的多少,也反映出市場競爭激烈狀況。

經濟學把競爭市場定義為:有許多交易相同產品的買者和賣者,以至于每一個買者和賣者都是價格接受者的市場。根據中國目前的數字電視STB市場情況看,STB的買者是地方網絡公司,地方網絡公司的數目是有限的,但他們面對千家萬戶。賣者,則是數以百計家STB生產廠家,其中不乏具有資金實力和技術實力的大型企業。這個競爭市場,并不完善。

經驗也告訴我們,當一個行業吸引無數資本蜂擁而至時,也必然有相應的企業在陸續退出。比如諾基亞在2004年7月退出STB市場。這也說明STB市場的風云變幻,并非“一切盡在掌握”。

調查問卷:用數字說話

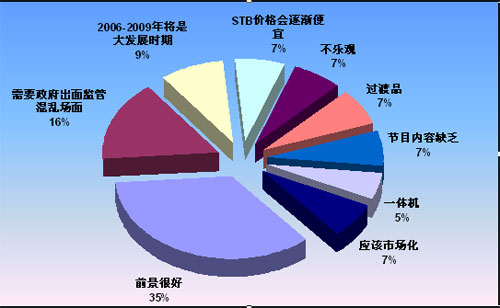

根據慧聰網在4月份發放的調查問卷,如何看待STB市場前景和對STB的市場的預期問題,三分之一的人對STB的市場前景非常樂觀,并認為將來的幾年是STB獲得迅速發展的時間。

在收回的開放式問卷調查中,就STB市場的前景問題,不同的人有不同到看法和意見,將這些觀點總結起來,我們發現:只有7%的人對STB的前景不夠樂觀, 35%的調查者則認為:STB的前景非常好,7%的調查者認為隨著產業化的升級和需求的擴大,STB會越做越便宜。同時9%的人明確表示,在未來的2006年至2009年間,是STB大發展的時期。如圖一。

未來的2006年至2009年間是STB大發展時期

圖一

同時有16%的人對目前的STB現狀表示擔憂,認為存在魚龍混雜的情況,混亂的市場需要政府出面協調、監管,以利于市場良性發展。7%的調查者認為STB作為數字電視整體轉換的過渡品,終將被淘汰出局;表示看好數字一體機發展的人,在受調查者中占到5%。

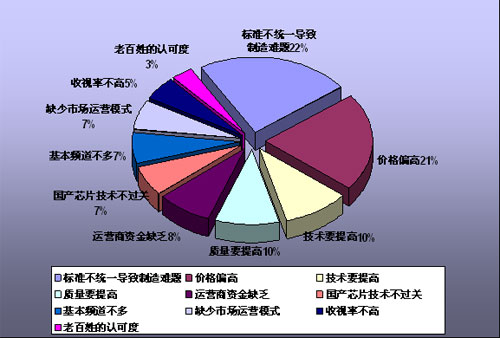

圖二集中了STB整機市場上存在的問題。在問卷中,有22%的人認為,標準的不統一導致STB廠商面臨著制造難題,該因素的存在也是STB價格不能走低的障礙之一;認為價格偏高幾乎和對標準不統一的人數一樣多,占到了21%,看來STB的價格是使用者普遍關心的問題。

持“有差異內容的基本頻道不多”、“缺少符合當地市場的運營模式”,以及認為“國產芯片技術不過關”看法的調查者,各占問卷調查的7 %。這里,慧聰網認為,在各個現存的數字電視試點城市中,已經取得成果,獲得認可的市場運營模式各不相同,還是那句老話,“因地制宜”,靈活機動,克服困難,完成轉換。

此外,不少被調查者希望擁有中國自己的核心技術。有10%的被調查者對STB質量提出進一步要求。10%的被調查者對STB制造技術提出了意見和建議。

被調查者中還有一部分人認為,“收視率”是困擾有線電視數字化的問題之一,5%的人認為:在基本頻道之外,應該推出當地特色節目,以提高收視率。老百姓對STB的認可度,也是STB推廣方面存在的一個小問題,持此態度的占到被調查者的3%。

STB整機市場上存在的問題

STB技術趨勢

在慧聰網發放的另一份,對STB用戶的網上開放式調查問卷中,截至5月15日晚上7點,根據網上票數統計:對STB應該具有的功能,24.15%的人認為電子節目指南是必備的功能,視頻點播占到了21.16%,多媒體文件存儲和播放占到了20.16%。本來以為會有更多的人選擇交互式電視游戲,但根據調查表情況看,所得票數只占到了16.37%,看來讓我們引為殺手锏之一的電視互動游戲,還需要在普通的電視用戶間進行大力推廣。另外“商業信息發布”和“其他”,也分別得到了11.8%和4.95%的份額。

大部分人對“如果需要,是否在家電大賣場購買合意的STB”這個問題,表示還是愿意接受運營商們所送出的設備。;另外有30.57%的人選擇不會去買,其中11.15%的人表示會接受這種自由選購STB產品的方式。盡管相比之下,比例不算高,但這部分人群的消費意識,正是家電廠商所希望的潛在消費群體,有可能吸引這部分人先到家電大賣場去進行自由選擇。通過STB廠商們原有的強大、成熟的銷售渠道,加速包括數字STB和數字一體機等數字電視終端,進入千家萬戶。 二:STB技術趨勢 推薦性行業標準:眾說紛紜 今年3月30日,信息產業部對外正式發布《數字電視接收設備-機卡分離標準》,在清華方案、上海交大方案等三種方案中最后敲定了基于PCMCIA接口的方案,將其推薦為行業標準。 行業人士對機卡分離的關注,從信產部和廣電總局開始。當時業界在大力推廣數字電視的過程中,發現機卡分離和數字電視一體機是發展方向。機卡分離于是被提上了議事日程。先后幾家企業和科研院所提交了相關的方案,其中深圳國微的PCMICA大卡方案、清華大學基于USB接口的大卡方案、上海交大的智能小卡方案,分別進入市場并和數字電視產業鏈上其他一些企業,進行合作試點。隨著時間的推移,三家智能卡分別獲得了在市場上檢驗的機會。 隨著3月30日的標準確定,似乎終結了這場“機卡分離”的技術和市場的爭議。然而,從目前市場反饋情況看,在北京的數字太和公司,稱其所支持的清華大學USB接口的大卡方案,已經提交信產部相關部門進行檢審,結果將在今年夏天宣布,極有可能作為另一個機卡分離的標準得到推薦。 暫且不提屆時會出現什么樣的結果。機卡分離標準公布后,信產部隨后公布了首批通過數字電視機卡分離認證的廠商名單,深圳國微、大唐微電子、數源科技、清華同方、青島海信、九洲電器、深圳康佳、四川長虹、深圳創維等公司的10種符合PCMCIA機卡分離行業標準的條件接收卡、機頂盒和數字電視一體機經過測試,獲得首批機卡分離產品認證證書。

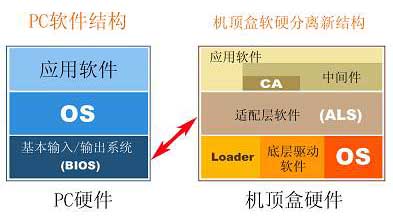

軟硬分離:借鑒PC

數字電視一體機:它不寂寞

這個時候,數字電視一體機并不寂寞。作為一種過渡期間的替代產品,“2015年STB將退出市場”的說法得到相當一部分人士的認可,其依據之一,便是數字電視一體機將逐漸走入老百姓家庭。已經有企業搶先一步,比如海爾、康佳、創維、海信等廠家,設計生產出數字一體機,并進入市場。 但以海信數字電視部劉洪海為代表的人士認為,一體機在可見的兩三年內,不會形成趨勢,目前僅僅會在某些地區,以某種型號為代表進行銷售。這并非是技術問題,而是運營體制問題。 軟硬分離:借鑒PC 說完數字電視的機卡分離之后,不能不提及另外一個概念:“軟硬分離”。極力推崇這個概念者,當屬天柏董事長呂品。在2003年甚至更早些時候,呂品在公開場合便將這個概念介紹給業界人士。 天柏提出,模仿PC的做法,把PC的結構移植到STB中,通過STB適配層軟件來統一各種硬件和各種軟件之間的接口。在統一的操作系統上將不同的應用都包容起來,操作系統面對不同的硬件是通過BIOS(基本輸入輸出系統)來實現軟硬接口差異的統一。天柏推出STB軟件適配層的概念,可以很方便地將同樣的應用軟件加載到各種不同芯片的STB里,實現完全兼容的應用業務,這樣,就把不同的硬件統一到相對一致的應用接口上去,應用軟件的開發商也不需要再為硬件頭疼了。圖三即為軟硬分離STB的結構與PC結構的對比:

圖三 時至今日,呂品對這一認識更加深刻,使用天柏方案的STB,已經實現了“軟硬分離”的概念。 要實現軟硬分離,中間件是實現的基礎。中間件是一種中間軟件層,將應用軟件于底層硬件和操作系統隔離開,對操作系統和驅動程序定義統一接口,同時對應用程序也定義統一接口,另外對常規數字廣播電視業務和增值業務應用提供統一接口。說到增值業務,無論是網絡運營商還是廠商,大家的終極目標都是增值服務。

STB——家庭多媒體中心

增值服務:終極目標

天柏集團董事長呂品先生曾有句很有意思的話,他說:沒有訂單時我發愁,有了訂單時,我卻有了更大的擔憂。不僅僅是資金問題,內容和增值服務的提供,才是我們關注的焦點啊。 今年5月17日,廣電總局在深圳召開的全國有線電視數字化推進工作現場會,為人們所期待。業界人稱之為:我國將就此進入數字電視產業的第二個階段。以整體轉換為工作重心的廣電網絡公司,開始了以增值服務為內容提供的新歷程。 隨著世界杯的開賽,一些地方有線電視網絡運營商,為球迷提供各種增值服務,比如大連天途有線電視網絡公司,推出了利用“小秘書”叫醒服務的增值業務。央視借“世界杯”熱浪助推《高清影視》落地,目前已經簽約的城市有84個。這些增值服務是通過STB來完成的。 為了開展數字電視增值服務,除了基礎型STB,業界還推出了高清STB、DVRSTB、增強型STB、互動STB、雙模STB,等等各種功能的STB,可謂五花八門。只要有想得到的需求,就會有相應功能STB的推出。 三:STB——家庭多媒體中心 家電企業進入數字電視STB市場,還和另外一個名詞相聯系——數字家庭。 數字家庭:有你有未來 海信集團董事長周厚健曾經表示:未來家電產業,如果不能和信息產業融合在一起,是沒有前途的。 “數字家庭”是信息時代的一種數字生活愿景,它利用數字化技術,將傳統家電、個人電腦以及各種數碼設備通過網絡連接起來,從而實現信息互通。目前,數字家庭主要有兩種模式,一種是以電腦為中心設備,一種是以電視為中心設備,搭建家庭信息共享網絡。 中國有1.15億有線電視機用戶,電視機的入戶率遠遠高于電腦。隨著有線電視數字化整體轉換,STB隨之進入家庭,利用有線電視網上Internet可能是很重要的一個途徑,這樣一來STB極有可能會成為家庭網絡的控制中心。緊隨這一形勢,已經有企業將STB稱為“HMC(home media center)”,家庭媒體中心。 康佳數字網絡部馬明在3月“數字家庭高峰論壇”期間,對慧聰網表示:數字家庭的發展處在一個市場導入期,至今尚未有一家企業能推出一套完整的數字家庭解決方案。隨著概念和品牌宣傳的滲透,商家已經到了全面進行準備的階段。康佳數網部的前身,恰恰是STB部。 數字家庭高峰論壇上,諸如芯片供應商如英特爾、意法半導體、飛思卡爾、威盛、飛利浦;3C廠商如海爾、長城、方正、長虹、TCL、康佳、海信、夏新;軟件開發商如微軟、訊連、友立;以及網絡設備提供商華為、大唐電信、郎訊、HP等廠家均派人前往參加。 今年4月廣東宣布,以廣州市和佛山市為試點,發展數字家庭。據悉,廣東的數字家庭發展模式選擇的是以數字電視為中心,以有線電視網絡為主通道。廣東省信產廳負責人表示,之所以選擇這種發展模式,主要是考慮到有線電視的普及程度遠遠高過互聯網。目前,廣東的有線電視接入普及接近100%,電視機的擁有量更是達到了平均每戶1.5臺。而廣東多個地區也在大力推廣數字電視的整體轉換,只要在這些電視上安裝STB,就可以方便地將其改造為數字家庭的中心。 業界自發進行“數字家庭”的研發,已經成為數字電視走入家庭的另外一種方式和新的關注熱點。“廣東省數字家庭行動計劃”于5月在佛山南海召開了啟動大會。在此計劃下,廣東將以南海作為試點,包容包括閃聯、e家佳、英特爾“歡悅”、AVS等數字家庭標準,建立“以有線電視網絡為主通道,數字電視為中心,實現3C融合在家庭”的數字家庭,并最終推廣至全省,甚至全國。

家電行業的生產企業,攜帶著雄厚的資金實力進入數字電視STB市場,“與運營商實現資本、業務上的對接”,在很大程度上改善了數字電視產業鏈的生態環境。繼康佳推出STB后,海信、海爾等相繼出擊STB市場。他們在品牌認可度和服務背景、技術支持方面所具有的先天優勢,都成為分羹市場的優勢條件。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃