�P(p��n)�c(di��n)����

�qĩ����P(p��n)�c(di��n)���^(gu��)��һ����o�҂��Լ�����Щʲô,��옷(l��)��n(y��u)����,��õ���ʧȥ��,�҂�����Ŭ������.�ڿ옷(l��)��ҁ�(l��i)���֧�c(di��n),�ڑn(y��u)���メ���^(gu��)���Ěq��,�ڵõ���ϣ��������ի@,��ʧȥ���Ҍ���ϧ������.�qĩ,���҂��Ї@�f(w��n)��,��Ї@�ښq�µ���ȥ,��Ї@�ڕr(sh��)�������,��Ї@�������y��.���@Щ�T��Ї@��,�qĩ���@����Ȼ������

�qĩ����������c�㽿��Ǔ�����һ��ײ�����҂��ď�(f��)�s�ľ���ÿ�궼���ǣ���(du��)��һֱ�P(gu��n)עͶӰ�a(ch��n)�I(y��)��ͶӰ�r(sh��)���W(w��ng)��Ҳ����2006������(g��)ͶӰ�Ј�(ch��ng)���L(f��ng)�L(f��ng)��������һ��ȫ��Ŀ��Y(ji��)���҂���ͶӰ�C(j��)���Ј�(ch��ng)���a(ch��n)Ʒ�����g(sh��)��Ʒ�Ʋ����Լ���(y��ng)���I(l��ng)��ȸ�������һ��(g��)ȫ��ϵ�y(t��ng)�Ļ��

��(gu��)��(n��i)ͶӰ�C(j��)��(j��ng)�^(gu��)ʮ��İl(f��)չ���ѽ�(j��ng)��(g��u)������(du��)���ƵĮa(ch��n)�I(y��)朽Y(ji��)��(g��u)��2006���(gu��)��(n��i)ͶӰ�C(j��)�Ј�(ch��ng)��Ȼ�����˸������L(zh��ng)��ȫ���ͶӰ�C(j��)�N(xi��o)������s�_(d��)��48�f(w��n)�_(t��i)��2006����Ӌ(j��)��(gu��)��(n��i)ͶӰ�C(j��)���������^(gu��)140�f(w��n)�_(t��i)�����Ї�(gu��)�Ј�(ch��ng)��60��(g��)��(gu��)��(n��i)��Ʒ�ơ����^(gu��)ȥ��һ���ͶӰ�C(j��)�Ј�(ch��ng)��Ⱥ�ۻ��(zh��n)����(j��ng)��(zh��ng)���ң����ǃɷNͶӰ���ļ��g(sh��)��ȫ���^����Ȼ���DZ�ͶӰ�C(j��)�S�����Ј�(ch��ng)ռ�����ϡ�����(zh��ng)���Ρ��ڃr(ji��)���ϵġ���¹�P�������Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)߀��̎�ڱ��^����(j��)���Ј�(ch��ng)��δ��(l��i)���ꌢ���ָ������L(zh��ng)��

��(y��ng)���I(l��ng)����V��-�Ј�(ch��ng)ǰ���T��

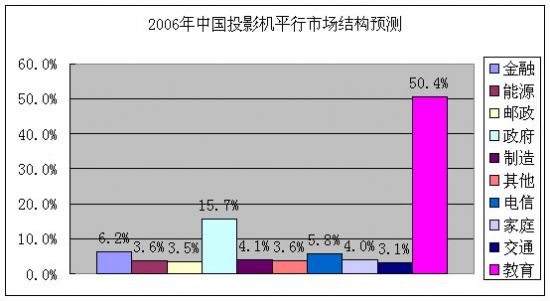

��ȫ��ͶӰ�C(j��)�Ј�(ch��ng)�l(f��)չ��r��(l��i)����ȫ��ͶӰ�C(j��)�N(xi��o)��ÿ����35%���ҵ��ٶ����L(zh��ng)�����Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)�����Ը���40%���ҵ��ٶ����L(zh��ng)������(du��)��2006��ͶӰ�Ј�(ch��ng)��(y��ng)�÷�����ԣ����wͶӰ�C(j��)�Ј�(ch��ng)�ʬF(xi��n)��������Ȼ����������Ѹ�����L(zh��ng)��������߾����đB(t��i)��(sh��)��IDC�A(y��)�y(c��)��2006���Ї�(gu��)ͶӰ�C(j��)�a(ch��n)Ʒ���N(xi��o)����48�f(w��n)�_(t��i)���ң����н����ИI(y��)�Ј�(ch��ng)��Ȼռ��(j��)һ����Ј�(ch��ng)�ĵ�λ���Ј�(ch��ng)ռ���ʴ�s50.4%���̄�(w��)��(y��ng)���Ј�(ch��ng)ռ33%�����^(gu��)15.6�f(w��n)�_(t��i)��ͬ�����L(zh��ng)��50%������ͶӰ�C(j��)ռ����߀����5%�������ИI(y��)ռ��(j��)��ʣ�µ��Ј�(ch��ng)���~�����P(gu��n)��ʿ��ʾ��Ŀǰ���N(xi��o)����r��(l��i)����IDC�Ĕ�(sh��)��(j��)�Ա��^���أ��e���̄�(w��)�Ј�(ch��ng)�����L(zh��ng)�ٶ��ѳ����A(y��)�ڡ����⣬�Й�(qu��n)����(sh��)��(j��)�@ʾ��Ŀǰ��С��I(y��)ͶӰ�C(j��)���ռ����в���5%�������C���̄�(w��)ͶӰ�C(j��)�Ј�(ch��ng)�ĝ�������������

�^(gu��)ȥ��һ���ͶӰ�C(j��)���w��(y��ng)�÷����(l��i)����ͶӰ�O(sh��)���AV���������ИI(y��)���ٵ��̄�(w��)��������ͥ���ڲ��õČ���(l��i)��(hu��)����V���I(l��ng)��B��ͬ�r(sh��)���Ƶꡢ�̈�(ch��ng)��չ�[�^�ȴ���ͶӰ��(ch��ng)�ϵđ�(y��ng)�ã���������(hu��)�h����Ӗ(x��n)�Ј�(ch��ng)���������w��ʾ����I(y��)��(hu��)�hϵ�y(t��ng)�ȷ���l(f��)չ��2006�꣬�и߶�ͶӰ�a(ch��n)Ʒ�_(k��i)ʼ���F(xi��n)���L(zh��ng)څ��(sh��)���и߶ˮa(ch��n)Ʒ�ij�؛�����2005��ͬ�������@�����ӡ��S���@ʾ���g(sh��)�İl(f��)չ�Լ���(y��ng)���I(l��ng)�����չ���ڸ߶��̄�(w��)���(d��ng)����(hu��)�hչ�[���ƌW(xu��)������܊��ָ�]����ͨ���������бO(ji��n)�غ͏V��ʘ�(l��)�ȑ�(y��ng)���У����F(xi��n)�ˌ�(du��)�и߶�ͶӰ�a(ch��n)Ʒ�ĸ��������Ñ�(h��)�Ƕȁ�(l��i)�����x���и߶�ͶӰ�a(ch��n)Ʒ�����ȕ�(hu��)���L(zh��ng)�a(ch��n)Ʒ�Č�(sh��)�Hʹ�É����������f(shu��)�����C�a(ch��n)Ʒ����(hu��)�ڶ��ڃ�(n��i)����̭������и߶�ͶӰ�C(j��)�U(ku��)�����Ñ�(h��)��ʹ�÷����������ڸ���Ĉ�(ch��ng)��ʹ��ͶӰ�C(j��)���@Щ���A(y��)ʾ��ͶӰ�C(j��)�Ј�(ch��ng)�V韵��T��ǰ����

���g(sh��)֮��(zh��ng)���ןữ

Ŀǰ����(d��o)�Ј�(ch��ng)��Ҳֻ��LCD�cDLP�ɷN���g(sh��)��LCD�cDLP֮�g�ġ���ˮ���(zh��n)���Ɂ�(l��i)�Ծã�����Ŀǰ�?sh��)h����(du��)��������?zhu��n)�����һ�Q���۵ļ܄�(sh��)����DLP���g(sh��)�_(k��i)ʼ����(y��ng)�õ�ͶӰ�C(j��)�Ј�(ch��ng)����һ���_(k��i)ʼ���c3LCD���g(sh��)֮�g�đ�(zh��n)��(zh��ng)��δ��ֹͣ�^(gu��)������(du��)��ijЩ�I(l��ng)��Ѫ���ܵăr(ji��)���(zh��n)��ͶӰ�C(j��)�Ј�(ch��ng)�σɴ�ꇠI(y��ng)�ĸ�(j��ng)��(zh��ng)���o(w��)�ɾ��зdz��ߵļ��g(sh��)���������@��(ch��ng)���g(sh��)֮��(zh��ng)�ļ��ҳ̶Ƚz�������ڃr(ji��)���(zh��n)��2005�꣬��(j��ng)��(zh��ng)�������ןữ�ij̶ȡ��M(j��n)��2006�꣬�ɴ��g(sh��)�ē�����֮�g�IJ�����δ���ţ�����Խ��Խ�ң�DLPꇠI(y��ng)�l(f��)���s��3LCDꇠI(y��ng)Ҳ������и������Ą�(chu��ng)�£��Է�(w��n)���Լ����Ј�(ch��ng)��λ�������L(zh��ng)���ԁ�(l��i)ͶӰ�C(j��)�I(l��ng)��һֱ���õ���LCD��DLP���g(sh��)����06����@���ߵĸ�(j��ng)��(zh��ng)�������@��ֱ�ӣ��@�N���ļ��g(sh��)�ĸ�(j��ng)��(zh��ng)�Ƿ����ɞ�����׃���˃���оƬ�����ṩ�̣��ձ���(��i)�����������Լ�������(gu��)���݃x����˾֮�g�ĸ�(j��ng)��(zh��ng)����ˣ��҂�����06���@�ɂ�(g��)�����ṩ�̵�һ�eһ��(d��ng)���o����(g��)ͶӰ�Ј�(ch��ng)������(l��i)����(d��ng)��׃����

���^(gu��)ȥ��06�꣬�M�ܵ��݃x�����z�������ƏV��DLP�����ǣ���2006�꣬�A(y��)�뮔(d��ng)�е�DLP����3LCD���](m��i)�Ќ�(sh��)�F(xi��n)����LCDͶӰ�C(j��)߀��C(j��)�Տ�(f��)��һЩʧ�ء���ȥ��һ�ꮔ(d��ng)������һ�ꮔ(d��ng)�У�3LCD��DLP�ɷN���g(sh��)�^�m(x��)���ּ��Ҹ�(j��ng)��(zh��ng)�����֮�£�DLP�ڌ�(du��)�ȶȡ��C(j��)����С�ȷ�����ڃ�(y��u)��(sh��)��Ȼ�����s��ɫ��߀ԭ��Ͷȼ�����Ч���ȷ�����ڲ��㣬���@Ҳ����3LCD���g(sh��)�ă�(y��u)��(sh��)���ڡ�

��(j��)���P(gu��n)������(sh��)��(j��)�@ʾ��2006��3LCDҺ��ͶӰ�C(j��)���Ј�(ch��ng)���~�õ���ߣ��@Ҳ����w�F(xi��n)��3LCDĿǰ���Ј�(ch��ng)������λ��3LCD���g(sh��)��ɫ�ʱ��F(xi��n)����(hu��)�|(zh��)�ϵă�(y��u)��(sh��)�ɞ����Ñ�(h��)ُ(g��u)�I(m��i)3LCDͶӰ�C(j��)����Ҫ���ء�

LCDꇠI(y��ng)��

��(��i)��������ʿͨ���������������������늙C(j��)��SONY

DLPꇠI(y��ng)��

��������(l��)ʿ�����ա����������պ͊W�D�a��

�p��(xi��n)���a(ch��n)ꇠI(y��ng)��

����ҕ���|֥��NEC�����⡢���ա�3M����(y��u)�ɡ����ܺ���Ӎ��

�A(y��)Ӌ(j��)2007�꣬���ļ��g(sh��)��(j��ng)��(zh��ng)��څ�����Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)��Ʒ�ƹ���ľ����Ԍ�����(hu��)��׃��

ͶӰ�C(j��)�r(ji��)���ڲ����½�

���Ҫ��һ��(g��)���^�N�к͌�(sh��)���~��(l��i)���݄����^(gu��)ȥ��2006��ͶӰ�Ј�(ch��ng)����ӛ���q��ĵط������X����һ��(g��)ӿ�F(xi��n)����(l��i)�ľ��ǡ����r(ji��)�������^(gu��)ȥ��һ���ͶӰ�C(j��)�Ƿ�Ҳ��Ó�����������߶ˑ�(y��ng)�ú߃r(ji��)�a(ch��n)Ʒ�Č�(zhu��n)�I(y��)�Ժ�(qi��ng)�Ј�(ch��ng)��λ���҂������ğo(w��)Փ���̄�(w��)߀�Ǽ���ͶӰ�C(j��)�ѽ�(j��ng)��uÓ�x���F��a(ch��n)Ʒ�������Խ��(l��i)Խ�����������ͶӰ�C(j��)�ăr(ji��)���S�����g(sh��)�͑�(y��ng)������ʽ^��(du��)����څ��(sh��)���S�̵ijɱ������a(ch��n)Ҏ(gu��)ģ�õ���Ч���ƺ͔U(ku��)չ�����w�r(ji��)��һֱ���½�څ��(sh��)���@�N�»���څ��(sh��)���M(j��n)��2006����F(xi��n)���Ȟ����@��

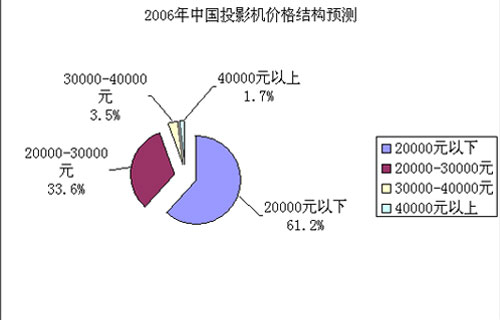

�S���Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)�M(j��n)һ�����죬�S�������㲿���S�̳ɱ����ͣ��Լ����ΏS���Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��2006��ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��Ҳ�dz�һ·�»����߄�(sh��)����06���ͶӰ�Ј�(ch��ng)�҂�����ͶӰ�C(j��)�Ŀ��wƽ���r(ji��)���½�څ����ͶӰ�C(j��)�a(ch��n)Ʒ�ăr(ji��)��һ·�»�������(j��)CBIResearch��(du��)ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)��O(ji��n)�y(c��)�@ʾ�����ͶӰ�C(j��)�a(ch��n)Ʒ��һ�r(ji��)���»����g��500��2000Ԫ���ٲ���ͶӰ�C(j��)�a(ch��n)Ʒ�»�2000Ԫ���ϣ��������ֵͶ�ͶӰ�C(j��)�a(ch��n)Ʒ�r(ji��)�����»���5000���ң�������PT-UX80NTͶӰ�C(j��)9�µ��Ϗ����йٷ��r(ji��)���29800Ԫ�������@��ͶӰ�C(j��)�ڶ̶̃ɂ�(g��)�¾�Ȼ�r(ji��)����䵽17000���ң��ڶ��ڃ�(n��i)�����_(d��)�f(w��n)Ԫ�����ҏ����е��F(xi��n)��߀����2��(g��)�¡��r(ji��)�����{(di��o)�������֮����ͶӰ�Ј�(ch��ng)����Ҳ��ǰ�o(w��)���ˣ���o(w��)��(l��i)�߰ɡ���(j��)CBIResearch�{(di��o)�锵(sh��)��(j��)�@ʾ��2006��7�¿��wƽ���r(ji��)���13398Ԫ��8��13449Ԫ��9��13327Ԫ�����wƽ���r(ji��)���ѽ�(j��ng)��13500Ԫ���¡�

06��ͶӰ�Ј�(ch��ng)ʲô�ӵ�ͶӰ�C(j��)����A

����ͶӰ�Ј�(ch��ng)��(j��ng)��(zh��ng)�Ě����ԣ�����҂������˸���(g��)�S����2006�겻���_(k��i)�l(f��)���g(sh��)�����Ժ���L(zh��ng)�h(yu��n)�l(f��)չ�춨��(ji��n)��(sh��)�Ļ��A(ch��)��ͶӰ�C(j��)���a(ch��n)�S���ں���LCD��DLP�ɷN��Ҫ���g(sh��)���Ծ߂䃞(y��u)��(sh��)���ӄ�(sh��)��ͬ�r(sh��)������(y��ng)�x���Լ���δ��(l��i)�l(f��)չ�����ڴ˻��A(ch��)�ϸ��N���g(sh��)�ϵĄ�(chu��ng)��һֱ���࣬��?y��n)�?du��)�ھ�����Ӯa(ch��n)Ʒ��(l��i)�f(shu��)������?li��n)Q�����l�����ஔ(d��ng)�ߵģ�����վ�ڼ��g(sh��)��ǰ�أ�Ҳ��ζ���ɹ�ȡ����һ�롣

�C�^06����S�̰l(f��)����ƷͶӰ�C(j��)�҂����Կ���һ��(g��)���a(ch��n)Ʒ��ɫ�����Ǹ��ӏ�(qi��ng)�{(di��o)�������Ի���(y��ng)��������?y��n)�ͶӰ�C(j��)�����@ʾ�O(sh��)���nj�(zhu��n)�T(m��n)���Ñ�(h��)��(l��i)����(w��)�ĵģ�������Ի�����Ҳ����ͶӰ�S���܉�ʹ�������Ñ�(h��)�p�ײ����Įa(ch��n)Ʒ��������ͶӰ�C(j��)�a(ch��n)Ʒ���F(xi��n)�����l(f��)��(y��n)�ص��Ј�(ch��ng)�����£����ǏS�̂�Ҳ�_(k��i)ʼע��a(ch��n)Ʒ�Ă�(g��)�Ի��_(k��i)�l(f��)��

����҂��������@����06����ƷͶӰ�C(j��)�����f(shu��)�� �����g(sh��)�����ߣ��I(m��i)�c(di��n)���㣬��?x��n)r(ji��)�ȘO�ߡ��@��Ԓ(hu��)��(l��i)���w���ݣ�

���л��O(sh��)Ӌ(j��)�ڼӏ�(qi��ng)

������Ʒ���̄�(w��)ͶӰ�C(j��)ע�ر�y֮�⣬�҂����Կ����@Щ��ƷͶӰ�C(j��)�o(w��)Փ���̄�(w��)���̌W(xu��)߀�Ǽ���ͶӰ�a(ch��n)Ʒ�����ڏ�(qi��ng)�{(di��o)��һ��(g��)����Ҫ�����c(di��n)�Ǿ��������˸�������Ի����O(sh��)Ӌ(j��)����������Ի���(y��ng)�óɞ����������ںܶ�棬�@Ҳ����(y��ng)���Ñ�(h��)ϣ���@�ø����ɸ���(ji��n)�IJ�����ͬ�r(sh��)����ϣ���܉��и���Ŀ������ͼ�(x��)���{(di��o)��(ji��)���O(sh��)�á�

���������

��ͬ�đ�(y��ng)�íh(hu��n)����(du��)ͶӰ����Ҫ��ͬ�����ő�(y��ng)ԓ�](m��i)�ж�����ϣ���ڻ谵���@ʾ����ĭh(hu��n)�����^����ʾ��(n��i)�ݻ����_(k��i)��(hu��)�h�����ͶӰ�C(j��)���Ȳ����̫�^(gu��)�谵��(sh��)�ؕ�(hu��)Ӱ푕�(hu��)�h���|(zh��)�������Ը����a(ch��n)Ʒ�����m���ڏ�(f��)�s��׃�ĭh(hu��n)���������ڹ⾀(xi��n)���������g�ܴ�ĕ�(hu��)�h�һ��(b��o)��d��(n��i)��Ҳ�������^���������������Į�(hu��)�档��������δ��(l��i)�̄�(w��)��(y��ng)�õ�څ��(sh��)������һ�㔵(sh��)ֵ��2500�������ϸ����ġ�ͶӰ�C(j��)��Ŀǰ�������a(ch��n)Ʒ��

�a(ch��n)Ʒ����С

���̄�(w��)������ͶӰ�C(j��)�a(ch��n)Ʒ��������ᘌ�(du��)��Ҳ���^���@�����п��Ƅ�(d��ng)�����̄�(w��)ͶӰ�C(j��)��һ��(g��)������c(di��n)���S���F(xi��n)�ڸ���(g��)��˾����I(y��)�Ľ���Խ�l(f��)���l������(du��)�ڹ�˾֮�g��(n��i)�ݵĻ��ཻ�Q����ʾ��С���p���y�������ͶӰ�C(j��)�a(ch��n)Ʒ�͕�(hu��)�l(f��)�]���`�ɵă�(y��u)��(sh��)������С���p���ͶӰ�C(j��)�a(ch��n)Ʒһ�����O(sh��)Ӌ(j��)�϶��dz��ĕr(sh��)���n�����@Ҳ��һЩ�̄�(w��)��ʿ�x���һ��(g��)��Ҫ���أ���?y��n)�С�əC(j��)���Ĵ_�c�̄�(w��)��ʿ���w��������䣬�@�Ӹ���ͻ�F(xi��n)ʹ���ߵĵĂ�(g��)���c�L(f��ng)�������ܵ��̄�(w��)�Ј�(ch��ng)�@�����Ƅ�(d��ng)�k�������Ӱ푣��w�e��С���������p����������(ji��n)�Σ��ɞ�ͶӰ�C(j��)�a(ch��n)Ʒ�l(f��)չ������څ��(sh��)���@һ�Εr(sh��)�g�l(f��)�����̄�(w��)ͶӰ�C(j��)����Ʒ��Ҳ�ѽ�(j��ng)�õ��˺ܺõ��w�F(xi��n)��

�a(ch��n)Ʒ��(sh��)�ã��r(ji��)���N��ƽ��

�m�f(shu��)ͶӰ�Ј�(ch��ng)�Ǻò����[�������I(y��)������O����P(gu��n)ע�����둪(y��ng)ԓ�϶���������ƷͶӰ�C(j��)MP510�͊W�D�a��ƷͶӰ�C(j��)EP709�����S����(hu��)�l(f��)��(w��n)���@�ɿ�ͶӰ�C(j��)�Dz����ИO�ߵļ��g(sh��)���c(di��n)�����ҵğ���P(gu��n)���أ��𰸷�Ҳ���@�ɿ�ͶӰ�C(j��)��(sh��)�H�����ܛ](m��i)�г�ɫ֮̎�����Ƿdz���(sh��)�ú͉��á�BNEQ��MP510�͊W�D�aEP709֮���Գɞ���Εr(sh��)�g�Ľ��c(di��n)������?y��n)������_(k��i)��(chu��ng)ͶӰ�C(j��)���̓r(ji��)��֮�vʷ�Ⱥӡ�����SVGA�ֱ��ʵ�BNEQ��MP510��11�µ�һ���о͈�(b��o)��4999Ԫ�ĵ̓r(ji��)���ɞ�SVGAͶӰ�C(j��)�Ѓr(ji��)����͵�ͶӰ�C(j��)�����W�D�aEP709����XGAͶӰ�C(j��)���W�D�a�����˿�ͶӰ�C(j��)�ăr(ji��)����6999Ԫ���@һ�r(ji��)�������XGAͶӰ�Ј�(ch��ng)Ͷ����һ��(g��)������(j��)ը�����@�ɿ�ͶӰ�C(j��)�̓r(ji��)�������ИI(y��)�Ј�(ch��ng)�Юa(ch��n)���ش�Ӱ푡�

2006��ͶӰ�C(j��)���w����(sh��)ָ��(bi��o)����

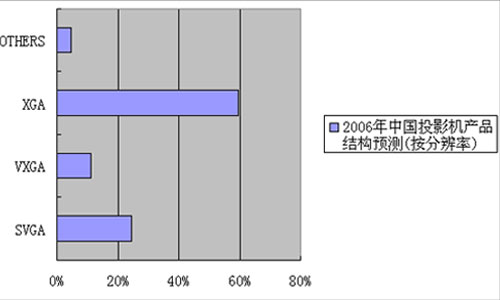

��ͶӰ�C(j��)�a(ch��n)Ʒ�ķֱ��ʁ�(l��i)���������(sh��)���Ñ�(h��)���x��XGA������һ�������x��SVGA��1024*768�ķֱ����N(xi��o)�����_(d��)��60%��800*600�ķֱ����_(d��)��22%�������ֱ��ʵ�ͶӰ�C(j��)ռ��(j��)ʣ�µ��Ј�(ch��ng)�ķ��~���f(shu��)���Ͷ��Ñ�(h��)��Ȼ���ڣ�����������߀��XGA���ķֱ��ʁ�(l��i)����2006���Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)׃������ʮ�����@������څ��(sh��)�ǵͷֱ����Ј�(ch��ng)ռ����С���½����߷ֱ���С������������SVGA�cXGA�IJ���M(j��n)һ������

��ͬ�đ�(y��ng)�íh(hu��n)����(du��)ͶӰ����Ҫ��ͬ�����ő�(y��ng)ԓ�](m��i)�ж�����ϣ���ڻ谵���@ʾ����ĭh(hu��n)�����^����ʾ��(n��i)�ݻ����_(k��i)��(hu��)�h�����ͶӰ�C(j��)���Ȳ����̫�^(gu��)�谵��(sh��)�ؕ�(hu��)Ӱ푕�(hu��)�h���|(zh��)�������Ը����a(ch��n)Ʒ�����m���ڏ�(f��)�s��׃�ĭh(hu��n)���������ڹ⾀(xi��n)���������g�ܴ�ĕ�(hu��)�h�һ��(b��o)��d��(n��i)��Ҳ�������^���������������Į�(hu��)�档��������δ��(l��i)�̄�(w��)��(y��ng)�õ�څ��(sh��)������һ�㔵(sh��)ֵ��2500�������ϸ�����ͶӰ�C(j��)��Ŀǰ�������a(ch��n)Ʒ��

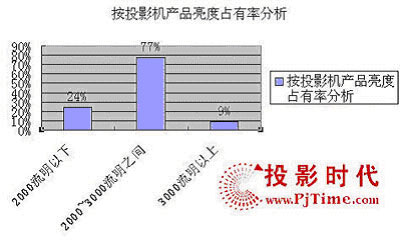

2006�꣬��ͶӰ�C(j��)����ָ��(bi��o)��(l��i)������(sh��)�̄�(w��)������ͶӰ�C(j��)����1500~3000�������ң��e�Ƕ���(sh��)�ИI(y��)�И�(bi��o)��(d��ng)�ж�ָ��ͶӰ�C(j��)�������2000~3000�������ң����@��(g��)�����Ј�(ch��ng)�N(xi��o)���_(d��)��77%�����3000�������S��ͶӰ�C(j��)�S�̵Įa(ch��n)Ʒ��(xi��n)�Ę�(bi��o)��(zh��n)֮һ��

1000�������µĎ����Ǽ���ͶӰ�C(j��)��3000~4000���������ڵͶ˹��̣��߶��̄�(w��)ͶӰ�C(j��)�����������_(d��)��10000�������ҵ�ȫ���Ǹ߶˹���ͶӰ�C(j��)��

ͶӰ�r(sh��)���u(p��ng)�c(di��n)���҂�ͨ�^(gu��)2006����ƷͶӰ�C(j��)��ɫ���Y(ji��)���҂����Կ�����������δ��(l��i)ͶӰ�C(j��)��һ�N����څ��(sh��)���҂������ˏS��һ�С��o���Ј�(ch��ng)�}�������Ñ�(h��)�������A(ch��)���_(k��i)�l(f��)���S����(sh��)���Ժ�(qi��ng)��ͶӰ�C(j��)��������äĿ��ȥ���������ԵĮa(ch��n)Ʒ�������S��������ƷͶӰ�C(j��)��m(x��)���У�2007���ͶӰ�Ј�(ch��ng)��(hu��)�`�Ÿ�������ɫ�ʡ�

�IJ�ͬ�^(q��)ͶӰ�C(j��)�Ј�(ch��ng)�N(xi��o)�۷���

���@��(g��)�D���п��Կ����A�����A���LJ�(gu��)��(n��i)ͶӰ�C(j��)�Ј�(ch��ng)����Ҫ�N(xi��o)���Ј�(ch��ng)����������IT�a(ch��n)Ʒ�N(xi��o)�����ģ������ڱ�����20����(g��)ͶӰ�C(j��)Ʒ�ƵĿ������������ڴˡ���(d��ng)Ȼ��ͶӰ�C(j��)�a(ch��n)Ʒ��Ҳ����ȫ��(gu��)ݗ�䵽ȫ��(gu��)��ͶӰ�C(j��)�N(xi��o)�ۣ����w��Ҫ��Ӱ푵��|�����A���^(q��)����?y��n)��@�ɂ�(g��)�^(q��)�����������V�|���غ����У����ǽ�(j��ng)��(j��)�l(f��)�_(d��)�^(q��)������ͶӰ�C(j��)���������ܴV�|ʡ��ҪӰ푵��A�ϡ��Լ��A�е^(q��)���Ϻ���ȫ��(gu��)���ij��У���(j��ng)��(j��)�l(f��)�_(d��)�����ͶӰ�C(j��)����Ҳ�dz��ĴĶ�Ҳ�̼����㽭�����K�ȵص�ُ(g��u)�I(m��i)������

��ͶӰ�C(j��)�a(ch��n)Ʒ��(j��ng)�N(xi��o)�������N(xi��o)�۷�ʽ����

�������Y(ji��)��(g��u)�ϣ�2006���Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)�c2005����ȣ����ǏS�̸�����ҕ��(w��n)���������S��ͶӰ�C(j��)�r(ji��)����»����ИI(y��)�A��ˮƽ���½�����˴�ʹͶӰ�C(j��)�S�̺͏V��(j��ng)�N(xi��o)�̼Ҳ���Č����Q�������҂�?c��)?6�꿴�����ٵĽ�(j��ng)�N(xi��o)���_(k��i)ʼ���w���ɻ��Ľ�(j��ng)�I(y��ng)·��(xi��n)���@�N��ϵ�y(t��ng)���ɻ��ķ���Ҳ�nj�(du��)ͶӰ�C(j��)�Ĵ����̵ľC�τ�(sh��)����Ҫ������̡�

����ͶӰ�S�̌�(du��)�����̵�Ҫ��Ҫ�ڲ����M(j��n)���{(di��o)�������w��Ҫ����������wȫ��(gu��)�������ܘ�(g��u)�����Ƶķ���(w��)�wϵ����(qi��ng)����Ј�(ch��ng)�ƏV�������S�����Ј�(ch��ng)�I(y��ng)�N(xi��o)��(j��ng)�(y��n)������������Q�����ṩ��������(du��)��ͶӰ�C(j��)��(l��i)�v��ǰ�����Ǹ߶˵Įa(ch��n)Ʒ��������߅����(zhu��n)�I(y��)�a(ch��n)Ʒ����(du��)��(y��ng)�������nj�(zhu��n)�I(y��)��ͶӰ�C(j��)�N(xi��o)�۽�(j��ng)�(y��n)�����̽�(j��ng)�(y��n)����������u�@�����S���Ј�(ch��ng)Ѹ�ٵĔU(ku��)�ܶ�ͨ�õ������������f(shu��)��IT�a(ch��n)Ʒ����������u���|���N(xi��o)�ۆ�(w��n)�}�����Ñ�(h��)���N(xi��o)����(x��)�T����ُ(g��u)��(x��)�T�������Ę�(g��u)�ɣ�����(j��ng)�N(xi��o)��������׃�����S���N(xi��o)�۸������׃�����l(f��)���˺ܴ��׃����һЩ�����������l(f��)���˺ܴ��׃����ͨ�^(gu��)��С���������۵꣬�nj�(zhu��n)�I(y��)�@�N��(j��ng)�N(xi��o)����ҲԽ��(l��i)Խ�յ���ҕ�������ĸ�׃��������Ҫ�Ǟ����m��(y��ng)�����׃����������������ĽY(ji��)��(g��u)��

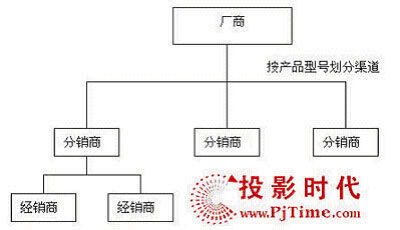

��(gu��)��(n��i)ͶӰ�C(j��)�Ј�(ch��ng)���N(xi��o)�۽Y(ji��)��(g��u)���N��ʽ���ڇ�(gu��)��(n��i)��Ҫ���ԅ^(q��)���Ј�(ch��ng)��ͶӰ�C(j��)�S�һ���N(xi��o)�̷dz���ҕ�������O(sh��)���ɿ����������v��(gu��)��(n��i)���k��̎�ͷֹ�˾ֱ�ӌ�(du��)�^(q��)��Ľ�(j��ng)�N(xi��o)�̣��γɘ�(sh��)��ܘ�(g��u)��ͬ�r(sh��)��ָ�����C��(j��ng)�N(xi��o)������(r��n)���g�ĸ��N��ʩ��

ͶӰ����ģʽһ

ͶӰ����ģʽ��

ͶӰ����ģʽ��

2006�꣬ͶӰ�C(j��)�a(ch��n)Ʒ����׃���ܿ죬�����N(xi��o)�����������S�̷dz���ҕ���N(xi��o)�̵��N(xi��o)�ۣ��_(k��i)�������ļ��g(sh��)��ֵ����(w��)ˮƽ���e�O�İl(f��)չ����(j��)�^(q��)������wϵ��ͶӰ�C(j��)�a(ch��n)Ʒ�Ľ�(j��ng)�I(y��ng)Ҏ(gu��)ģ�ͽ�(j��ng)�I(y��ng)��ʽҲ�l(f��)����һ����׃������(du��)�����̵�����Ҏ(gu��)ģ���Y����(sh��)��Ҳ����˸��ߵ�Ҫ��

�ĵ^(q��)Ʒ��ͶӰ�C(j��)ռ���ʷ���

�҂�����(j��)�@��(g��)���еĔ�(sh��)��(j��)��Ҫ�Ե^(q��)�ֲ��������c(di��n)���քe����ϵͶӰ�C(j��)���W��ͶӰ�C(j��)����(gu��)�a(ch��n)ͶӰ�C(j��)���������c(di��n)��(l��i)������

��ϵ��Ŀǰ����(gu��)��(n��i)ͶӰ�C(j��)�Ј�(ch��ng)��Ȼ���Ԑ�(��i)�������|֥������������Ȟ�����ϵ�S��ռ��(j��)����(du��)�ă�(y��u)��(sh��)����ϵͶӰ�C(j��)߀��ռ��(j��)�Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)������(d��o)��λ���o(w��)Փ��ͶӰ�C(j��)�Ј�(ch��ng)���wռ���ʣ�߀������ϵ��(g��)Ʒ�Ƶ��Ј�(ch��ng)ռ���ʶ��@ʾ����ϵͶӰ�C(j��)�ڇ�(gu��)��(n��i)ͶӰ�Ј�(ch��ng)�ľ�(y��u)��(sh��)��������ϵͶӰ�C(j��)�ڽ����ИI(y��)���Ј�(ch��ng)���~�^�ߣ�������?c��)��Ї?gu��)�Ј�(ch��ng)�܉�ռ��(j��)���w��λ��Ҫ���C��������������LCDͶӰ�C(j��)�ij��켼�g(sh��)�����б��^�����Įa(ch��n)Ʒ��(xi��n)���Լ����еĿ͑�(h��)���A(ch��)���Ķ����F(xi��n)�Ƿ�����(d��ng)Ȼ�����г�ɫ�Įa(ch��n)Ʒ�����⣬߀�c��ϵ�S�̷e�O�c�Ї�(gu��)피⼉(j��)���N(xi��o)�̺������Ӵ�(du��)�a(ch��n)Ʒ�������ȣ���ҕ�Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)��ϢϢ���P(gu��n)��

�W�����ĺ��ļ��g(sh��)�ρ�(l��i)�f(shu��)����ϵ�S�̺͚Wϵ�S�̿��Է֞�L(zh��ng)CDꇠI(y��ng)��DLPꇠI(y��ng)���W���S���Єt���ٶ���������(gu��)����һ�����A(ch��)��DLP��ϵ����2006���҂����������ЊW�D��������ҕ��3M����Ӎ����(y��u)�ɵȂ��y(t��ng)ͶӰ�C(j��)��I(y��)���Ї�(gu��)ͶӰ�C(j��)�Ј�(ch��ng)�Dz���l(f��)���Ա���ȡ�úõ��Ј�(ch��ng)ռ���ʣ������҂�Ҳ��������HP���������@Щ��(sh��)���ۺ�Ĵ�S�����룬��˰l(f��)չ��(sh��)�^�dz���(qi��ng)�š�

�����ڸ߶˹���ͶӰ�C(j��)�I(l��ng)������f(shu��)Ҳ�ǚW��ͶӰ�C(j��)�S�̵����£���Ϳɡ���ҕ��DPI�Ȃ��y(t��ng)Ʒ���^�m(x��)�ڰl(f��)�]����?c��)�ͶӰ�C(j��)�Ј�(ch��ng)�����c(di��n)�̓�(y��u)��(sh��)�����Ї�(gu��)ͶӰ�Ј�(ch��ng)��һ����Ҏ(gu��)ģ��(sh��)����

���^(gu��)����(du��)�c��ϵͶӰ�C(j��)�W��ͶӰ�C(j��)�ڮa(ch��n)Ʒ��(xi��n)�ϵ����������ϡ��������ķ�(w��n)�����Լ�ᘌ�(du��)�Ї�(gu��)ͶӰ�Ј�(ch��ng)�����������϶�����Ƿȱ���������ˇ�(gu��)��(n��i)�S���Ñ�(h��)��Ʒ�Ƶ��J(r��n)֪����ȱ����(du��)�W��ͶӰ�C(j��)���˽⣬�@�����ǚW��ͶӰ�C(j��)�o(w��)���ڇ�(gu��)��(n��i)ͶӰ�Ј�(ch��ng)�c��ϵͶӰ�C(j��)�������Ҫ���ء�

��(gu��)��(n��i)���f(shu��)��2006��ć�(gu��)�a(ch��n)ͶӰ�C(j��)�҂�һ������(hu��)��ӛ(li��n)��������ɂ�(g��)Ʒ�ƣ���06��(li��n)���Ƴ���һϵ�е���ƷͶӰ�C(j��)������(g��)ͶӰ�Ј�(ch��ng)����֮���e��06�����������籭���g�Ƴ�5999ԪTD306����������(g��)ͶӰ�Ј�(ch��ng)�ăr(ji��)���(zh��n)�������f(shu��)������ͶӰ�C(j��)�ռ�֮·�����鱾����(sh��)���(qi��ng)��IT��I(y��)��(li��n)�룬�����Ї�(gu��)�������^�����(sh��)�����S�̶��o(w��)���ȔM�ı�����(y��u)��(sh��)��

06���(gu��)��(n��i)ͶӰ�C(j��)�Ј�(ch��ng)���ͻ����Ʒ�ƾ����������@��(g��)��(l��i)�Ԍ��u�_(t��i)����Ʒ���˚�O�ߣ�������������IT ���g(sh��)�ϵă�(y��u)��(sh��)�Լ����εĺ��ļ��g(sh��)�ṩ�̵��݃x���ď�(qi��ng)����֧�֣���ͶӰ�C(j��)�I(l��ng)����_(k��i)���¼��g(sh��)���_(k��i)�l(f��)�˳����������S��ɫ݆���g(sh��)���ӏ�(qi��ng)��DLPͶӰ�C(j��)��ɫ���σ�(y��u)��(sh��)���ڮa(ch��n)Ʒ��(xi��n)��Ҳ��ȫ���_(k��i)���������Ƴ���4999Ԫ��MP510ͶӰ�C(j��)���o����(g��)2006���ͶӰ�Ј�(ch��ng)����(l��i)ȫ�¾��������ɞ�2006��@�����ܚgӭDLPƷ�ơ�

�������(li��n)�롢����֮�⣬�҂�Ҳ��������һ��(g��)��(gu��)�a(ch��n)ͶӰ�C(j��)�S���ňDҲ�����������ͶӰƷ��Ҫ�l(f��)չ�ͱ��Ҫ�ӏ�(qi��ng)���ļ��g(sh��)�İ��ա���������Ҳ����ļӏ�(qi��ng)��(du��)ͶӰ���ĵļ��g(sh��)�_(k��i)�l(f��)��������(g��)2006���҂��������ňD�o�҂�����(l��i)�˲��ٵ��@ϲ�����^(gu��)��(gu��)�a(ch��n)ͶӰ�C(j��)����(du��)�ڇ�(gu��)���Ʒ�ƣ���Ȼ߀�кܶ�·Ҫ�ߡ�

���Y(ji��)

2006��ͶӰ�Ј�(ch��ng)��ȻȺ����¹��ԭ��̎�ڑ�(zh��n)��(gu��)����������ϛ](m��i)��һ��(g��)ͶӰ�C(j��)Ʒ�Ƶ��Ј�(ch��ng)ռ�������_(d��)��20%���@�f(shu��)���Ї�(gu��)��ͶӰ�C(j��)�Ј�(ch��ng)߀������졣06���ͶӰ�C(j��)�Ј�(ch��ng)���ИI(y��)��ُ(g��u)߀���Խ������������K�˲�ُ(g��u)��u�����̄�(w��)����ͥ�_(k��i)���µ��Ј�(ch��ng)�����錣(zhu��n)�I(y��)�ԵĮa(ch��n)Ʒ��ͶӰ�C(j��)������u�����M(j��n)��ͥ�Ñ�(h��)����(d��ng)�a(ch��n)Ʒ���g(sh��)���죬�Ј�(ch��ng)��չ���(hu��)���V��

��06��ͶӰ�C(j��)���g(sh��)����l(f��)չ���Ƅ�(d��ng)�£�ͶӰ�C(j��)�a(ch��n)Ʒ��(sh��)�H��(y��ng)�Ì���������Ի��ķ���l(f��)չ���Ñ�(h��)�đ�(y��ng)�����[���ˮ�����Ҫ��λ�á��挦(du��)�Ј�(ch��ng)������ӻ����Ñ�(h��)�����̼Ҽ����Ƴ���ᘌ�(du��)�Ñ�(h��)���N�������ɫ�a(ch��n)Ʒ��(xi��n)�����҆ΙC(j��)�Ķ�ܻ�څ��(sh��)Ҳʮ�ֵ����@������?y��n)���ˣ��ܶ�ͶӰ�C(j��)�S���挦(du��)������ļ�ͥ�Ј�(ch��ng)���O(sh��)Ӌ(j��)���̘I(y��)�ͼ�ͥ����?x��n)��õęC(j��)�ͣ��@�Ӽȿ��ԝM(m��n)���̘I(y��)������Ҳ���ԝM(m��n)���ͥ����Ҫ��

���^(gu��)ȥ��һ����҂����˿���ͶӰ�C(j��)�a(ch��n)Ʒ������Ԫ���İl(f��)չ֮�⣬�҂�����Ŀ���ͶӰ�C(j��)�̼�ᘌ�(du��)��(gu��)��(n��i)ͶӰ�Ј�(ch��ng)���c(di��n)�ڷ���(w��)�Ϻ�����ģʽ�϶������M(j��n)һ���ĸ�׃���@һ�ж���ʹ��06��ͶӰ�Ј�(ch��ng)�ܵõ����m(x��)�l(f��)չ�ı��C����˿����A(y��)Ӌ(j��)��2007��ͶӰ�C(j��)�����w��������ռ����a(ch��n)ƷҲ��(hu��)�����S�����r(ji��)��߀��(hu��)څ��ƽ����(j��ng)�^(gu��)����İl(f��)չ������ͶӰ�C(j��)�S�̲������Ƽ��g(sh��)��ͬ�r(sh��)߀���(ji��)ʡ���a(ch��n)���аl(f��)�ɱ�����������{(di��o)�r(ji��)���(q��)ʹͶӰ�C(j��)�������ǷN�߲����ʵ��ݳ���Ʒ���������M(f��i)�ߵ�����δ��(l��i)��һ�꣬���M(f��i)�ߌ�(du��)ͶӰ�C(j��)�a(ch��n)Ʒ����������ܡ�ʹ���ό����M(j��n)һ���Ӵ�������(qi��ng)�{(di��o)�����������������M(f��i)���������ϣ�������(sh��)��(sh��)�M(m��n)�����M(f��i)���������M(f��i)���㲻����(h��)�����ܵ��N���ܵ��ķ���(w��)����Փ�a(ch��n)Ʒ�Ĺ������࣬߀������O(sh��)Ӌ(j��)�����������M(f��i)������u�U(ku��)��Ľ��죬���M(f��i)�߸�ע�ص�߀���������M(m��n)���������(w��)�͑�(h��)�����ܸ��õ����Ј�(ch��ng)�����ڲ���֮�ء�

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��(l��i)ͶӰ�C(j��)

��ҕ��(l��i)ͶӰ�C(j��) ҕ����(l��)ͶӰ�C(j��)

ҕ����(l��)ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��