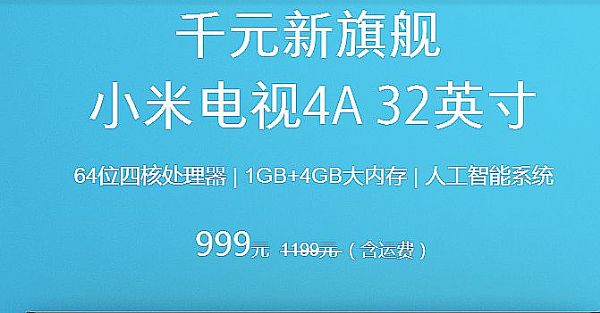

10月24日,小米電視正式宣布調整小米電視4A 32英寸售價至999元,對比上市價直降了200元。該價格亦刷新了品牌32英寸彩電的最低價位。對此,大屏君估計,2017年四季度大屏液晶顯示產品一輪以價格為主要方式的新競爭周期即將展開。那么誰將是這一輪新價格戰的受益者呢?

什么驅動了液晶價格下滑

最近,大屏君注意到一個事實:液晶面板的價格下降,已經從今年5-6月的微調,變成了跳水。國際面板分析統計機構IHS發布的10月最新面板價格數據就顯示,10月面板價格依然處于下滑趨勢,尤其是40英寸和43英寸,最高下滑幅度達到7%。更為重要的數據是,55英寸和65英寸等較大尺寸的面板價格甚至已經比去年第二季度的最低價還要低。

2016年第二季度,55英寸為代表的大尺寸液晶電視創下歷史最低價格。此后則演繹了長達一年的價格上漲。至今,該類產品的終端價格亦維持在一個相對高位。而這類液晶面板價格的突破“歷史最低點”,已經給未來的終端價格下降提供了前所未有的“空間”。

一年時間內,液晶產品價格坐了次過山車。讀者肯定想問大屏君,這是為什么嗎?

2016年6月之前,大尺寸液晶顯示產品連續三年保持了高速增長。這使得即便購買電視的消費者不增加,電視市場對液晶面板面積產能的消耗也大幅增加了。而三星等韓國企業,為了導入更多的OLED產能,部分停產了5-7代液晶面板線。后者造成液晶面板市場一定的去產能現象。更為重要的是,2016年全年,僅有臺灣一條中等產能的8.6代線投產——新線投產真空期,加劇了市場供給的緊張。“大尺寸需求增長、去產能、新線投產降低”,這些變化與2016年全球彩電銷量創出數年新高同在,四大因素成就了液晶面板一個長達12個月的漲價周期。

對此,大屏君最想說的是:液晶面板去年開始的漲價,是“四個”積極因素促成的——而能同時聚集這四大因素,顯然是小概率事件。

例如,2017年以來,全球彩電市場從增長這種復蘇行情,變成了下降。十一期間,國內彩電市場總銷量同比下降了15.6%,銷售額僅為118億元。在價格高起的影響下,彩電產品大尺寸化過程也在減慢(同時,在10.5代線投產之前,目前的生產線也難以更為經濟的提供55英寸以上的產品切割)。韓國企業的“舊線停產也告一段落”。

更為重要的是,顯示面板的新產能已經“跟了上來”。比如,2017年,京東方和惠科兩條8.5代線量產爬坡;2018年京東方10.5代線、中國電子系的兩條8.6代新線都會進入量產。這無疑改變了整個市場的預期。

另一方面,大屏君特別要感謝手機OLED屏產品的“歷史性貢獻”——2016年開始手機用OLED屏投資增長迅速。一系列數百億投資的大項目開工,使得2017年底到2019年初,6代線手機用OLED產能必然爆發。然而,手機顯示市場已經非常擁擠,足夠多的液晶產能讓產品價格一降再降。

液晶手機屏供給過剩,手機市場總銷量增長乏力、手機屏大型化在18:9全面屏之后亦無思路——這種背景下,新加入的OLED產能必然加劇手機顯示市場的競爭。作為出路之一,更多的高世代液晶線,比如6代線轉產液晶顯示器或者液晶電視面板,是不錯的選擇。

即,大屏君認為,OLED手機產能的每增長一分,就是將此前的液晶手機面板產能向彩電和電腦顯示“擠”近一分。比如,小米32英寸液晶電視的調價條件,就與最適合切割32英寸面的6代液晶線,以及8.5代線混切32英寸和65英寸的產能利用革新“大有關系”。

不過,即便不考慮以上這么復雜的行業變化關系,僅僅從市場逆向調節能力出發,消費者亦可以得出“液晶面板價格高點之后,一定是低谷”的結論。只不過這個低谷來的有點快,2017年4季度,已經可以分享紅利。

面板價格下降,彩電降不降價

當然,作為最基本的經濟規律,大屏君深知,上游面板價格下降,不等于下游彩電企業就會降價促銷。如,此輪面板價格下降是從6月份開始的,而彩電產品有價格松動已經到了9月份。——為什么呢?因為企業的目標都是盈利。

但是,2017年中國彩電市場有一個特殊情況:這就是樂視超級電視的萎縮,以及互聯網品牌板塊,份額的重新分配。大屏君已經注意到,很多媒體報道了小米和暴風電視從樂視萎縮中獲利的消息。

其實,這一市場變化的受益者不僅僅是小米和暴風。包括眾多傳統彩電品牌都從中獲益——集中市場表現是網商市場份額分布的大調整。但是,這種調整過程不是“平分”的。即有人獲益比較顯著:比如,樂視超級電視主打互聯網文化和高配低價,這使得分割樂視萎縮蛋糕的過程中,互聯網概念品牌和傳統彩電中的高端形象品牌獲益更多。

另一方面,2017年雖然彩電市場不景氣,但是飛利浦和夏普依然堅持了“激進”的玩法。尤其是夏普產品的大規模價格調整,足足使得市場規模翻倍成長。這種變化,也會激起其他品牌的“羨慕嫉妒恨”。

因此,大屏君有如下結論:面對彩電市場的“弱勢中的重新洗牌”,一旦成本空間容許彩電業采用“更積極策略”,眾多品牌們不會“甘心”屈從于現狀。這個結論的理論依據是:只有平衡的競爭才能促進價格穩定;競爭不平衡(樂視萎縮和夏普走高)與成本下降的結合,只能帶來價格戰。

即,以小米為代表的產品價格下降趨勢,不僅僅體現了彩電行業上游液晶面板產品價格下降的“成本規律”,更體現了彩電品牌期望主動修正,2017年上半年部分品牌萎縮與部分品牌擴張,形成的“發展不平衡”。

所以,大屏君說“彩電的價格實際上,去了2016年的9-12月,四個月呈現出全面漲價外,更多的時間都是‘你不降價自有人降價’的狀態”。例如,2017年上半年的價格王是夏普,下半年小米開始積極而活躍,之后還有誰雖然無法預測,卻絕不會是“后無來者”。

而且,這一現象不僅適用于彩電,也適用于手機顯示、電腦顯示、商用液晶顯示等領域。對于顯示行業而言,僅僅依靠漲價而獲得效益提升,是不足以長久的。未來的顯示行業的看點依然集中在技術創新上。

這方面,手機已經在全面屏上遍地開花——畢竟這只是一種新的切割分配方案,而非更迭技術等級。供給端不會有產能、成品率、成本壓力。而手機產品若全面普及全面屏則至少可以額外多消化12.5%的產能。電腦等產品方面,臺式機的顯示大型化依然在繼續,24-27的曲面2K成為新潮流。更大一點的尺寸有力的減輕了面板企業的產能過剩壓力。

彩電和大尺寸商用顯示上,65英寸產品2017年的增長會超過50%;55英寸繼續保持高速增加;70+英寸也進入大眾化的消費階段,產銷有望翻番。這些變化都有利于消化市場產能。但是,對于目前主力的8.5代線而言,切割65英寸并不經濟。所以3個65,與6個32英寸產品的8.5代線混切;此前32英寸的主力線——6代線,切割兩個65英寸單元,兩種方式會成為10.5代線投產之前唯一“經濟供給65英寸”單元的方案。(大屏君需要指出的是,目前65英寸采用8.5代線非混切造成的玻璃基板浪費,實際導致這種生產方式只能“賣得越多虧得越多”)。

當然,大尺寸顯示上,液晶行業還有必殺技,那就是8K。利用8K新標提升售價是一個比較好的市場選擇。這方面彩電企業和面板企業利益絕對一致。而且,從65英寸的8K產品的技術難度、成品率等角度看,這一技術不會“增加產品的初始成本”。

綜上所述,大屏君認為,價格戰只是短期內彩電,乃至整個液晶顯示行業的“一個特點”;另外兩個長期的主旋律“更大的屏幕、更高的分辨率”依然會繼續努力。且上下游廠商更看重后兩者所能帶來的“未來機遇”。當然,新技術的普及,亦離不開新產能和成本技術的進步。(如明年會投產的京東方10.5代線理論65英寸切割效率超過9成;而目前8.5代線非混切的65英寸效率只有六成多。此外,8.6代線的58英寸,也會成為另一個大尺寸選擇。——這會是新一輪價格戰的另一個高峰嗎?)

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃