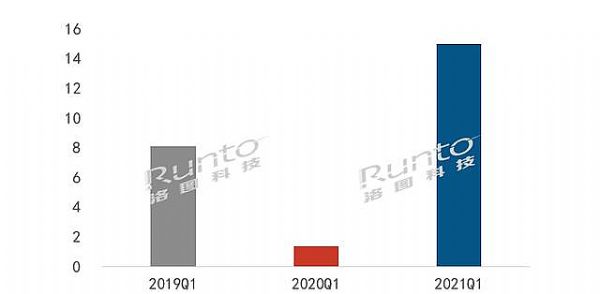

根據洛圖科技(RUNTO)發布的《中國大陸激光投影市場分析季度報告》數據,2021年第一季度,國內工程激光投影市場成長同比高達10倍,即便比較2019年也有85%的增長。

對此,業內普遍認為,“預想中的盛世再次降臨”,行業彌漫了一種樂觀的氛圍。對此,筆者則認為激光工程投影市場現在的變化更多是“回歸矯正”,還談不上進入新的“發展階段”。尤其是通過對三年來第一季度數據的比較研究,更可以證明這一點。

三年來的第一季度如何坐過山車

2020年第一季度,正是國內新冠疫情最嚴重的時期。無論是其它工程顯示產品,還是投影工程市場,幾乎都處于“休眠”狀態。

雖然之后的疫情控制態勢良好,導致行業認為“后期市場發展不會‘繼續大起大落’”——事實上,2020年下半年,工程激光投影顯示再次實現正增長,印證了行業的判斷:“我們一季度雖然休眠,但是第一不減人員、第二不減上游訂單,庫存高一些也沒有關系,因為我們認為市場需求不是‘消失’了,而只是‘推遲’了”,這是當時一位行業資深人士的判斷。

在這樣的基礎上,2021年第一季度激光工程投影機取得10倍的增長,即是因為去年第一季度基數太低,也是因為去年下半年市場已經恢復增長,更是因為今年一季度以來全球經濟“東方這邊風景獨好”……

但是,三重有利因子作用下,并不能簡單掩蓋“疫情的不利影響依然持續”的問題。尤其是從三年累計的一季度市場變化看更是如此:

即,按照疫情前激光工程投影市場的預期看,2020年和2021年都能保持1成以上的成長率——原有預期對2020年和2021年第一季度成績的分析達到,在2019年第一季度8.6千臺的基礎上,上升到9.5千臺和10.5千臺。而實際上,2021年第一季度銷量的1.5萬臺,是2020年第一季度10倍、2019年第一季度的185%。

如果認為2021年第一季度的成績包括了“補平2020年的第一季度損失”,那么,2020-2021兩年第一季度累計數據就會至少存在一個“1000多臺的補平缺口”;進一步認為2021年市場將回補2020年欠缺的“10%”增量、并實現預期中2021年的10%增量,2020-2021兩年第一季度累計數據則有至少3000臺以上的缺口。

事實上,2020年下半年工程激光投影市場的增長,已經對2020年上半年的低谷形成一些回補;但是2020下半年到2021年上半年的市場發展,亦沒有能恢復到疫情前的“正常增量態勢”:2020年全年激光工程市場銷量4.3萬臺,同比下降16%——如果2021年市場能補足2020年的下滑,以及2020和2021年此前預期的超10%增量,其全年市場增幅較2019年比應當在3成以上,比2020年高5成左右。而實際上,行業只是預測2021年激光工程投影成績比2020年高35%。

即,“2021年第一季度工程激光投影看似的很棒的增長數據,平攤到2020-2021年兩年的框架下之后,就會變的‘更為平和’”,——這只是2020年上半年,尤其是第一季度超級低的基數下的“一定的回補”,市場還談不到“恢復到增長時代”。

工程投影顯示“后疫情”特征

1.5萬臺的激光工程投影產品,整體亮度水平‘數年來’首次下降”。這是對2021年第一季度激光工程機市場成績的“更為敏感”的一個變化情況。

即,2021年第一季度的市場成績,普遍具有:1.大型工程需求減少、2.中小型工程需求增加、3.部分需求降低了產品亮度標準、4.市場需求更為具有分散性……這導致誰能在5000-6000亮度中占據優勢,誰的市場排名就會更好——即愛普生、索尼、迪恒領跑了市場前三。

成長性中成本因素在顯著提升”,這被認為是“后疫情”時代激光工程投影市場的“一個重要特征”。同時,以上這些趨勢中蘊藏的好消息是:更為分散的市場、價格敏感度提升,說明“整體工程投影顯示的‘下沉’深度依然在加強”,即產品普及性的趨勢和規律并沒有變化。真正導致市場總量和不同亮度產品結構性需求變化的主要因素依然是“疫情帶來的‘客戶消費’能力下降”。

所以,一位行業大佬愿意用三句話預測激光工程投影產業的未來:1.在全球疫情尚未結束、經濟沒有恢復到疫情前狀態的時候,“后疫情”概念就會持續,這時候指望工程投影市場完全“滿血復活”是奢侈的;2.同時,在國內市場,總需求是剛性的,疫情防控和經濟狀態是全球一邊獨好的,因此對國內工程激光產品的銷量也不需要“悲觀”;3.從長期看,疫情的肆虐一定會過去,5年以上的時期看,激光工程投影前途的光明性不會被疫情所改變。

既要有調整,也要有堅持,這是我們現在的市場策略”。行業人士指出,國內激光工程投影市場的“后疫情特點就是‘快速恢復’但‘不夠滿血’”,這考驗了企業運營的彈性能力。例如,2021年第一季度,不同品牌的“庫存”壓力就演繹了“冰火兩重天”的景象:一方面是由于,恢復和反彈并沒有達到疫情前的行業成長高度,另一方面則是由于高亮產品則增長不及預期、也不及低亮度產品。

靈活的策略、更多的平常心”,這或許是形容2021年激光工程投影市場最終格局的“最好”語言。對于行業內人士而言,現在比較好的預期就是2021年較2019年有15%左右的增長,即恢復到疫情前預期的2020年應有水平。這基本是激光工程投影市場的“時間換空間”——這也符合行業需求的細分判斷,例如文旅市場始終受到疫情的影響,至少海外游客2021年還沒有“戲”。同時,國內散發病例,也讓國內旅游產業不敢輕言完全放棄“防疫的流量限制”。

可以樂觀,但不能過頭”。2021年第一季度成績的“最好總結”就是這句話。甚至這也是2021年工程投影行業心態的寫照,即市場和工作要正常干,但是底線思維不能丟。

綜上所述,即認識到第一季度成績的“高增長”、也認識到第一季度成績依然有“歷史性的缺口”、更通過這個缺口信息認識到“后疫情”市場特征會繼續一段時間,尤其是認識到長期向好與短期存在波動性可能的共存性,在2021年“后疫情”新的需求格局和客戶規律下,實現“從供給、庫存、渠道到策略”的靈活調整,這是激光工程投影市場眼下的最大任務。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃