從2017年后就始終量價齊跌的國內彩電市場似乎迎來了一個轉折點!大屏君注意到,洛圖科技(RUNTO)發布的《中國電視市場品牌出貨月度快報》數據顯示,2022年9月,中國電視市場品牌整機出貨量達到409萬臺,達到今年以來的最高值,同比增長11%,環比增長22%!

彩電9月數據應該怎么看?

以洛圖科技數據為準,2022年9月份彩電銷量409萬臺,將是2022年全年目前的第一高。這一數值超過了今年1月份的成績——要知道,一月份可是元旦、春節季,往往是全年彩電熱銷季之一。按照傳統行業數據看,國內市場的全年彩電熱點集中在春節檔、618、雙十一,并不包括9月份。

所以,大屏君覺得,9月的彩電成績有點“意外之喜”。而既然消費市場能在本不是一線熱點時刻的9月份給出意外的高值,往往就說明“情理之中”的年底熱銷市場,以雙十一、圣誕到元旦、春節為中心的四季度消費主軸很值得期待。

同時,從9月市場的同比值看,增長了11%。這一比例完全可以覆蓋2020-2021年的同期市場下滑量。即單論9月份彩電市場的內銷情況,已經可以媲美一下疫情之前的數個年度。這一個月的數據,說是3年以來的行情轉折點也不為過。

更為重要的是,9月份數據是今年5月以來連續第五個同比增幅為正的統計值。結合四季度,在行業產品價格創出歷史新低的背景下,11和12月成績值得期待,全年超過7個月份同比數據為正,幾乎可以肯定2022年全年彩電內銷市場能夠“止跌”,甚至小幅度反彈:洛圖科技預測,2022年全年國內電視市場將達到3978萬臺,同比微增2.1%。

跌價+大屏,拉起彩電銷量大局

為什么9月份彩電市場能夠轉折呢?大屏君認為,這主要是因為“普及”和“高端”市場都活躍了起來。

對比而言,2021年、2020年、2019等年度,國內彩電市場呈現出典型結構性行情:即高端發力成長、大屏產品銷售規模持續增加,與中小尺寸、普及產品市場冷淡并存,具有一頭熱的消費結構。

反觀2022年以來,不僅大屏端和高端市場,在成本下降、mini LED技術加速入市的支持下,絕對成長量達到歷史新高;同時,目前液晶面板的價位處于“歷史低點”,帶動彩電終端產品價格大幅下降:500元的32英寸、1200元得55英寸、75英寸也進入3000元以內……價格下滑驅動了百姓換新熱情——可以說彩電市場出現了5年以來難得的中低高端都有熱度的格局。

這種格局變化的主因是“價格變化”。即大屏君認為,液晶面板大降價,不僅驅動了中低端普及市場的回暖,也帶來了高端大屏的加速向下滲透、普及和增長。

洛圖科技統計顯示,截止9月份,全球液晶面板市場經歷了15個月的價格快速下跌,幾乎各個尺寸線產品都創出歷史最低價。其中,55英寸及其以下尺寸更是跌倒了成本線(結合市場的營銷運營成本后,已經是虧本銷售)。佐證這種價格低位的另一個數據是,全球液晶面板線開工率只有7成左右,部分面板企業產能利用率甚至跌到了6成水平。第三季度,幾乎大多數面板顯示企業都錄得了“季度性虧損”。

除了價格下跌外,消費結構的變化也是國內市場活躍起來的重要因素:即用千元購買55英寸屏幕,置換掉此前的32/42英寸,享受大屏視聽——甚至更增加一些預算,三、五千元就可以購買75/85英寸大屏,這種換新方式是過去不能想象的。大屏君覺得,很多消費者就是因為看到了“可以換一個真正更大”的電視,而不用花費太多的金錢,才最終走進了消費賣場的。

“價格夠低、新品更大”聯合構成了彩電市場消費趨勢翻轉的誘因,并已經階段性結束了國內彩電行業多年量價齊跌的尷尬格局。

彩電消費“根本性”逆轉尚未到來

“彩電市場這種上游大降價帶來的驚喜行情可以持續嗎?”對于這個問題,大屏君的答案是“干凈利落的‘否定’”。

一方面,已經落到成本線的彩電面板價格已經“降無可降”。或者說,現在已經是低價入手彩電的“最好時機”。同時,液晶面板上游產業鏈,例如能源、各種光學材料、設備和人工等成本,都有漲價趨勢,亦不支持去維持更久的行業價格向下趨勢。

另一方面,面板企業的自救行動已經在展開。例如,媒體報道,面板企業正在實施“低于成本不發貨”的策略,并利用歲修、產線升級、暫停制造等措施,階段性壓低市場產能。同時,大尺寸產品的加速布局,也有利于加快行業產能的消化。

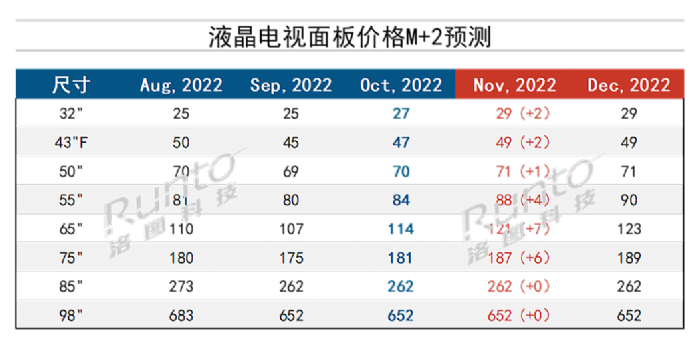

這些因素結合年度四季度的旺銷季即將到來,雙十一、世界杯、圣誕、春節行情連續,顯示產業上下游處于備貨高峰、庫存低谷的矛盾中。這種格局正在拉動面板價格暫時回暖。大屏君注意到,洛圖科技數據顯示,11月份,液晶面板市場除了85/98英寸外,其他主流尺寸價格已經上漲,提價在1-7美元之間。

另據行業分析,有業內專家認為,四季度部分液晶面板企業可能可以從二、三季度的連續虧損中,暫時松一口氣,實現收支平衡,甚至是季度盈利。

對此,大屏君要補充的是,液晶面板企業已經大面積虧損背景下,改善面板售價的欲望無比強烈。進一步降價,雖然能驅動消費擴大,但是卻并不符合面板企業的利益——扭虧壓力下,液晶面板的價格,從企業的可持續經營角度看,也是降無可降了。

那么問題隨之而來:一旦跌價趨勢結束,甚至進入漲價區間,在價格下降中形成的購買欲望會何去何從呢?這幾乎是一個靈魂拷問。以大屏君在彩電和顯示行業摸爬滾打二十年的經驗看,超低價格下的短期消費熱情,往往不會轉變成長期市場趨勢的改變,反而可能對后一段時期的消費潛力有所透支。

即,這很可能是一輪足以讓彩電圈在2022年下半年吃飽的行情,但是卻不會對彩電消費近5年來長期向下的趨勢長生長期的改變。

實際上,彩電的消費需求低迷,更多源于今天消費者的視聽生活已經多元化:例如手機短視頻,每年五、六百萬臺的家用投影大屏,IT設備的視頻應用等,極大的豐富了消費者的選擇,也分散了彩電的剛需價值和購買頻度、購買欲望。這一“分散彩電價值”的多元化視聽時代的趨勢,具有長期性和根本性。

綜上所述,2022年的彩電全年行情已經看到曙光。只不過這道光注定了不會長久。歷史性低價的誘因不會長久;彩電剛需被多元視聽選購分散的趨勢更不會因此消失。大屏君覺得,彩電和面板行業在享受這一“9月驚喜”之后,還需要針對更為長遠的未來趨勢“未雨綢繆”。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃