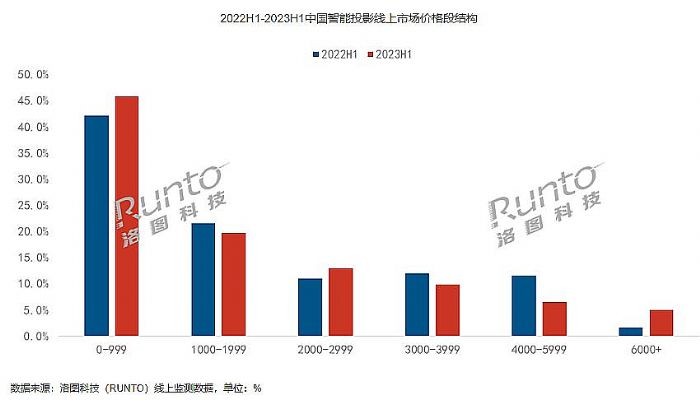

2023年上半年,智能投影市場1000元以下價位機型市場占比高達45.8%。業內對此的評價是“有市無質”。——從性能參數看,千元以下機型托不起消費者“高質量、沉浸式、大屏巨幕”視聽需求的夢想。

但是,另一方面,低價格市場就是“占比如此之高”,這也說明消費者的“價位心理預期”所在。作為非剛需性產品,在更廣闊的普及市場,智能投影需要“一定的價格競爭優勢”。而充分滿足大屏巨幕效果需求,“質價同時具備”,也就是現在行業火爆的“質價比”概念。

金字塔結構消費格局并不理想

目前,國內智能投影市場按照每一千元一個檔位看,千元以下市場占比超過4成、1000-2000元大約占比2成、2000-3000元占比15%、3000-4000元占比10%……向上,每一個千元區間占比更是逐漸減少。

即,智能投影消費是一個典型的“金字塔形”結構。這與大多數消費電子類產品,如手機、PC、NB等產品遵循的“橄欖形”消費結構有著鮮明的差異。這種消費結構,也被認為是智能投影發展處于初期階段、市場尚未全面成熟,以及供給側需要主動變革的重要依據。

“千元檔是品牌參與量、市場型號量最多的區間:因為其缺乏必要的技術門檻,導致市場品牌格局魚龍混雜。”業內人士指出,很大程度上低端產品的火熱,也就是行業競爭混亂的結點。夸大營銷、過度營銷,與低價格配合,構成了供給側對“金字塔底部”的主動塑造——這種消費格局,不能完全責怪消費者,也并不是低價能完全背鍋的,而是擁有大量“虛假、情緒性”信息供給的結果。

即在業內專家看來,行業供給端在“技術和產品”等硬的方面存在結構性問題、同時在“消費者教育和信息引導”上,也存在結構性的問題。如果想要推動智能投影產業高質量的發展,這兩方面都需要進行“供給側”改革!

主動作為,撬動行業市場高質量發展

2020-2023年,國內智能投影1LCD技術市場高速發展。市場占比從不足3成躍升到最高近65%,市場規模增長接近1.5倍。

這一變化的背后是,1LCD投影入門產品亮度從50流明提高到300流明、最高亮度從不足400流明向1500流明前進。在性能大幅提升的同時,其主流產品價格變化不大,依然以500-1500元為中樞。——即市場證明,性能提升是擴大消費規模的關鍵。

對此,國內智能投影一哥極米董事長鐘波指出,智能投影“是消費升級的需要,而不是已經成為空調或者冰箱一樣的剛需”。這決定了消費者的購買決策過程、購買意愿強烈程度,需要“性能和價格”兩個因素共同調動。——通俗而言就是價格更低、性能更好,“這樣才能實現產業的井噴”。“成本下降1/2,性能更加增強,我認為到那時整個產業會迎來10倍以上的井噴”,鐘波如此表示。

即,推動“成本和性能”均向著更為友好的方向前進,是智能投影產業壯大的必由之路。這也是今年四季度,極米啟動“億元補貼”行動的原因。通過將更高品質的產品推向普及市場,撬動行業成長的天花板。

類似的戰略,不僅是極米一家。例如,外資投影巨頭、全球投影市場近二十余年的第一人,愛普生在9月份悄然上架一款新型智能投影機Epson EF-15。其采用3LCD投影技術、激光光源方案,亮度達到1000流明,目前市場優惠后價格3499元,比上一代EF-12價格下降達4成,價位已經接近去年愛普生主推的汞燈家用高亮智能投影機產品。

對于,Epson EF-15特別值得一提的是,其是愛普生目前最便宜的家用智能激光投影機產品。此款產品更大的一個看點是在騰訊視頻投放了片頭廣告。這代表了愛普生對此款產品的信心和期待。

“提質降價”這是智能投影國內第一極米、全球投影第一愛普生的共同選擇。由此可見,“質價比”正在成為“大牌整頓智能投影市場”的“核心策略”。

質價比不與高端沖突,智能投影進化要兩條腿走路

疫情三年來,智能投影市場的發展,最重要的兩條線索分別是:1,1LCD機型的空前崛起速度、2.5000元以上高端智能投影市場的形成和發展。其中,前者代表了“低價”、后者則產生了“最高價”。

“我們最為倚重的1900-2900元價位,在一段時間內‘居然被放棄了’!”行業人士指出,2023年之前,蓬勃發展的1LCD投影沒有2000+價位以上的主流產品;激光投影、全色激光、4K等代表了高端的標簽也不會落在“1900-2900元”價格空間上。但是,從歷史看,2014年智能投影市場開始崛起,很長時間內“1900-2900”才是中流砥柱型的價格區間。

過于兩頭化后,市場迫切需要向“中間”價位市場補貨、補力。這一點正在成為2023年以來行業的發力點:例如,小明新款1LCD投影V1以800CVIA流明的1LCD最高亮度,挺進2499元市場、極米Z7X 750CVIA亮度價位也壓到了2750元、堅果新款三色激光投影機N1 Air雙十一活動價2799元……

對于爭奪主流價位區間的話語權,小明作為三年來1LCD投影銷售額冠軍表示,傳統的集中在500-1500元價位的1LCD投影產品,市場上受價格敏感型消費者和嘗鮮型消費者的青睞,但是也被扣上了低端的標簽——雖然入局者甚多,但優勝劣汰也非常快。這種格局,無法構建消費者端的“長期品質認知”,也無法形成供給側的“持續成長合力”。從市場發展看,今年以來1LCD投影在亮度上向高、并推出4K機型,是在“根本上謀變”。

另據行業研究機構洛圖科技數據顯示,進入二季度以來DLP投影機型價格下降明顯。尤其是2000-3000元價位成為“降價”的重點。2023年上半年,DLP智能投影市場中,2000-3000元超過3000-4000元,成為主銷價格段;該價格段份額大漲9.1個百分點,達到35.4%。

“搞定價格、搞定性能,可以如此前三年那樣千元機猛增、高端機不斷向上;也可以是兩條腿一個方向,集中力量突破‘質價比、中流砥柱性價格區間’的供給瓶頸。”業內人士指出,2023年以來智能投影行業正在出現“價格優勢和技術性能優勢合力”的新節奏,進而為構建橄欖型的行業供給格局提供充沛的彈藥。

從看增量,到看質量,市場思路已變

2023年上半年,中國智能投影(不含激光電視)市場銷量為279.1萬臺,同比下降7.3%。預測2023年全年銷量為585萬臺,同比下降5.3%。——2023年智能投影市場正式進入“存量調整新階段”。

在嶄新的“存量”時代,智能投影企業要怎樣發展呢?業內人士早已指出,推動消費升級是大勢所趨、必由之路。如果說,過去三年的市場成績是“打開了四五線低端市場,以及一二線市場需求的高端升級”;那么未來的任務就將變成“沒有新的低端市場、低端城市線的空白可供填補,行業必須在全線市場向品質要競爭力、向品質要效益”。

洛圖科技指出,智能投影市場正在經歷陣痛——“結構調整期”:投影產品整體向高質量升級(性能配得上大屏需求、4K等高標準應用占比增加等等);市場資源向主流廠商聚集(包括軟環境的凈化、行業標準的制定、市場份額的集中、技術門檻的提升等等);技術向自主配套程度較高的方向轉移(自主核心技術、核心技術創新和本土產業鏈帶來成本下降等等)。

綜上所述,國內智能投影市場正在經歷一輪轉折。其中,市場消費格局從金字塔形向橄欖形轉變,市場驅動力日益向質價比需求集中,是重中之重。這一變化會是一場長期的拉力賽、是殘酷的品牌淘汰賽、是宏觀市場的再教育過程。新格局下,行業企業需要技術創新與產品體驗的硬實力支撐,也需要在行業標準、品牌口碑、營銷宣傳等軟實力上實現突破。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃