近日,IDC公布了2022年中國投影機市場的相關數據,據顯示,2022 年中國投影機市場總出貨量 505 萬臺,同比增長 7.4%。銷售額 198.5 億元人民幣,同比下降 7.4%。

2022年排名前五的投影機品牌分別為,極米(19%)、愛普生(7%)、堅果(7%)、峰米(6%)和當貝(6%),合計市場份額超過45%。從數據中可以看出,智能投影一哥極米科技依然一家獨大。

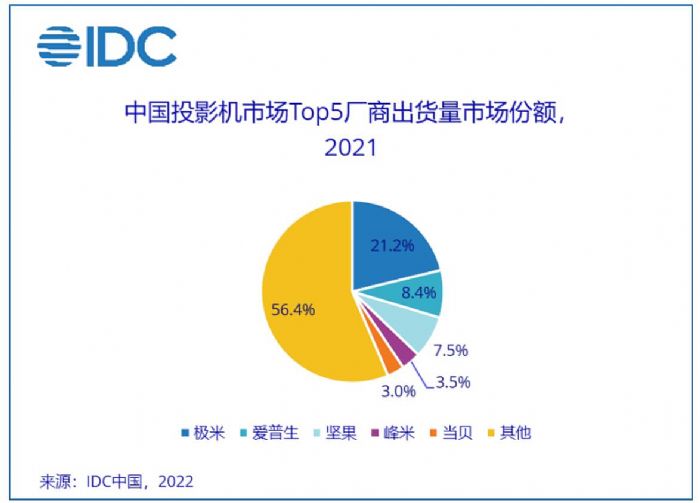

品牌方面,TOP5的品牌排名上與2021年保持一致,對比去年的數據,極米(21.2%)、愛普生(8.4%)、堅果(7.5%)峰米(3.5%)、當貝(3.0%),TOP3品牌均同比下滑1%~2%,TOP4和TOP5逆勢上漲。極米雖然有所下滑,但依然保持遙遙領先,穩坐NO1;排名第二的愛普生下滑1.4%,也保持了老二的位置;TOP3中堅果下滑比例最小,也追平了愛普生并列第二,這個成績對于堅果,還是可以接受的。TOP3都出現下滑的情況下,峰米和堅果反而上漲,說明了他們已經發起對老大極米的沖擊戰。雖然排名第三,但進一步縮小了與排名第二的差距,僅有1%。

細分市場上,2022家用投影機出貨量416.2萬臺,同比增長19.5%。銷售額超出135.4億元,同比增長8.8%。2022年商用投影機出貨量88.8萬臺,同比下降27.1%。銷售額63億元,同比減少29.9%。

IDC把投影機分成智能投影機(搭載有 OS 操作系統的投影機設備)和非智能。其中,智能投影機市場出貨量為 377.5 萬臺,同比增長 15.2%;商用智能投影機市場出貨量為23萬臺,同比下降8%。

同時IDC預測,2023 年中國投影機市場銷量有望超過 557 萬臺,同比增長 10.3%,至 2027 年投影機市場復合增長率仍將超過 18%。

通過IDC數據,也透露出投影市場的一些特性:

第一,投影市場頭部品牌基本穩固,短時間想改變盤面并非易事;

第二,整體市場出現“量增額降”,某種程度上說明投影行業依然陷入“價格戰困境”,長期以往必然會消耗整個行業的利益;

第三,家用幾年前接棒教育市場成為投影機最大細分市場,這個現象還將持續發展,且占比還將越來越大,欲在投影市場分一杯羹,家用無非就是首選;

第四,智能投影機占比約75%,拋開工程投影機幾乎不帶操作系統外,這個數據已經完美詮釋投影機已經完成智能化迭代;

第五,2022年7.4%的漲幅,2023年10.3%的漲幅,說明投影機行業前景光明,特別是激光、4K等等還只是小荷才露尖尖角,未來可期。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃