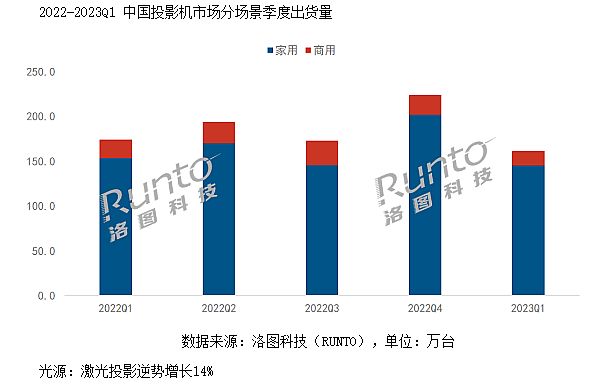

“我們正在經歷的恐怕不僅僅是市場‘增幅波動’,而很可能是一次全球級別的格局重構的開始!”面對2023年第一季,國內投影市場出貨量為161萬臺,同比下降7.3%的成績,一位行業專家如此表示。

在過去的10年,國內投影市場發生了翻天覆地的變化:包括新光源和智能機的崛起、家用成為市場主力、民族品牌全面挑起大梁,三大變化可謂滄海桑田。但是,這種變化僅僅是國內市場的變化,不是全球投影市場的變化:因此,全球投影市場形成了“中國+外國”“脫鉤”循環格局。

投影市場,中國和外國如何截然不同的

誠然,從市場表現看,極米、堅果、光峰、海信、視美樂代表的“創新應用”力量,是投影產業鏈無可置疑的“成長力”所在。也正是這股力量,改變了國內投影消費從數字電影機到消費投影等每一個細分市場的格局。

但是,國內市場新型品牌、新型產品、新興技術,占比超過8成的格局,并沒有復制到全球投影市場。原因有多個:比如,民族品牌崛起時間較短,還沒有來得及大規模向國外輸出“中國方案”;再如,受到關稅、物流、渠道、服務等成本影響,國內創新企業的“價格戰”路線,在海外市場會大打折扣……

不過,除了以上因素之外,一個重要的限制本土創新企業全球市場發展的因素是“上游資源分配”。其中,典型的上游核心產品(也可以稱為卡脖子產品)是DLP技術的DMD光閥。事實上,全球投影機光閥產品中,除了1LCD這一低端產品掌握在我國京東方手中,DMD的TI、3LCD的索尼和愛普生、LCOS的索尼和JVC等本身都具有“穩定、且傳統的下游客戶關系”。

特別是2020年度下半年到2021年底,全球半導體產業鏈供應緊張,更是極大加劇了TI的DMD光閥在傳統客戶和新興品牌之間“分配份額”的難度。

“采購不到足夠多的支撐海內外市場協同發展的光閥,是國內民族投影品牌海外擴張的重大障礙。”——而民族品牌未能全面加速出海,必然將其創新成果“困”在國內。使得全球市場的產品、消費供給,依然處在傳統投影品牌和傳統投影產品主導的格局下。業內人士指出,眾多的原因共同決定了擁抱了一系列創新盛宴的國內投影市場格局,與國際市場“傳統”格局“截然不同”:呈現出“脫鉤”的特點。

行業進入下行周期,上游市場迎來變數

在2023年度第一季度的數據中,整體下滑并不意味著“誰都下滑”:其中,1LCD產品的熱銷就是最大亮點;反之,傳統商教等需求萎縮、特別是DLP機型銷量的下滑,則成為行業負增量的重災區。

無獨有偶。據洛圖科技數據顯示,2022年全球投影機市場出貨量達到1783萬臺,同比增長15.2%。其中,傳統式商用需求出貨量為330萬臺,同比下降5%;而實現增長的主要是家用需求、特別是家用市場的1LCD機型成為需求增量的最大來源。

這些市場數據佐證了幾個基本的結論:第一是,1LCD的崛起。從2020年前綜合亮度最高300流明,到2023年初突破1000流明,1LCD性能上的爆發,帶來了產品銷量的增長。這一產品技術,包括光閥在內全部由我國產業鏈供給,形成了市場閉環。這對于其出海市場極為有利。實際上,1LCD投影一直是我國投影產品出口的主力軍。只不過,自主品牌和高性能產品出口的格局尚在形成過程中而已。

第二是,全球市場傳統投影機需求格局發生變化,家用崛起、商教下降,意味著國際市場必須向擁抱“中國解決方案、中國創新玩法”的新賽道過渡。國際市場的投影機競爭邏輯正在發生質變,傳統強勢品牌的商教通道與服務優勢會逐步淡化。全球投影市場的家用轉型正在提速。

第三是,上游核心光閥供給與采購鏈條正在經歷考驗。上游光閥企業在海外市場的合作伙伴,主力是傳統投影品牌、目標方向是傳統商教市場。而傳統投影企業、特別是傳統商教市場的需求下滑,讓光閥產品從“供給緊缺、賣方市場”向“供給過剩、買方市場”轉變。這有利于本土投影企業采購到更多、更高規格的光閥產品。

“傳統需求下降、家用新興需求上升;傳統品牌出貨能力遭遇壓力、新興品牌占比增加;行業市場從增量大的階段,向局部市場萎縮變化,供給消納壓力增加;1LCD搶占更多中低端需求市場、光閥采購方向轉變……”等等,這些變化實際上都將有利于“中國方案”、“民族品牌”的“走出去”;有利于本土企業提升在3LCD、DLP等光閥產業鏈的采購話語權。

總之,市場低迷帶來的就是“買方”市場。這對于本土企業獲得更多的上游光閥,并加速出海是有利的局面。

逆轉投影產業“需求弱勢”,行業需要上下游“同心同德”

目前投影機市場的“寒意”具有多方面的因素:首先,不能排除的是自2022年以來,全球宏觀經濟運行,深受美元加息的潮汐作用影響,處于低谷和風險之中,影響了宏觀的消費熱情。

第二,投影需求自身正遭遇內在和外在的競爭性挑戰。例如,大尺寸商用液晶、教育液晶和交互平板的崛起,是商教投影市場萎縮的主因。結合LED顯示屏的商教應用,這方面競爭性技術替代,最終可能吃掉傳統商教投影全球市場7-9成的需求。例如,1LCD產品崛起,對于入門級DLP機型形成了莫大的挑戰,顯著影響了低端DLP投影的銷量。再例如,大尺寸液晶彩電的降價,對激光電視這一新品類形成了需求端競爭壓力。

第三,全球投影機家用化的潛能尚未釋放。以我國市場為代表的先發市場,家用占比高達85%以上。但是,2022年其它市場(不含我國大陸地區)投影機銷量中,家用占比大約不到70%。再例如,2022年我國投影機市場銷量占據全球比例高達48%。這些數據都說明,全球投影市場的家用新價值潛力,尚未完全開辟出來。

以上這些因素的共同作用,成為眼下階段國內外投影行業“壓力”的主要方面。此外,產品技術創新不足、部分好的創意技術市場化不足、低質量重復性產品線建設問題嚴重、上游核心光閥分配格局過于呆板等,也是影響行業“增勢和起量”的關鍵點。

面對這些問題,行業專家紛紛指出,從全球、長遠看,投影機產業是朝陽產業。我國市場的年度需求未來可達每年千萬臺,全球市場在三千到四千萬臺。潛在的市場增量依然巨大。但是,如何吃下這樣的市場預期,則需要行業以創新為紐帶,在產品、體驗、價值和供應鏈上,打破常規、擁抱新趨勢,協同發力。

“從光閥到光機、鏡頭、整機、屏幕、智能等等的協同創新;從技術、零部件,到產業生態、商業模式和上下游供應鏈關系與質量的系統性變革……”——可以說,“寒意”將是驅動變革的壓力,是醞釀產業鏈新格局的起點:對于2022年開始的全球投影市場而言,現在不是“退守”能自保的時刻,恰是應該“同心同德”的打破歷史性的僵局、創立新興品牌,新興技術和應用價值主導的新格局的時刻。行業企業只有勇敢的主動創造未來,才能成為最后的贏家。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃