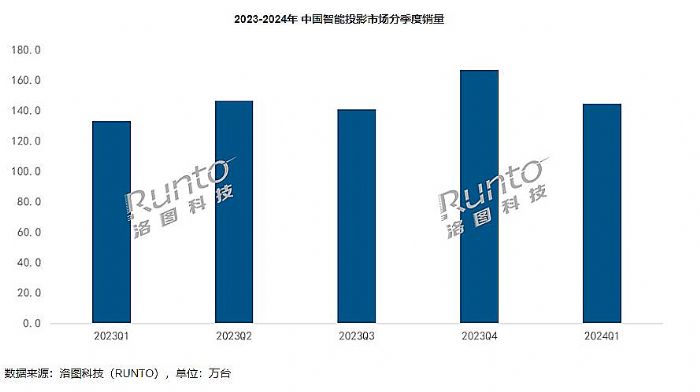

進入2024年以來,國內視聽產業的需求情況不容樂觀。大屏君注意到,洛圖科技雖然說“2024年第一季度,中國智能投影市場(不含激光電視)的銷量為144.3萬臺,同比增長8.7%”;但是,這是建立在500元以下產品暴增40%以上的“結構性調整下的”。

實際上,如果只是計算中高端產品,即1500元以上智能投影銷量,其市場下滑規模,大屏君認為可能超過“10%”。

無獨有偶,洛圖科技數據顯示,2024年中國電視市場品牌整機出貨量,在1月份增幅超過20%,但是接下來2月份跌幅也超過20%;3月份和4月份跌幅亦超過10%。考慮到2023年1月份,還處于新冠防控放開后的第一輪感染高峰,彩電消費基數較低,可以說2024年1-4月彩電市場的“漲是假漲、跌是真跌”。

同時,2024年開年以來,包括智能盒子、智能音響等家庭視聽產品銷量也處于下降低谷之中。——即整個家用視聽消費的“全行業性低谷”已經形成。

在這樣的背景下,如果直面低谷、在低谷中打贏企業的短期業績戰、長期發展勢能仗就成了產業型的任務。對此,大屏君看到國內智能投影企業給出的答案是:三色激光!

三色激光加速爆發新動能

2024年以來,國內三色激光投影的產品布局速度不斷提高。極米近日發力,再次推出RS系列“新版”RS10 / Pro 4K 兩款三色激光家用投影儀、堅果推出4000價位段的4K三色激光云臺投影N1S4K,打破行業價格下限、當貝發布三色激光投影D6X和單色激光投影D6X Pro、X5S等新品、海信Vidda更是一口氣上市C2系列四款三色激光投影儀,并在短焦變焦鏡頭上實現率先突破……

這些新品的價位從3000元到13000元不等,覆蓋了目前智能投影消費的中高端需求。特別是在5000元-6000元價位段的集中布局,極大的給傳統的高亮LED智能投影產品帶來“競爭壓力”。其中,堅果品牌主導的低價普及趨勢,再次突破三色激光的歷史低價;海信系則拿出了更多新技術加持新一代產品,提升了產品體驗上限。

對此,大屏君可以給出一個結論:即2024年之前,智能投影中高端供給線上LED光源在數量型號上占有,2024年開始則已經變成三色激光占有。這是一個歷史性轉變的時刻。而廠商之所以要推動這一變化,則是因為:

根據洛圖科技(RUNTO)線上監測數據顯示,2024年第一季度,4K智能投影在線上市場的銷量份額為5.4%,銷量大漲101%;在售機型數量達到43個,較去年同期增加了近一倍。2024年第一季度,激光(含混光)產品的銷量份額達到9.1%,量級較去年同期翻了一番。——即在一季度慘淡的整體業績下,4K和激光光源智能投影銷量都實現了翻番。

“拋開LCD投影機,在DLP市場幾乎是‘誰的4K和激光占比高,誰的業績就好’!”業內人士指出,激光+4K,更準確的說是三色激光+4K已經成為行業頭部品牌最大的“業績確定性”——總量不行下,通過搶占新技術、消費升級這一極,實現銷售額和利潤率的“尚可”是廠商現階段應對弱勢行情的最好武器。

撬動未來增長,智能投影需要整體變革

“三色激光能成為撬動未來智能投影二次成長曲線的支點嗎?”大屏君覺得,如果認為有了三色激光就萬事大吉,那必然會陷入失策之中。

事實上,智能投影消費的發展,正表現出兩極分化的趨勢。一方面是,4K和三色激光代表的高端產品市場占比大幅增長。從2020年的幾乎為零,變成了2024年春季的近15%市場份額。另一面,則是2000元以下市場,特別是單片式LCD機型的崛起,市場占比從2020年的3成,躍升到2024年第一季度的近7成。

“理想的行業消費格局應該是橄欖型,而現在智能投影市場卻日趨是啞鈴型——正好相反!這背后一定有一個顯著而強大的規律起決定性作用。”對此,大屏君的理解是:

第一, 智能投影不是剛需,更類似與一種奢侈性消費。這種消費不排除部分消費者追求享受和品質的意志足夠強烈,經濟能力也足夠強大,支撐起高端奢侈性消費;但是更多消費者更愿意“輕奢”,即先“輕”后“奢”,在產品價格和性能上做出取舍,進而構成了更大的、更廣泛的普及型下沉市場。

第二, 智能投影的性能參數多樣,但真正具有畫質決定性意義的依然是亮度和分辨率。在分辨率上,2K產品的經濟性更佳,且也足夠滿足入門和中等享受需求;亮度則呈現越高越好的態勢,但是千流明或成為一個經濟性和性能的平衡點——反觀,4K或者三色激光代表的色域,不是必須性能。尤其是三色激光的高色域,對于大多數經濟性消費上而言,是暫時不考慮的參數選項,也是體驗意義顯著弱于亮度和分辨率的參數選擇項。

因此,2k和千流明這種配合的堪用機型,就能成為“量能最大的消費產品”,托起低端普及的極點。

第三, 經過多年市場培育,消費者對智能投影的了解度已經增加很多,完全本質單一技術特色選購的沖動大幅減少。市場品牌化,包括1LCD產品的品牌化建設,也減少了選購中山寨問題的干擾。這讓市場消費更趨于簡潔的理性主義特征。結合目前市場供給的產品技術特點,高端兩極化,例如DLP的三色激光+4K與1LCD的千元機的對比,推動了啞鈴型消費結構的形成。

或者說,大屏君認為,啞鈴型的消費結構,是供給端高度啞鈴化和需求端也高度啞鈴的重合。具有內在必然性。但是,這一點不改變,智能投影市場就很難迎來真正有效益的二次成長。那么,靠什么改變這一點呢?大屏君的理解是,必須供給側主動革命才行!

智能投影供給側的革命則亦必然是一個系統工程。就如同今天高端市場流行的元素其實遠不止三色激光和4K兩個,包括更為智能、AI、智能云臺、中長焦、變焦、短焦變焦,以及高端標配的高亮。——從這個角度看,目前的“期待中的中流砥柱價位產品,都不夠吸引人”。即2000元到3000元智能投影的瘸腿問題:對此,大屏君要說的就是“亮度”!

亮度是投影機最關鍵的參數。兩千多元的機型亮度普遍在千元門檻以內,一千多元的1LCD機型亮度也在千流明門檻以內,甚至四千元色三色激光、單色激光或者LED光源的DLP機型,基本也以千流明出頭、2K分辨率為主——“供給的腰部,應當是橄欖球的突出部的這一塊,反而成為了體驗價值上,投入產出比的‘塌方點’”!這如何撐得起橄欖型消費格局呢?沒有強大的“后腰”,智能投影市場如何實現二次成長呢?

“市場亟需的不是三色激光下放到3000元以下價位,而是高亮產品下放到3000元以下價位,才能撬動腰部市場真正硬起來!”業內人士指出,撬動行業市場二次成長,一方面需要包括光源、光閥、鏡頭、云臺、智能等各個方向全面升維,而不是單一光源維度的突破——這一點上行業做的很好。即技術高度的創新和圖片天花板!

另一方面,則需要再中下等價位產品上,真正拉出性能爆點,核心就是亮度要對得上大屏巨幕的期待、對得起投影機以亮度為核心的技術指標規律。將高亮光源,無論是那種技術加速價位下沉,是行業打牢“下沉地基”的關鍵。這不是技術難題,但是是商業思維、商業模式、商業魄力的問題。

大屏君覺得,2024年隨著三色激光在中高端市場占比的增加和統治地位的確立,高亮LED光源機型可能獲得進一步下降身價的空間和主動意愿。這將是改變“行業供給腰部產品體驗結構”的重大契機。

綜上所述,2024年視聽大的消費環境不佳,智能投影很難獨善其身。但是,相對于盒子、智能音箱、彩電等高度成熟和傳統的產品,智能投影在創新端(技術和產品創新、行業和商業模式創新)有更大的空間,有主動作為的潛能和必要性。不僅抓好技術升級,也抓好商業思維的創新,智能投影品牌亦能逆勢下贏得業績戰場,并為未來行業二次成長夯實基礎。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃