7月底,隨著松下官方一紙公告,已經放風半年有余的松下投影賣身方案,終于塵埃落地。這也為至少可追溯到1975年的松下投影事業帶來了一次全面的轉折。那么,在新公司、新合作、新體制下,松下投影的未來懸念都解決了嗎?顯然,答案沒有那么簡單!

公告沒有價格,引發猜想

松下官方2023年7月31日發布“關于投影機業務等戰略性資本合作及新公司設立”公告稱,松下將會與財務投資者“歐力士株式會社ORIX”按照2:8的比例組建新公司,并繼續以松下現有團隊、策略和品牌為核心,運營松下投影和專業顯示事業。同日, 歐力士也在官方網站發表了英文新聞稿,稱“已與松下控股株式會社的子公司 Panasonic Connect Co. Ltd.就其專業投影機和專業顯示器業務達成資本合作協議。”即這次合資不僅包括投影業務,也包括其它專業顯示器業務(與此前夏普與NEC專顯合資方案行業業務范疇幾乎相同)。

這一變動目前只待監管方的審批和后續手續。理論上,松下投影不是“戰略級業務或者壟斷型資產”,后續手續問題,出現波折的幾率很小。

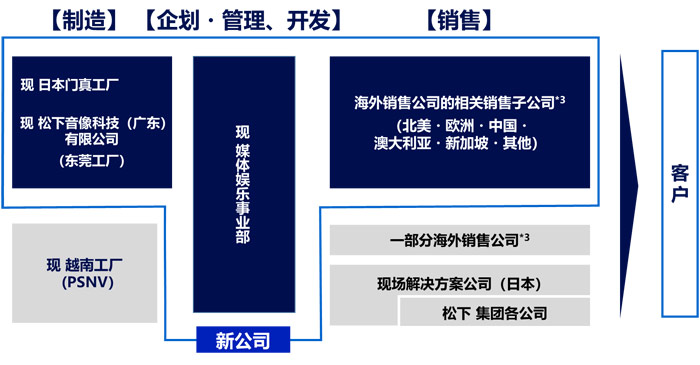

松下表示,新公司預計將在2025年4月1日成立。此外,新公司將在北美、歐洲、中國、澳大利亞、新加坡等地設立繼承銷售功能的新公司或分公司,作為新公司的子公司。據悉,松下投影業務9成在日本之外的市場。其國際業務延續原有團隊的持續性,至關重要。

“不是賣身!而是引入資本戰略合作方!”這是松下投影產業鏈友好方,給出的解釋!對此,可以預見的結果是,至少短期內,松下投影市場的“技術、人才、戰略、產品和生態”都將保持延續性。ORIX作為持股8成的戰略投資者,很可能更關注財務性回報,而不會深入到松下投影的具體技術、產品和營銷管理等業務細節環節。

“換了大股東,但是最大程度保持了穩定和確定性!”這是好事情。但是,對于該合資計劃的松下官方消息,業內也有人士提出一個疑問:8成股份交易的價格是多少?

對此,此前曾有小道消息稱“松下控股決定出售大型商用投影機業務,售價預計在800-1000億日元左右”。不過,對于這個售價,可信度很低。因為,一方面日本投影業界曾經有過東芝、日立等行業巨頭,“放棄而非出手”相關業務,導致其相應資產價值直接近似歸零的案例。也有夏普以92.4億日元收購NEC商顯子公司NEC Display Solutions, Ltd. (NDS)(含投影和LCD、LED等商顯業務) 66%的股權的可比較案例。

對于此次,尚未公布雙方合資的價格問題,有一種行業猜測認為,可能最終價格會結合松下相關業務的持續業績表現,以對賭的方式出現。“資本投資,采用對賭協議,是一種常用的風險管理手段。”業內人士如此猜測。

另一方面,關于8成股份換來的資金“用途”,松下官方也沒有給出最為明確的解答。根據此前的媒體推測,松下投影等業務出售的原因,很可能是為了聚焦公司新的“數字和鋰電”等朝陽業務。即投影業務出售獲得的資金,并不會用于擴大投影市場,而是“另做他用”。同時,近年來商用投影市場遭遇了包括大尺寸LCD和小間距LED顯示技術崛起的挑戰,競品競爭持續加劇,也為松下優勢的商用投影線市場成長帶來壓力。

分析認為,如果此次投資金額要由對賭協議、結合未來業績最終確定,那么“競品挑戰”就是ORIX對松下投影的“最大擔憂”。

投影業務的競品之爭帶來不確定性

目前松下投影,特別是DLP商用投影在全球市場份額位列前茅。但是,另一方面全球商用投影市場正在遭遇挑戰:

例如,松下商用投影線中,曾經量能貢獻最大的板塊之一,教育投影產品,在我國的國內市場中,LCD與小間距LED的協同替代率已經高達90-95%。在商用會議市場,近三年來,大尺寸交互平板和液晶顯示設備的增長,也大大蠶食了其市場基本面。

根據洛圖科技(RUNTO)數據顯示,2024年上半年,全球大尺寸交互平板(Interactive Board,IB)顯示面板的出貨量為192.5萬片,同比增長17.5%。其增量,除了開辟新應用場景外,大多數來自于傳統商教投影市場的應用需求替代。“液晶顯示以其明亮的畫質效果,在百英寸市場的競爭力更勝一籌”!

行業分析認為,未來投影產品的主要增長點在于兩個方面:第一是,工程高亮市場的增長。這取決于全球市場經濟的持續發展和數字視聽應用普及。工程投影雖然成長確定性高,但是其增長速度有限,不會形成爆發性趨勢,且一部分市場面臨LED大屏的挑戰。第二是,火爆的家用消費賽道,后者也是過去10年全球投影行業增量的重點。

以我國市場為例,千流明以上投影,2014年之前家用市場銷量(含娛樂投影),規模在30-40萬臺每年;而2024年預計全年千流明以上家用投影市場規模會接近200-250萬臺。對于新興崛起的家用市場,松下品牌的布局更多局限于傳統家庭影院機型,而不是智能投影、激光電視等品類。因此,這是松下投影的短板。

且從競爭和競品角度看,全球投影產品持續加強了LCD、LED和投影等不同技術,在商用市場解決方案中的協同和互補。巴可、科視、愛普生、明基、夏普、索尼等松下商用投影的主要競爭對手皆是如此。這一點也考驗引入戰略投資后的松下商用投影產品線等合資業務(含有專業投影機和專業顯示器業務)的“戰略與生態”布局。

“松下投影戰略引進資本方,所謂確定性,更多是‘現在時和過去時’”——業內人士如此評價。對于松下投影和專顯如何應對未來市場競爭變化和發展趨勢的調整,依然缺乏有力的官方信息支撐。甚至,有人士指出,在投影產業正在經歷更多變革,比如我國本土LCOS顯示技術崛起、車載投影市場崛起、商用LCD和LED加速替代崛起等背景下,這次戰略資本入局的“調整期”,是否會延緩松下投影對行業變革的“響應”速度,進而帶來時間上的額外成本,值得關注。

資本入局,關注點是否會出現“新變”

據松下稱,資本合作方歐力士是一家開展多元化金融服務業務的公司,致力于以中長期的眼光進行業務運營。歐力士認為,其在私募股權業務方面積累了相當多的業績記錄,迄今為止主要專注于業務繼承交易。

另據公開信息表明,歐力士成立于1964年,是日本最大的非銀行金融機構和最大的綜合金融服務集團,在世界27個國家和地區經營保險、信托銀行、證券、消費者金融、投資銀行、房地產金融等業務,總資產達到852億美元。據悉歐力士集團曾與中國科學院合資成立了我國最大的科技租賃公司,雙方合作領域包括新能源、節能減排、水處理、電動汽車等高科技領域。

因此,整體看歐力士是一家“金融”企業,其雖然有幫助制造業和科技企業融資、成長、資本運營和不良資產處理的經驗,但是其理念與松下商顯、投影等傳統“制造業”必然有所不同。新的大股東即便不介入具體管理細節,也必然帶來文化和思維更新,對未來合資公司的戰略方向和營業目標具有顯著影響。這些方面的變化會如何影響松下投影、乃至商顯業務未來成長,需要較長時期的觀察才能得出結論。

不過,數字、信息時代背景下,商顯產業的持續成長可期,具有絕對確定性。含投影和其它專業顯示產品的松下歐力士新合資企業,依然處于商顯持續性的應用創新與增長的風口上。業內人士認為,近50年的松下投影已經為過去劃上句號,而在新的原點重新出發:重新出發,固然會有不確定性,但是也意味著全新的機遇。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃