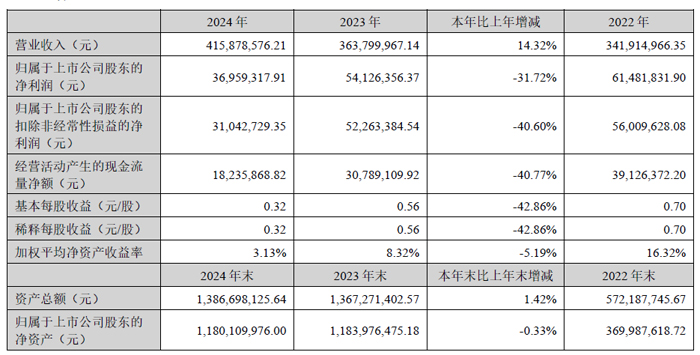

4月24日,南京波長光電科技股份有限公司發布2024年年度報告。2024 年度,公司累計實現營業總收入4.16 億元,比去年同期增長14.32%,其中,激光光學領域收入2.69 億元,同比增長22.17%。本年度實現歸母凈利潤3,695.93 萬元,同比下降了31.72%。營業收入增加,但凈利潤下降,主要是由于公司紅外業務毛利下滑、資產與信用減值損失增加、管理費用和研發費用增加。

2024 年,公司實現營業總收入4.16 億元,比去年同期增長14.32%,其中,受益于國內飛秒紫外遠心場鏡等智能制造、泛半導體領域產品表現良好以及境外銷售增長,公司激光光學業務收入較上年度增加4,873.07 萬元;公司新拓展消費級光學市場,其中AR/VR 收入約550 萬元。

2024 年度,公司管理與銷售費用較上期增加1,009.45 萬元,主要原因包括:①公司實施高端人才儲備戰略,期末公司員工數量同比增長110 余人,對應的銷售、管理費用中人工成本較上期增加285.4 萬元;②公司于2024 年實施了限制性股票激勵計劃,公司按照會計準則要求計提股份支付費用,導致對應銷售、管理費用增加167.81 萬元;③2024 年公司部分募集資金投資等項目轉固,對應的折舊與攤銷增加392.54 萬元。

2024 年度,公司加大研發投入,新增研發人員20 余人,研發費用較上期增加629.13 萬元。

2024 年度,公司根據在手訂單及新增訂單預期情況,增加產品及原材料備貨,并且為了應對原材料價格波動風險,增加金屬鍺的戰略儲備,公司的存貨賬面價值較上年度增加5,467.15 萬元,當期存貨跌價損失及合同履約成本減值損失較去年增加了581.29 萬元。

公司激光光學業務收入較上年度穩步增加,飛秒紫外遠心場鏡等智能制造、泛半導體領域產品表現良好,其中適用于高密度柔性小型化的PCB 精密激光微加工鏡頭較上年度實現突破,成功為客戶實現進口替代,訂單金額較上年大幅增加;公司堅持“光學+”發展戰略,積極拓展光學應用場景,在半導體及泛半導體制造領域,2024 年實現銷售收入5,108.65 萬元,較去年增長82.32%,其中主要產品包括用于高端顯示面板及PCB 精密微加工的各類遠心場鏡、用于接近式掩膜光刻的平行光源系統、可用于半導體檢測的微分干涉(DIC)顯微鏡以及應用于半導體芯片制造、封裝、研發環節的高精度光學元器件;用于航天材料研發場景的真空紫外及原位測量系統以及增材制造領域的金屬3D 打印(SLM)光路傳輸系統,均實現了從研發試驗階段走向商業化交付;公司自主研發的激光遠程除異物系統相關產品在軌道與電力的應用場景交付超過百件。

紅外成像光學方面,2024 年紅外光學業務經歷了重要原材料金屬鍺的市場價格波動,整體銷售表現未及預期。公司通過上下游資源整合,降低了鍺原料交付周期較長的影響,并通過提升自研自產的紅外硫系玻璃產能與工藝,實現了在部分場景下對鍺材料的替代;產品方面,公司成功推出多視場變焦紅外鏡頭,憑借大口徑硅的非球面、衍射面加工技術、分級/連續變焦技術以及各類光學鍍膜技術,公司紫外、短、中、長波紅外鏡頭產品在電力檢測、光譜分析、遠程監控、極高溫測量等領域始終保持較強的市場競爭力。

在國際業務方面,公司始終堅持“境內+境外”雙輪驅動的全球化戰略。2024 年,受益于國際貿易形勢的變化,公司借助新加坡子公司的獨特優勢,境外業務收入達到12,750.37 萬元,較上年同期增加了35%,占公司本期營業收入的30.66%,其中超過80%由新加坡全資子公司實現。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃