2025年第一季度,國(guó)內(nèi)投影市場(chǎng)在經(jīng)歷了幾年的高速增長(zhǎng)后,開(kāi)始進(jìn)入平穩(wěn)發(fā)展期。根據(jù)迪顯數(shù)據(jù)顯示,第一季度國(guó)內(nèi)投影線上零售銷量達(dá)到147萬(wàn)臺(tái),同比增長(zhǎng)5.6%;總銷售額26.7億元,同比增長(zhǎng)3.9%。這一數(shù)據(jù)表明,雖然增速有所放緩,但投影市場(chǎng)依然保持著穩(wěn)健的發(fā)展態(tài)勢(shì)。

Q1投影TOP10品牌出爐

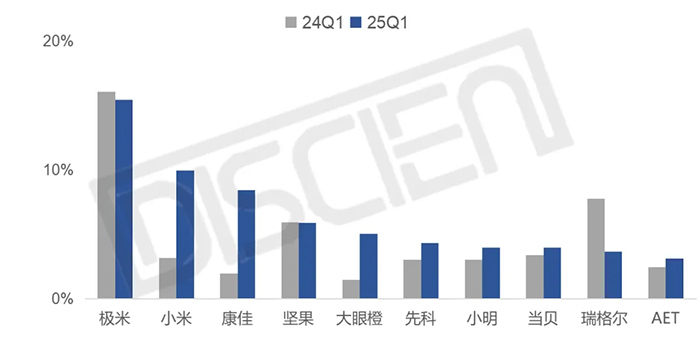

從品牌格局來(lái)看,銷量TOP10品牌分別為:極米、小米、康佳、堅(jiān)果、大眼橙、先科、小明、當(dāng)貝、瑞格爾、AET。值得注意的是,在國(guó)補(bǔ)政策的持續(xù)影響下,品牌和消費(fèi)者的自驅(qū)性都得到了進(jìn)一步加強(qiáng),這為市場(chǎng)注入了新的活力。

其中極米繼續(xù)保持市場(chǎng)領(lǐng)先地位,其Z6X和Z7X兩款產(chǎn)品在極米線上零售中的占比高達(dá)65%,展現(xiàn)出強(qiáng)大的產(chǎn)品競(jìng)爭(zhēng)力。

5月初,極米發(fā)布了RS 20系列新品包括RS 20 Plus、RS 20 Pro Max、RS 20 Ultra、RS 20 Ultra Max四款4K高亮智能投影。提出立方色域概念,首次將亮度納入色彩評(píng)價(jià)體系、首次引入CIE170的人眼響應(yīng)曲線。

除了智能投影之外,車載顯示方面,極米已斬獲8個(gè)車載定點(diǎn)項(xiàng)目,包括國(guó)內(nèi)外知名汽車產(chǎn)業(yè)鏈企業(yè),其中大部分將在 2025 年內(nèi)實(shí)現(xiàn)量產(chǎn)交付。隨著“車”成為新的生活場(chǎng)景,極米將繼續(xù)以自研投影技術(shù),拓展車載光影的無(wú)限可能。

技術(shù)路線方面,1LCD投影依然占據(jù)主導(dǎo)地位,市場(chǎng)份額達(dá)到64.7%;DLP投影份額為31.1%。LED光源投影產(chǎn)品以81.9%的市場(chǎng)份額成為絕對(duì)主流。而作為高端激光投影的代表,三色激光技術(shù)發(fā)展迅速,其市場(chǎng)份額從2024年第一季度的6.8%增長(zhǎng)至2025年第一季度的9.8%,顯示出強(qiáng)勁的增長(zhǎng)潛力。

在1LCD投影領(lǐng)域,小米和康佳的表現(xiàn)尤為亮眼。與去年同期相比,這兩大品牌的市場(chǎng)占有率均實(shí)現(xiàn)翻倍增長(zhǎng)。其中小米的Redmi Lite系列在2025年第一季度銷量占比高達(dá)68.2%,憑借這一爆款產(chǎn)品,小米成功超越了許多中小1LCD品牌的總銷量,展現(xiàn)出強(qiáng)大的市場(chǎng)爆發(fā)力。

京東推出"亮度認(rèn)證"標(biāo)識(shí)

渠道方面,京東在投影零售市場(chǎng)的主導(dǎo)地位進(jìn)一步鞏固。其占比從去年同期的42%提升至51%,成為投影產(chǎn)品的絕對(duì)零售平臺(tái)。為規(guī)范市場(chǎng)秩序,京東推出了"亮度認(rèn)證"標(biāo)識(shí),通過(guò)CVIA亮度認(rèn)證的投影產(chǎn)品將獲得此標(biāo)識(shí),并宣布未來(lái)三年將投入2500萬(wàn)專項(xiàng)資金,推動(dòng)行業(yè)“有序健康”升級(jí)。這或許有望解決長(zhǎng)期以來(lái)困擾行業(yè)的亮度虛標(biāo)問(wèn)題,為消費(fèi)者選購(gòu)提供了更可靠的參考依據(jù)。

行業(yè)資深人士,投影時(shí)代蕭蕭表示,這是京東用“自營(yíng)招牌和自營(yíng)資源”在為行業(yè)消費(fèi)提供一個(gè)“避風(fēng)港、安全屋”。此舉的意義,不僅是為市場(chǎng)凈化提供了一個(gè)新的方案,更是在“消費(fèi)競(jìng)爭(zhēng)”角度,實(shí)現(xiàn)了越級(jí)打擊——畢竟,近年來(lái)3C產(chǎn)品的電商平臺(tái)不斷增多,特別是直播平臺(tái)、短視頻平臺(tái)等對(duì)京東系的流量分流作用極大。后者也是“投影儀亮度虛標(biāo)問(wèn)題的重災(zāi)區(qū)”。

亮度問(wèn)題一直是制約投影產(chǎn)品發(fā)展的主要痛點(diǎn)。過(guò)低的亮度使得投影的使用場(chǎng)景局限在夜晚,嚴(yán)重影響了用戶體驗(yàn)。隨著消費(fèi)者對(duì)畫(huà)質(zhì)要求的提高,亮度升級(jí)已成為投影產(chǎn)品升級(jí)的重點(diǎn)方向之一。各主流品牌紛紛加大研發(fā)投入,推動(dòng)亮度指標(biāo)不斷提升。2025年第一季度,2000流明以上的高亮度投影產(chǎn)品占比明顯提升,這預(yù)示著投影產(chǎn)品正在突破使用場(chǎng)景的限制。

家用市場(chǎng)占比達(dá)76.8%

價(jià)格上,2000-3000元價(jià)位段的產(chǎn)品最受歡迎,占總銷量的35.6%;3000-5000元價(jià)位段占比28.3%,顯示出消費(fèi)者對(duì)中高端產(chǎn)品的接受度正在提高。值得注意的是,8000元以上的高端市場(chǎng)同比增長(zhǎng)12.7%,增速明顯高于整體市場(chǎng),反映出消費(fèi)升級(jí)趨勢(shì)在投影領(lǐng)域同樣明顯。

智能投影繼續(xù)占據(jù)主導(dǎo)地位,占比達(dá)89.2%。其中內(nèi)置安卓系統(tǒng)的產(chǎn)品最受歡迎,這得益于其豐富的應(yīng)用生態(tài)和便捷的操作體驗(yàn)。同時(shí),支持4K分辨率的產(chǎn)品占比提升至41.5%,1080P產(chǎn)品占比為52.3%,顯示出消費(fèi)者對(duì)高畫(huà)質(zhì)的追求。

家用娛樂(lè)仍然是投影產(chǎn)品的主要應(yīng)用領(lǐng)域,占比達(dá)76.8%。但商用和教育領(lǐng)域的應(yīng)用也在穩(wěn)步增長(zhǎng),特別是便攜式商務(wù)投影產(chǎn)品同比增長(zhǎng)18.6%,展現(xiàn)出良好的發(fā)展前景。此外,露營(yíng)等戶外場(chǎng)景的使用需求也在快速增長(zhǎng),這為投影產(chǎn)品開(kāi)辟了新的市場(chǎng)空間。

2025年第一季度投影產(chǎn)品在多個(gè)領(lǐng)域取得突破。自動(dòng)對(duì)焦、自動(dòng)梯形校正等功能已成為標(biāo)配;護(hù)眼功能受到越來(lái)越多消費(fèi)者的關(guān)注;智能語(yǔ)音控制的普及率進(jìn)一步提升;部分高端產(chǎn)品開(kāi)始嘗試AR/VR融合技術(shù),為用戶帶來(lái)更沉浸式的體驗(yàn)。

展望未來(lái),隨著技術(shù)的持續(xù)進(jìn)步和消費(fèi)需求的多元化,投影市場(chǎng)將呈現(xiàn)以下發(fā)展趨勢(shì):一是產(chǎn)品亮度將進(jìn)一步提升,推動(dòng)使用場(chǎng)景的擴(kuò)展;二是三色激光等高端技術(shù)將加速普及;三是智能化和互聯(lián)互通功能將更加完善;四是細(xì)分市場(chǎng)將涌現(xiàn)更多創(chuàng)新產(chǎn)品形態(tài);五是渠道將進(jìn)一步整合,線上線下融合趨勢(shì)明顯。

后記:2025年第一季度國(guó)內(nèi)投影市場(chǎng)交出了一份令人滿意的答卷。在經(jīng)歷了前幾年的爆發(fā)式增長(zhǎng)后,市場(chǎng)開(kāi)始進(jìn)入高質(zhì)量發(fā)展階段。品牌集中度提高、技術(shù)創(chuàng)新加速、消費(fèi)需求升級(jí),這些因素共同推動(dòng)著投影行業(yè)向著更健康、更可持續(xù)的方向發(fā)展。隨著5G、AI等新技術(shù)的深入應(yīng)用,投影產(chǎn)品有望在未來(lái)實(shí)現(xiàn)更大的突破,為消費(fèi)者帶來(lái)更優(yōu)質(zhì)的視聽(tīng)體驗(yàn)。

明基投影機(jī)

明基投影機(jī) 堅(jiān)果投影機(jī)

堅(jiān)果投影機(jī) 科視投影機(jī)

科視投影機(jī) 極米投影機(jī)

極米投影機(jī) SONNOC投影機(jī)

SONNOC投影機(jī) 寶視來(lái)投影機(jī)

寶視來(lái)投影機(jī) 視美樂(lè)投影機(jī)

視美樂(lè)投影機(jī) 當(dāng)貝投影機(jī)

當(dāng)貝投影機(jī) 哈趣投影機(jī)

哈趣投影機(jī) WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃