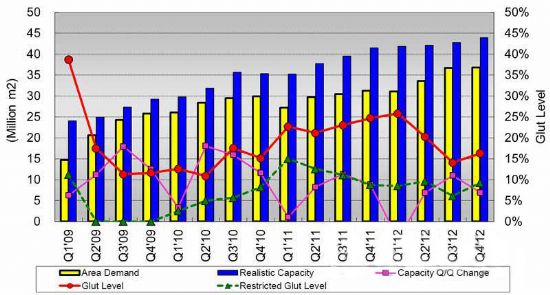

TFT液晶面板從2010年下半年起一直處于供給過剩狀態。預計供給過剩狀態2012年也至少將持續至上半年結束(圖1)。

圖1:TFT液晶面板的供需平衡(按面積計算)

出處:DisplaySearch《季刊 FPD供需平衡及投資動向調查報告》

生產線開工率從2011年第二季度起一直徘徊于70%左右的低迷狀態。2012年上半年雖然第二季度有望恢復,但據DisplaySearch估計這一期間也“達不到80%”。2012年下半年開工率會有所上升,朝著85%的方向推進。2012年影響供需平衡變化的因素首先是世界經濟恢復動向及其時間,同時中國本地廠商的電視TFT液晶面板的成品率等也是影響2012年下半年供需動向的要點。

不管怎樣,供需走向恢復的2012年基本仍將處于供給過剩狀態,面板價格無望出現大的上升。電視液晶面板即使低端面板價格上漲,LED背照燈型、240Hz驅動型及大尺寸型等高端產品的面板價格也很難上漲。

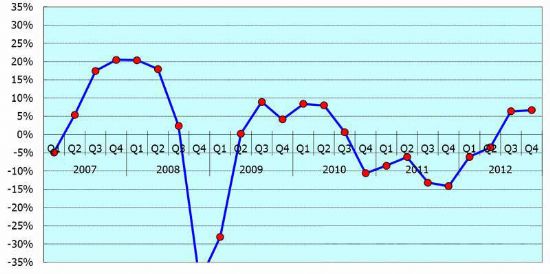

TFT液晶面板廠商在2012年下半年能否扭虧為盈?

大尺寸液晶面板大廠商的收益在2010年第四季度陷入兩位數赤字,之后到2011年第二季度一直處于恢復狀態。但第三季度因電視TFT液晶面板價格下滑,再次轉為兩位數以上赤字。并且第四季度同樣處于低迷狀態。

圖2:大尺寸液晶面板大廠商的收益預測

出處:DisplaySearch《季刊 FPD供需平衡及投資動向調查報告》

個人電腦用面板及部分電視用面板均從2011年11月起止跌。盡管如此,在面板價格無望大幅上漲的2012年第二季度之前,面板收益仍將持續赤字狀態。據DisplaySearch估計,如果液晶面板價格在2012年第二季度至第三季度趨于上漲,并且臺灣友達光電(AUO)及奇美電子(CMI)的第5~第6代多條生產線完成生產設備折舊,液晶面板的收益才有可能扭虧為盈(圖2)。

總之,在2012年第二季度之前很難實現盈利,新一輪投資計劃將朝著推遲實施的方向發展。只要面板價格不恢復,2013年以后就很難恢復兩位數以上的盈利,有可能只能確保盈虧平衡點前后的水平。在這種情況下,非晶硅TFT液晶面板領域的投資案例或將只出現在中國的企業(含外資企業)當中。液晶面板大廠商的低收益化也很可能會對構件廠商的收益帶來某些影響。實際上,從2011年下半年起,要求玻璃基板廠商降低成本的呼聲開始變得強烈。

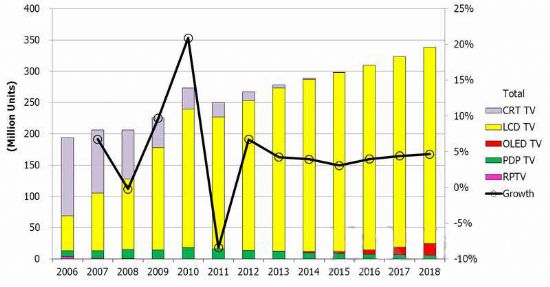

圖3:全球電視面板市場(按數量計算)

出處:DisplaySearch《季刊 世界FPD器件供貨調查報告》

今后的FPD業務方面,大規模TFT液晶面板的產能估計將在2015年以后的某一階段轉入緩慢減少狀態,新的投資或將轉向有機EL面板等新一代器件。雖然品牌電視廠商對新技術的崛起充滿期待,但電視有機EL面板在量產化方面還存在諸多課題。今后的電視有機EL面板市場方面,較穩妥的估計是,2020年之前尚無法全面取代液晶面板,將在緩慢增長的軌道上向前發展,需要靜觀設備投資動向(圖3)。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃