延續11月的趨勢,2011年12月,各用途大屏幕液晶面板的價格走勢幅度依然只有小幅滑落,筆記本電腦和顯示器用面板與上月持平(圖1),電視用面板則保持在持平到下跌1%以內(2美元以下)的范圍(圖2)。由于2011年底商戰的結果差強人意,目前的整機庫存、液晶面板庫存正在回歸適當的價格,因此可以說,現在已經進入了關注各企業下一步動向的時候。

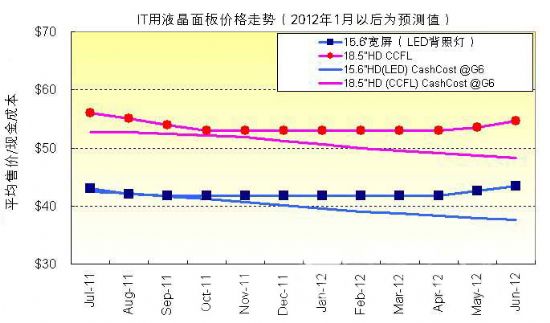

圖1:IT用液晶面板價格走勢(2012年1月以后為預測)

出處:DisplaySearch“月刊大型LCD&PDP價格調查報告”

圖2:32英寸電視用液晶面板價格推移(2012年1月以后為預測)

出處:DisplaySearch“月刊 大型LCD&PDP價格調查報告”

鑒于需求依然低迷,2012年1月上旬的價格交涉依然缺乏行動。除了IT整機廠商把采用新操作系統的產品的投產推遲到第二季度之外,為了避免過剩庫存跨企業會計年度的風險,如今,以清空現有整機庫存和面板庫存為先,僅按照需要的最低限度進行采購的情況還在繼續。因此,面板廠商也在通過繼續調整開工率、調整生產線中各用途的制造比例(例如,把電視和顯示器用面板的生產能力積極轉向平板終端用等)的方式控制供應過剩的現象。

2011年10月發生的泰國洪災給硬盤相關部件帶來的混亂似乎尤為嚴重。目前,物流系統正在逐漸恢復正常,大型整機廠商也已經確保了當前需要的硬盤。但有報告稱,部分企業出現了供貨延遲、甚至是庫存過多的情況,有些企業只得被迫采取調整生產計劃、更改規格、改變供貨地區等方式。這一混亂局面恐怕將延續到春節之后的2月下旬~3月上旬。受到配套供貨的臺式個人電腦配備的硬盤采購狀況影響,在顯示器需求方面,供貨計劃同樣進入了調整期。而另一方面,以中國的電視企業為中心,目前也出現了為春節商戰加大面板采購量的行動。借助這一行動,面板價格在1月下旬前的短期內將呈現出停止下跌的局面。

對于各整機廠商的采購人員,眼下最為關心的是“面板價格何時觸底”,這取決于以中國為中心的春節商戰的結果。

如果在春節商戰中銷售情況良好,在2月之后,企業還將繼續增加采購量,從而擴大面板需求,無需等待季節變化因素拉動需求,價格即可扭轉頹勢。相反,如果商戰的成果不佳,整機廠商將再度持有過剩庫存。此時,改善庫存水平將成為先決條件,因此需要事先注意的是,在五一勞動節之前,面板需求將陷入低迷,面板價格扭轉上升的時間將晚于預期。鑒于北美年底商戰中電視機的價格下跌喚起了需求,需求增加較為穩定,我們認為,以電視用面板為中心,扭轉時間提前的可能性較大。

因此,對于筆記本面板用和顯示器用面板的價格走勢,我們認為,因為面向第二季度新產品供應的整機庫存調整還在繼續,需求并不旺盛,所以在2012年的整個第一季度,價格將基本持平。之后,在新產品用面板采購全面展開的4月~5月前后,面板需求穩定,面板價格估計將開始上漲。而另一方面,電視用面板目前的需求預測則要略微上調。1月份有春節商戰帶來的短期需求。即使1月的面板價格持平,之后預計也將緩慢開始上漲。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃