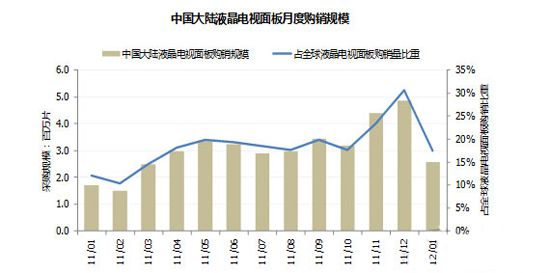

一、整體市場:2012年1月份液晶面板采購量成長50.0%

2012年1月,整體彩電廠采購液晶面板達到256萬片,同比成長50.0%,環比負成長47%,占全球面板出貨量約18%。同比成長的原因來自于市場環境不同,2011年仍有庫存壓力,廠商仍在調降庫存,所以采購量較去年同比成長。此外,2011年底終端出貨量大,也反應至1月面板采購量增漲。

環比下滑的原因,主要是因為2月及3月為產業淡季,加之對未來市場前景仍保守,廠商不愿意購買太多面板,以避免過高的庫存。

數據來源:奧維咨詢(AVC)

展望3月份采購量,預期將與1月份相當,因為未來面板需求可能逐步增加,將有機會造成面板價格上揚,所以整機廠必須采購比平常多一點的面板,避免未來采購成本的增加,但是為了平衡市場價格,整機采購量也不會增加太多,整體而言,目前市場需求未能明確,所以采購量有所維持。

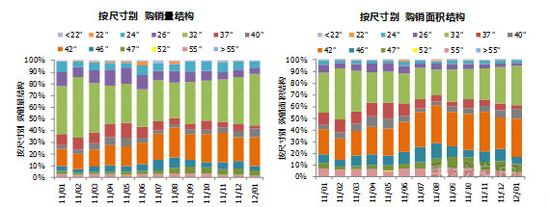

二、液晶面板尺寸結構:主流尺寸市場份額仍維持

面板采購尺寸仍以32英寸為主,市場份額達到44.6%,幾乎是一半的采購量,其次為40至43英寸面板的采購量,市場份額達到32.6%,市場份額較上個月持續成長,表示液晶電視的主流尺寸戰場,逐漸轉移至40至43英寸市場。

觀察32英寸采購市場份額較上個月提升,因為元春市場銷售以農村為主,所以32英寸以下的電視銷售較佳,但是32英寸的采購市場份額在前幾個月是逐步下滑,市場份額大致維持在35%左右,以此可以看出節慶銷售市場的差異,例如五一與十一節銷售大多以城市市場銷售為主,購買彩電尺寸較大,元春市場是以農村市場為主,購買電視尺寸較小。

數據來源:奧維咨詢(AVC)

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃