平板TV年出貨動向

(Source: Displaybank Report, ‘月度FPD TV 出貨數據’)

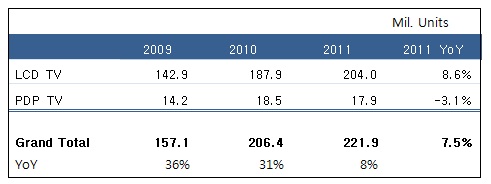

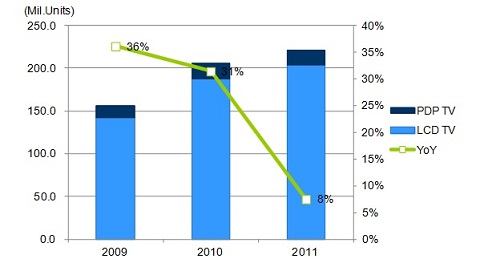

2011年全世界平板TV的出貨量總計為2.22億臺,其中LCD TV為2.04億臺、PDP TV為1790萬臺,相比去年平板TV總體成長率止步于7.5%,且與2010年31%的成長率相比下降至1/4。雖然LCD TV環比去年成長了8.6%,但PDP TV卻減少了3%。

成長率急速下滑的原因可歸結為多種,但最具代表性的原因應屬全球經濟低迷,尤其西歐的金融危機導致的TV需求減少、日本有限電視及ECO-POINT制度的終結、中國大城市平板TV轉換需求飽和及政府扶持政策的萎縮等。

DB:2011年全球平板TV市場分析(2)

2011年累計出貨量與去年成長率相比

(Source: Displaybank Report, ‘月度FPD TV 出貨數據’)

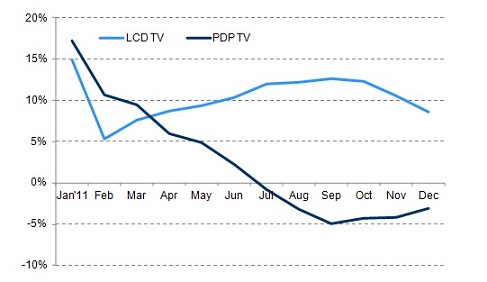

觀察2011年月累計出貨量的年平均成長率,LCD TV成長率在2月大幅度下滑之后持續出現恢復狀況,但在下半年成長率又出現減少趨勢。分析認為相比去年促銷活動較為消極,因此進入4季度成長率萎縮,同時去年末日本內需市場雖大幅成長,但在今年急劇減少是主要原因。相反PDP TV成長率持續下跌,7月以后環比去年呈現負增長。

各企業別FPD TV占有率

(Source: Displaybank Report, ‘月FPD TV 出貨數據’)

主要企業平板TV市場占有率中三星從2006年開始一直穩坐第一位。2011年三星電子的占有率為20%,而LG電子以13%、索尼9%分別位居第二、三位。相反最受人矚目的是中國企業占有率的提高,中國六大企業的平板TV占有率從2010年的17%到2011年的21%,增加了4%。

中國企業以全球最大TV市場中國內需市場為依托不斷增加著出貨量。尤其Hisense、Skyworth、TCL的出貨量已超過了Philips,分別占據著4%以上的市場占有率。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃