2014年第一季度中國平板電腦市場上, 蘋果與三星繼續領跑品牌關注榜,同時兩家品牌之間競爭正日趨激烈。產品參數方面,Android系統憑借產品數量優勢繼續占據市場主流,而蘋果iOS7系統已基本完成與iOS6的交接,第五代iPad系列產品用戶關注度相對較為集中。

一、市場概述

2014年全球平板電腦出貨量增長速率放緩

市場研究公司IDC最新發表的研究報告顯示,2014年全球平板電腦出貨量將增長19.4%,遠遠低于2013年的增長率。同時受平板電腦市場日趨成熟的影響,產品價格的下降幅度將有所放緩。ZDC監測數據顯示,國內市場用戶關注度主要集中于1000-1999元中端價位產品,反映出更多的消費者開始將實用性和性價比納入購機參考范圍。

低價通話平板電腦將引導用戶向低端市場轉移

目前,國外品牌把持高端平板電腦市場且地位相對較為穩固,部分國產廠商開始向低端市場進軍。受此影響,2014年第一季度1000元以下平板電腦產品占比已接近50.0%。為了增加產品特色,越來越多的低價平板電腦開始融合通話功能,由于價格優勢突出且貨源充足,預計今年低價通話平板電腦將引導更多的用戶關注度向低端市場轉移。

二、品牌關注格局

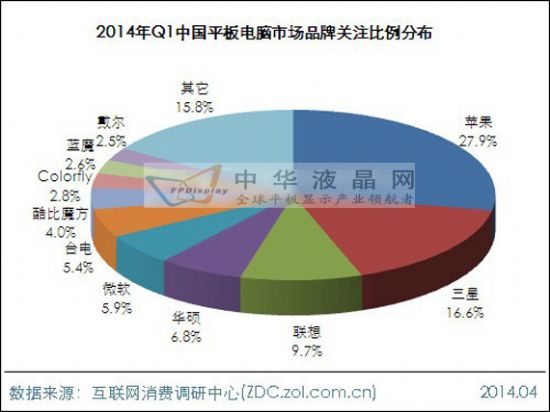

蘋果繼續領跑品牌關注榜

第一季度平板電腦市場上,蘋果繼續領跑品牌關注榜,所占市場關注份額為27.9%。三星獲品牌關注亞軍,用戶關注度為16.6%。與冠亞軍相比,聯想、華碩、微軟等八家品牌用戶關注度則相對較低,所占關注比例均在10.0%以下。整體來看,白牌產品仍占據一定市場空間,這使得用戶關注度兩極分化現象較為明顯。

2014年Q1中國平板電腦市場品牌關注比例分布

華碩與酷比魔方關注排名上升

今年第一季度蘋果與三星雖然依舊占據市場主導地位,但品牌關注度均有所下滑,其中蘋果由31.1%降至27.9%,下滑幅度較大。處于第四到第七名的品牌中,華碩與酷比魔方關注排名均上升兩位,而微軟、臺電等四家品牌則出現下滑。作為本季度新晉品牌,戴爾在旗下Venue系列產品的帶動下,以2.5%的品牌關注度排在第十位。

表 2013年Q4-2014年Q1中國平板電腦市場品牌關注比例對比

三、產品關注格局

(一) 產品關注型號

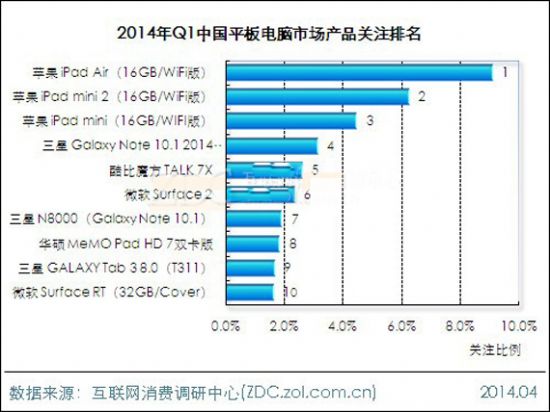

蘋果iPad Air(16GB/WiFi版)獲產品關注冠軍

第一季度平板電腦市場上,蘋果iPad系列產品包攬產品關注榜前三甲,其中iPad Air(16GB/WiFi版)獲產品關注冠軍,領先優勢明顯。三星 Galaxy Note 10.1 2014 P600領軍第二陣營,三款產品的用戶關注度主要集中于2.0%-3.5%之間。其余四款產品所占關注份額均在2.0%以下,但彼此之間競爭相對較為激烈。

2014年Q1中國平板電腦市場產品關注排名

高端平板電腦更受用戶關注

十款上榜產品分屬蘋果、三星、酷比魔方、微軟與華碩五家品牌,其中蘋果與三星各占據三款產品,微軟兩款產品入圍,而酷比魔方與華碩均只有一款產品躋身前十。參數方面,16GB及以上存儲容量產品達到八款,價格主要集中于2000-3999元之間,可以看出高端產品更受用戶關注。

表 2014年Q1中國平板電腦市場最受關注的十款產品及主要參數

(二) 產品價格結構

平板電腦市場產品更新換代速度較快

ZDC統計數據顯示,今年第一季度平板電腦市場在售產品數量為564款,較2013年Q4減少175款,反映出平板電腦市場產品更新換代速度較快。具體來看,500-999元價格段產品數量最多,占比達到39.4%。1000-1999元價格段以29.3%的產品占比排在第二位,其它價格段產品數量相對較少。

2014年Q1中國平板電腦市場不同價格產品分布

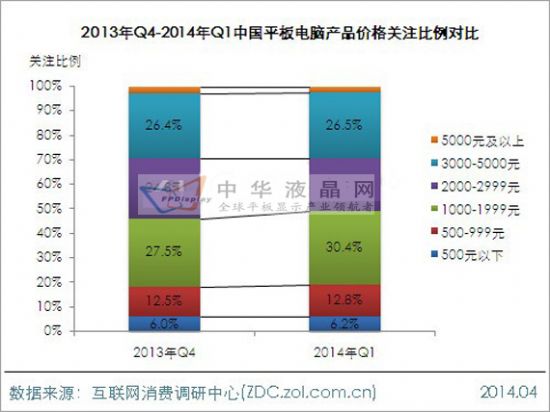

1000-1999元價格段用戶關注度大幅上漲

第一季度平板電腦市場上,1000-1999元價格段產品受用戶青睞,其關注比例達到30.4%。3000-5000元與2000-2999元價格段分列第二、三位,所占關注份額分別為26.5%和21.5%,其它價格段用戶關注度均在15.0%以下。同2013年Q4相比,今年2000-2999元價格段下滑幅度最大,流失的用戶關注度主要轉向1000-1999元價格段。

2013年Q4-2014年Q1中國平板電腦產品價格關注比例對比

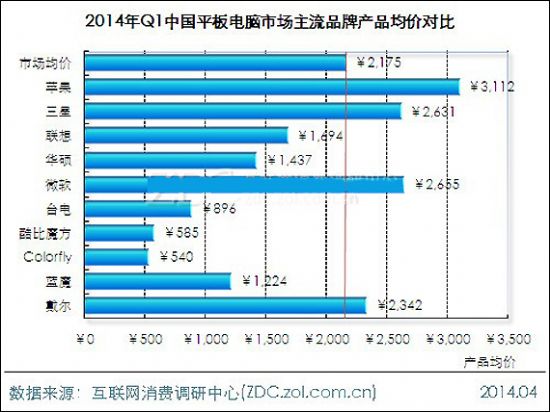

蘋果產品均價相對最高

ZDC監測數據顯示,今年第一季度平板電腦市場產品均價為2175元,較2013年Q4降低44元。主流品牌中,蘋果、三星、微軟與戴爾產品均價都高于市場平均水平,其中蘋果產品均價最高,達到3112元。聯想、華碩與藍魔產品均價集中于1000-1999元價格段,而臺電、酷比魔方與Colorfly則占據價格優勢,均價都在1000元以下。

2014年Q1中國平板電腦市場主流品牌產品均價對比

(三) 產品主要參數結構

1、產品定位

娛樂平板電腦占據市場統治性地位

第一季度平板電腦市場上,從產品定位的角度來看,娛樂平板電腦占據市場統治性地位,所占關注份額達到87.6%,手機平板電腦以19.9%的用戶關注度排在第二位。與前兩者相比,筆記本平板電腦和商務平板電腦的產品關注比例則相對較低,分別為8.2%和5.2%。整體來看,目前用戶對于平板電腦的需求依舊以休閑娛樂為主。

2014年Q1中國平板電腦產品定位關注比例對比

2、產品類別

國外品牌用戶關注度超六成

從產品歸屬地來看,第一季度國外品牌依舊占據平板電腦市場主導地位,用戶關注度達到64.8%,較本土品牌高29.6%,領先優勢較為突出。同2013年Q4相比,今年本土品牌所占關注份額呈穩步上升趨勢,由33.9%升至35.2%,反映出本土品牌已經擁有一批穩定的潛在消費群體。

2013年Q4-2014年Q1中國平板電腦產品類別關注比例對比

3、操作系統

Windows 8系統平板電腦用戶關注度相對較低

ZDC監測數據顯示,今年第一季度采用Android系統的平板電腦以59.5%的產品關注比例高居榜首,蘋果iOS系統以28.0%的用戶關注度排在第二位,其它操作系統用戶關注度相對較低。具體來看,目前Android4.2系統產品依舊占據市場主流,而iOS7則已成功接替iOS6成為蘋果的主打系統。與之相比,Windows 8系統平板電腦的市場前景則不容樂觀,用戶關注度僅為8.6%。

2014年Q1中國平板電腦產品操作系統關注比例對比

4、存儲結構

不支持存儲擴展的產品用戶關注度進一步萎縮

對比不同存儲類型產品關注比例數據來看,今年第一季度支持存儲擴展的平板電腦用戶關注度最為集中,所占市場關注份額為68.4%,較不支持存儲擴展的產品高36.8%。同2013年Q4相比,今年不支持存儲擴展的產品所占關注比例進一步萎縮,由35.4%降至31.6%,下滑3.8%。

2013年Q4-2014年Q1中國平板電腦產品存儲類型關注比例對比

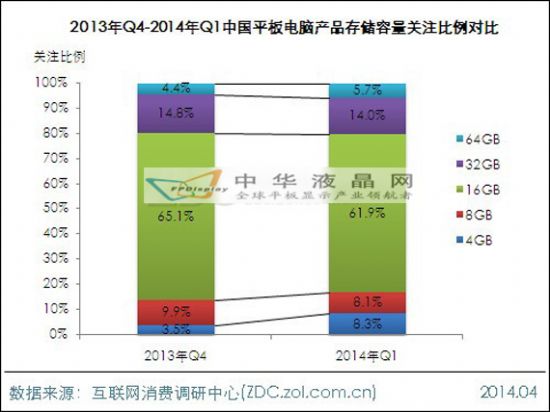

16GB存儲容量產品關注比例出現下滑

第一季度平板電腦市場上,16GB存儲容量產品在用戶關注度方面占據絕對優勢,所占關注份額達到61.9%。32GB存儲容量產品以14.0%的用戶關注度排在第二位,其它存儲容量產品關注比例均在10.0%以下。值得關注的是,由于受到來自低端市場的沖擊,今年部分16GB平板電腦的關注度開始轉向4GB產品,反映出低價產品對于消費市場仍有一定的刺激作用。

2013年Q4-2014年Q1中國平板電腦產品存儲容量關注比例對比

5、處理器核心

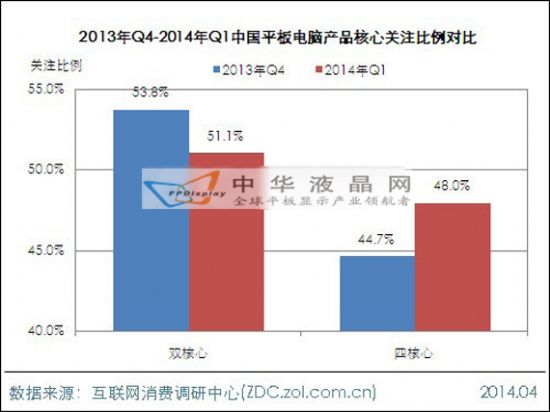

四核心平板電腦有望趕超雙核心產品

ZDC監測數據顯示,今年第一季度雙核心平板電腦雖然依舊占據產品關注優勢,但其與四核心平板電腦之間的領先優勢已不足5.0%,兩者之間的競爭較2013年變得更加激烈。關注比例關注化方面,今年四核心平板電腦用戶關注度大幅上漲,由44.7%升至48.0%,增長3.3%。整體來看,今年四核心平板電腦在用戶關注度方面有望趕超雙核心產品。

2013年Q4-2014年Q1中國平板電腦產品核心關注比例對比

6、屏幕結構

1024x768分辨率產品關注比例下滑明顯

從產品屏幕分辨率的角度來看,1280x800分辨率產品最受用戶關注,所占關注比例接近三成。2048x1536分辨率產品以25.0%的用戶關注度排在第二位,其它分辨率產品關注比例相對較低,均在15.0%以下。關注比例變化方面,今年1024x768分辨率產品關注比例下滑明顯,流失的用戶關注度主要轉向1280x800分辨率產品。

2013年Q4-2014年Q1中國平板電腦產品分辨率關注比例對比

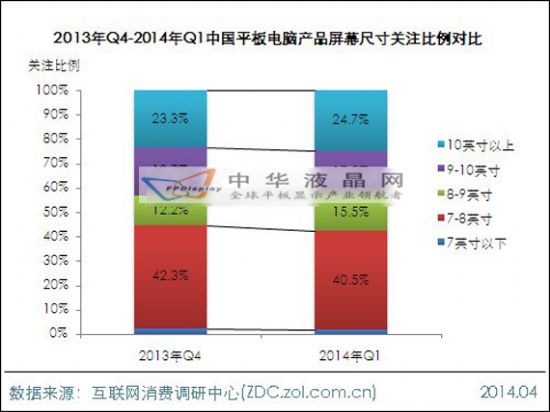

8-9英寸平板電腦上升幅度最大

對比不同屏幕尺寸產品關注比例數據來看,今年第一季度7-8英寸平板電腦以40.5%的用戶關注度繼續領跑,10英寸以上大屏產品以24.7%的產品關注比例獲得亞軍,其它屏幕尺寸產品用戶關注度均在20.0%以下。同2013年Q4相比,今年8-9英寸和10英寸以上產品用戶關注度出現上漲,其中8-9英寸產品上升幅度最大。

2013年Q4-2014年Q1中國平板電腦產品屏幕尺寸關注比例對比

四、廠商分析

1、品牌關注比例走勢

聯想品牌關注比例呈先降后升的走勢

第一季度平板電腦市場上,三大廠商累計占據五成市場關注份額,品牌影響力相對較高。具體來看,本季度蘋果與三星品牌關注比例均呈先升后降走勢,其中蘋果波動幅度相對較大。與之相反,1-3月聯想品牌關注比例呈先降后升的走勢,最低值與最高值之間相差1.4%,3月較1月小幅增長0.7%。

2014年Q1三大平板電腦廠商品牌關注比例走勢

2、在售產品數量對比

蘋果與三星在售產品數量相對較少

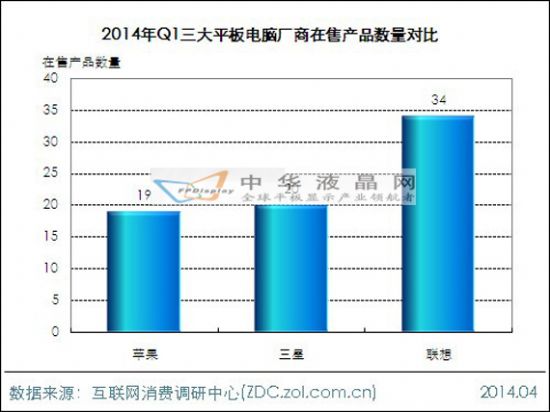

ZDC監測數據顯示,第一季度平板電腦市場在售產品數量為565款,三大廠商僅占其中12.9%,市場競爭較為激烈。具體來看,蘋果與三星由于產品定位以中高端市場為主,因此在售產品數量相對較少,分別為19款和20款。與之相比,聯想產品布局則較為均衡,定價覆蓋高中低三檔價位,在售產品數量達到34款。

2014年Q1三大平板電腦廠商在售產品數量對比

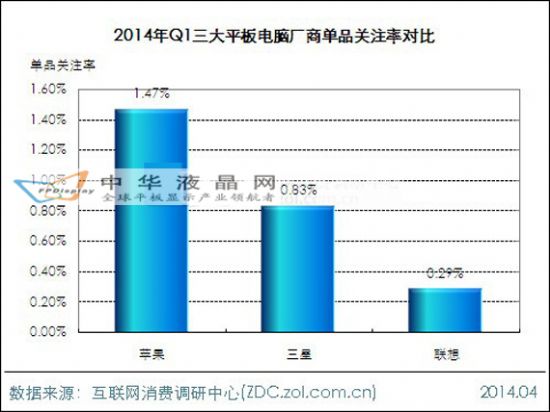

3、單品關注率對比

聯想產品平均爭力與蘋果、三星仍有差距

對比三大平板電腦廠商單品關注率數據來看,蘋果以其一貫地精品策略高居單品關注率榜首位,同時較主要競爭對手三星高0.64%,領先優勢較為突出。與之相比,聯想由于在品牌關注度方面處于劣勢,因此單品關注率相對較低,僅為0.29%。整體來看,聯想在產品平均競爭力方面與蘋果、三星仍有差距。

(注:單品關注率=某品牌關注比例/該品牌市售產品數量*100%,單品關注率反映某品牌的產品平均競爭力。)

2014年Q1三大平板電腦廠商單品關注率對比

總結:第一季度平板電腦市場上,千元平板電腦用戶關注度出現大幅上漲,反映出更多地用戶開始關注性價比更高的中端價位產品。隨著四核心產品的逐漸普及和國產品牌穩步提升的市場影響力,預計今年國產四核平板電腦將迎來一個發展年。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃