5月15日,極米在老家成都舉辦了有史以來最盛大的一次發布會。且在發布會上提出了有史以來最宏偉的目標:2018年銷售額30億元。這個數目不僅幾乎趕上了2017年國內微投市場全行業的銷售額,更是將再創全球微投品牌銷售記錄的新高。那么“海口”之下,極米的信心從何來呢?

30億不是一個玩笑,而是源于精準分析

面對極米2018年的30億銷售目標,發布會現場有人士開玩笑說:這個發布會足有1000人,如果這千人每人賣出千臺微投,極米的目標也就差不多了!

業內人士這個說辭的核心是:與傳統顯示產品比較,例如彩電、商用顯示器、交互平板等比拼,30億的銷售額其實并不大。按照2017年,微投行業2300元的均價,差不多是130萬臺;而按照極米2017年的均價,可能需要的銷售規模則僅為百萬臺。

更重要的是30億元的目標,極米并不完全仰仗微投一個板塊。5月15日的發布會,極米還推出了重磅的激光電視產品:0.65光閥的萬元級新品,僅僅這個價位,都意味著這將是一個市場走量型的爆款產品。考慮到激光電視更高的售價,在30億的目標中切割1成的任務,幾乎沒啥大壓力——如果沖量理想,極米激光電視2018年也許能切割5億元的銷售額。

同時,在微投市場,業內人士認為,隨著高亮度和2K產品占比的提升,微投銷售均價處于“上移”通道。在這一背景下,也許極米僅需要80-90萬臺微投產品的銷售量,就能完成“30億中激光電視之外的任務”。而這個銷量對應的增長率則是80%左右,與極米過去兩年的成長率處于相當的水平。且這一成長率遠低于2017年四季度,微投市場120%以上的增長能量,可實現性顯而易見。

由以上分析可以看到,極米的30億目標不是不能完成的任務,反而是一個合理的“行業增長水平”:即2018年國內市場總規模激光電視銷量翻番(16-20萬臺)、微投產業提高到270-300萬臺以上。

更何況,目前已經是5月中旬。極米承諾的目標自然是計算了前4個多月的銷售成績,而“勝算在握”的“理性承諾”。例如,極米三月新品,Z6在京東平臺上的預約量在短短7天就已超過了20萬臺,成功刷新了京東高分辨率投影儀預約量的新紀錄。2018年一季度極米銷售額同比增長101%,銷量同比增長105%,互聯網運營同比增長288%——這一速度若能保持,足以讓極米超額完成30億的目標。

隱形“三線”戰略,更多細分產品推動增量

任何的銷售業績目標,都要落實到“精致、好用而豐富”的產品線上。從這個角度看,2018年低價格激光電視、AI技術和1080P技術的普及,正在帶來潛在的增長空間。

5月15日,極米的發布會兩款1080p微投問世。旗艦款H2在亮度、畫質、體驗上均實現較大幅度升級,上市價格4999元;定價3999元的H2 slim在較上一代旗艦產品體積縮小20%前提下保證了同等亮度水平。作為高端產品,H2系列還引入了HDR10和運動補償技術。結合此前發布的Z6,極米今年以來已經布局3款2K級別的無屏微投產品,形成了力推普及的高端產品線。

值得注意的是極米今年的國內新品線都采用了AI技術的設計。與百度AI智能技術和平臺的生態融合,正在提升極米無屏電視嶄新的體驗價值。而今年的AI無屏電視,與存量的非AI型號,亦形成一個嶄新的“產品線”差異化維度。

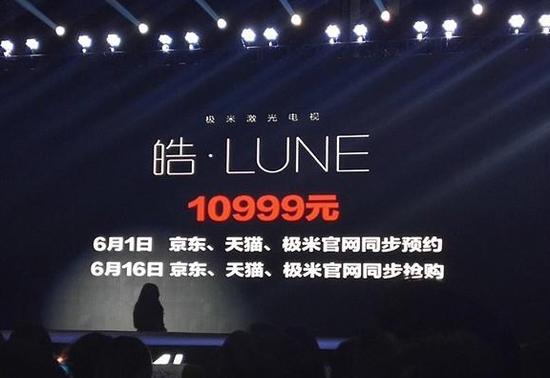

5月15日,極米新產品線的另一個重頭戲是萬元級的激光電視新品“皓·LUNE”,這款產品擁有0.25:1的超短焦投射比,只需離墻15.6cm就能投出80英寸畫面,離墻26.7cm就能投射100英寸畫面,采用2700流明的設計,以及0.65的高光學面積大尺寸DMD光閥。

極米“皓·LUNE”激光電視,在今年家用投影市場,萬元激光電視和4K汞燈投影頻出的市場中“打出結構化差異牌”。從亮度和光閥性能看,該產品超過小米等的萬元激光電視,從AI生態應用體驗、短焦鏡頭看則超過傳統投影品牌的汞燈4K產品,可謂“特點明確”。且業內認為10999的價位不應視作最后的底線,如果銷售規模理想,該產品價格完全有突破萬元門檻的機會。“皓·LUNE”對于極米而言構成了一個“差異化”競爭力的“爆款新線”,并豐富了極米激光電視產品的版圖。

5月15日,極米商用產品及行業解決方案亦再次升級,在去年兩款會議室產品之外,增加微投商用、短焦商教產品。極米公兩款商用新品:LE210和US830,不僅適合酒店、KTV、教育、會議等領域使用,更提供可定制的軟硬件,滿足不同行業對大屏影音的需求。

以上新品,與極米的市場存量產品一起構成了三條產品主軸:激光電視家用和商教的普及軸、2K AI微投的高端家用和商用會館軸線,以及傳統微投產品中的老款2K/720P/便攜產品的“經典應用軸”。這個三足鼎立的格局,即照顧了高端效果用戶,也滿足高經濟性體驗用戶的需求。更廣闊的用戶覆蓋程度,非常有利于極米銷量再創新高。

市場布局延伸,支撐“大無屏”布局

5月15日的發布會上,極米還面向海外市場發布了H2和Z6兩款產品——這也是本次發布會為何擁有高達1000多人“巨大”規模的原因之一。

據介紹,極米已經拓展了北美、歐洲等重點市場,在海外眾籌發售了極米無屏電視H1和CC, 今年極米將布局南美、東南亞、俄羅斯等市場。線上渠道方面,極米已經與全球電商平臺Amazon、Aliexpress、Alibaba全球、ebay達成合作。隨著極米海外布局的深入,必然撬動其市場規模進一步增長。海外市場有望成為極米成長道路上最重要的一個新引擎。

極米的成長加速,不僅僅來自海外布局,也來來自新的AI戰略。與百度的合作極米不僅獲得了“流量導入”,“技術平臺支撐”,亦直接得到了百度系的6億元融資支撐。從消費者角度看,則是極米新品生態擴容、體驗升級、創新底氣和后勁更足。依托百度生態的整體價值,極米正在體現出“跨平臺”成長的新動能。

除了5月15日發布會上,極米提到的海外市場、AI戰略兩個新增長點,極米依然看重國內電商市場的“流量導入能力”,以及積極布局線下渠道的“體驗品鑒”價值。實現線上、線下雙輪成長,更加真實的獲得用戶的反饋,從而能更好地為用戶提供服務,產生1+1>2的產業效應。目前,極米線下布局已經向2、3線城市挺近,線下渠道構成極米“新零售”概念的重要支點,體驗升級和市場引流的強大新端口。

以傳統電商為核心,挖掘海外市場、線下入口、AI生態圈影響力,這是極米無屏電視板塊的“市場布局”,也是支撐極米新目標的關鍵支柱。

微投、激光電視:無屏市場走向高潮

對于極米2018年目標的高調宣誓,也有人質疑:微投、激光電視,這些無屏概念真的能代替傳統彩電嗎?他們會有理想中那么大的規模能量嗎?

對此,專業的回答不是“能與不能”,而是這個問題壓根不存在:即激光電視和微投,微觀上實現了對彩電功能的重疊,但是宏觀上卻不存在任何市場替代的關系——實際上,極米的無屏概念,瞄準的是一個“多元化”的影音娛樂時代。

有專家說,雖然目前的彩電市場看似每年4500-5000萬臺的規模,和10年前、20年前的差距不大;但是考慮到手機視聽、平板電腦視頻、微投、家用投影、激光電視、VR等產品和應用的發展,以及液晶電視天然的比CRT產品更長的壽命,今天的家庭視聽產業規模,已經相當于純彩電娛樂、CRT時代的8000萬臺年銷量。

即,多元化的市場規律、差異化的消費者需求,才是極米無屏電視要爭取的“價值區間”。這個區間的規模,進國內市場至少也要以千萬臺計量。而2017年行業市場規模僅有百萬臺之余。

站在這樣一個愿景框架下,30億元的銷售額并不算多。極米等無屏電視廠商的成長空間依然巨大。這也是百度原因在資本上支持這個行業的原因所在。行業人士更認為,2018年國內無屏電視市場總規模渴望超過80-90億元。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃