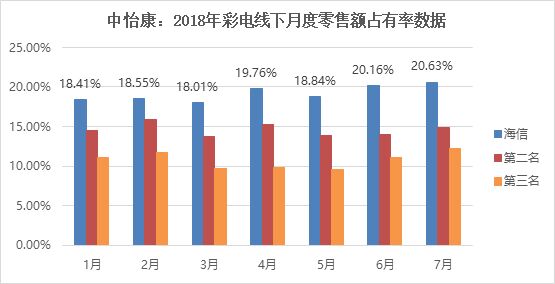

��(j��)��������(sh��)��(j��)�@ʾ�������ҕ6�º�7�ɂ�(g��)�µ��N���~ռ���ʾ����^(gu��)20%��7�·�߀��(chu��ng)��20.63%�Ěvʷ�¸ߡ������B�m(x��)�ɂ�(g��)��ͻ��20%���N���~ռ���ʣ��@��(g��)��(sh��)��(j��)�����x��ʲô�أ���ʮ���ĩ���҇�(gu��)����Ј�(ch��ng)Ʒ�ƶ�Ԫ���ԁ�(l��i)���@���ׂ�(g��)����Ʒ�����@�ӵijɿ�(j��)�������������YƷ�ƣ�Ҳ�O�ٳ��F(xi��n)��˸ߵġ���һƷ�Ƴ��m(x��)ռ�ȡ���

�����f(shu��)���F(xi��n)�ں��ŵ��N���~20%���@��һ��(g��)����^(gu��)ȥ��ʮ����vʷ�ܺ�Ҋ(ji��n)�ĬF(xi��n)������������һ��(g��)�ИI(y��)���vʷ�ԡ����D(zhu��n)�ۣ������ИI(y��)Ҏ(gu��)�ɱ��|(zh��)�Ե�׃�

Ʒ�Ʒ��~�^�����С����Ų�늷�������

��һ�N�a(ch��n)Ʒ�Ј�(ch��ng)���^��Ʒ�Ʒ��~�ļ��в��Ǻ�Ҋ(ji��n)�����顣���磬�ڿ��{(di��o)�Ј�(ch��ng)���������ĵď�(qi��ng)��(sh��)���������֙C(j��)�ИI(y��)�O(p��ng)�����A���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�ķ��~�r(ji��)ֵ�����F(xi��n)�ڣ��@�N��r�_(k��i)ʼ���F(xi��n)�ڲ���Ј�(ch��ng)�����F(xi��n)�ڼ����@ʾ�ИI(y��)�����F(xi��n)���@��(g��)��ʮ���(l��i)������ʮ�ׂ�(g��)Ʒ�Ʒ��Ƹ�ˮ����Ҫ�������Ј�(ch��ng)��

��(gu��)��(n��i)����Ј�(ch��ng)Ŀǰ�ѽ�(j��ng)�γɺ��ź�TCL���p���^��֡����ŵ���Ҫ���c(di��n)�Ǯa(ch��n)Ʒ���~�ߡ�����ֵ�ߣ�TCL�����c(di��n)�t���������A�ǹ�늵������YԴ���a(ch��n)�I(y��)Ԓ�Z(y��)��(qu��n)��(qi��ng)�����������S���������I(y��)���s�����ܺͳ�Խ���D(zhu��n)�ۣ�TCL������(y��u)��(sh��)��(hu��)�õ��M(j��n)һ���������ڇ�(gu��)�H�Ј�(ch��ng)�ϣ�����Ʒ������Ҫ�Ǻ��ź�TCL�ڠ�(zh��ng)�Z����������λ���H�������Ǻ�LG�����c����ͬ�r(sh��)λ�ڵڶ����(du��)��

��һ��(g��)�����@ʾ�ИI(y��)������Ͷ�ͼ����ҕ�ڃ�(n��i)�ļ���ͶӰ�C(j��)�Ј�(ch��ng)����(ji��n)���͘O��Ҳ�γ��p���^��֡����N���~�����ߎ�ռ��(j��)����(g��)���ܼ���ͶӰȦ��8�ɷ��~��������Ŀǰֻ���@�ɂ�(g��)Ʒ�ƵĮa(ch��n)Ʒ�܉��w�^�����ȵ�����Ͷ�a(ch��n)Ʒ����(chu��ng)�®a(ch��n)Ʒ�������Ǹ߃r(ji��)������Ͷ�a(ch��n)Ʒ�N�۵ġ�Ψ����Ʒ�ơ�

�����磬�ڼ����@ʾ���o���O(sh��)�䣬OTT���ܺ��Ӯa(ch��n)Ʒ�ϣ�С����؈ħ�гɞ��p���^������5��֮ǰ���Ը��岥�š��W(w��ng)�j(lu��)���Ş���Ҫ���ܵ��@Щ���Ӯa(ch��n)Ʒ߀�ǡ�Ⱥ����¹���ĸ�֡�һ��(g��)ÿ��ǧ�f(w��n)�_(t��i)�����ۮa(ch��n)Ʒ�Ј�(ch��ng)���ܿ챻�ٔ�(sh��)�ɂ�(g��)Ʒ���γɉŔ���(y��u)��(sh��)���@�����M(f��i)��Ӯa(ch��n)Ʒ�vʷ�Ͽ��ܶ��ǵ�һ�Ρ�

�ɴ˿�Ҋ(ji��n)������f(shu��)�^(gu��)ȥ5����ò�늡��@ʾȦ��ʲô�������ԡ����ИI(y��)څ��(sh��)����ô���~�Ĺ��^�����Ќ�������Кvʷ���x��һ��(g��)��

���^�γɵı����ǡ�ͬ�|(zh��)����

��늵ȼ����@ʾ�ИI(y��)���~���^���ļ��У��ܶ�����о���ʿ�J(r��n)���ǡ��^��Ʒ�Ƹ�(j��ng)��(zh��ng)�����ď�(qi��ng)��(d��o)�¡����ǣ��@��(g��)�Y(ji��)Փ��ҕ��һ��(g��)�(ji��n)�ε���(sh��)�����κ���r�£��κ��ИI(y��)���^��Ʒ�ƶ��Ǹ�(j��ng)��(zh��ng)����(y��u)��(sh��)�Ĵ����~�����ҏď�(qi��ng)�ߺ㏊(qi��ng)�ĽǶȿ����@ЩƷ��ֻҪ�����F(xi��n)��(n��i)�����e(cu��)�`�������ķ��~�͑�(y��ng)ԓ���S�丂(j��ng)��(zh��ng)��(y��u)��(sh��)�������������������Ŕࡣ

���ǣ��@Ȼ����(sh��)�ǣ������(sh��)�ИI(y��)���^��Ʒ����K�](m��i)�Ќ�(sh��)�F(xi��n)���~�IJ�������������ͣ������ijһ��(g��)��Ҏ(gu��)ģ��֮�ϡ�������ʲô���^��(j��ng)��(zh��ng)����(y��u)��(sh��)�ġ����~������������ijһ��(g��)���~ռ����څ���������أ��Ă�(g��)�eƷ�ƿ��Ǯa(ch��n)Ʒ��(chu��ng)�µĸ�(j��ng)��(zh��ng)��������(g��)�ИI(y��)���Ǯa(ch��n)Ʒ��ȵ�׃����

һ���Ҏ(gu��)�ɣ�һ��(g��)�ИI(y��)Խ�Ǯa(ch��n)Ʒ��ȴ�(chu��ng)�¿��g���㣬Խ���ݼ{�����Ʒ�ƣ���?y��n)��@ЩƷ�ƵĮa(ch��n)Ʒ�������Լ�����ɫ�ͪ�(d��)���Ј�(ch��ng)������ͬ����һ��(g��)�ИI(y��)Խ��ͬ�|(zh��)�����܉����o��ͬƷ��֮�g��(chu��ng)��a(ch��n)Ʒ��Ŀ��gԽС��Ʒ�Ʒ��~�t��Ȼ�����л���

���磬�ڹ��ܙC(j��)�r(sh��)������(gu��)��(n��i)�Ј�(ch��ng)��ɽկƷ�ƞ������������I(y��)��(sh��)���dz�������?y��n)��Ǖr(sh��)����֙C(j��)����(chu��ng)���l�������ܵ���Ѹ�٣��܉��ݼ{����IJ���a(ch��n)Ʒ���M(j��n)�����ܙC(j��)�r(sh��)�����֙C(j��)Ʒ�Ɵo(w��)Փ��ȫ���Ј�(ch��ng)��߀�LJ�(gu��)��(n��i)�Ј�(ch��ng)�M(j��n)һ�����У�һ��Ʒ�Ƶ�ȫ���N�������^(gu��)�|�_(t��i)��ԭ������ڣ��֙C(j��)�Ą�(chu��ng)�³���UI��ʣ�����á�����ԵĜp�٣�ʹ�Æ�һ�����Ҏ(gu��)ģ��������һƷ�Ƶ�Ҏ(gu��)ģ�������Ј�(ch��ng)��(du��)Ʒ�Ɣ�(sh��)�����ݼ{���@�����͡�

�����@ʾ������Ј�(ch��ng)��Ҏ(gu��)��Ҳ����ˡ������ϰ������ИI(y��)������һ��(g��)��(j��ng)�䱬��ИI(y��)������ʿ�J(r��n)��С��32Ӣ���ҕ����(sh��)�F(xi��n)�ˡ�32Ӣ���Ј�(ch��ng)��������һ���ijɿ�(j��)�����]��32Ӣ����ۃr(ji��)�������@Ȼ�����c����55Ӣ�������(d��o)�Įa(ch��n)Ʒ���Y(ji��)��(g��u)�ȡ��N���~�������ǣ��چ�Ʒ���ϵ��@�N���^������Ч��(y��ng)�����sҲ��С��32Ӣ��a(ch��n)Ʒ����M�µĕ�(sh��)��(xi��)����(l��i)��

Ŀǰ��ƽ���ҕ�İl(f��)չڅ��(sh��)�dz�������֙C(j��)�a(ch��n)Ʒ����Ļ�ɞ�����Ҫ�����^ռ�ȡ������ĵ����ܸ�(j��ng)��(zh��ng)�ɡ����ö��ϡ��Q�����a(ch��n)Ʒ����@���½������Ј�(ch��ng)�܉��ݼ{��Ʒ�Ɣ�(sh��)�����g��Ȼ�p�١����^(gu��)��(l��i)�t�Ǻ����N���~�S��20%���^������Ч��(y��ng)�������@�NҎ(gu��)��Ҳ�m��������Ͷ��OTT���Ӯa(ch��n)Ʒ�Ј�(ch��ng)��

���Ј�(ch��ng)�I(y��ng)�N���Z(y��)���v���@��(g��)Ҏ(gu��)�ɾ��ǡ�����a(ch��n)Ʒ��������M(f��i)��؛�����Ҿ����ԣ�����a(ch��n)Ʒ������M(f��i)�߿���Ҫ���^�߰˼�Ʒ�ơ������@���γ��ˡ�ͬ�|(zh��)�����nj�(d��o)�²�늮a(ch��n)Ʒ�^��Ʒ�Ʒ��~���еĸ���ԭ��ĽY(ji��)Փ��ͬ�r(sh��)����(li��n)�W(w��ng)���ĠI(y��ng)�N��(d��o)�µ��Ј�(ch��ng)�������ӣ��t�������@һ�Ј�(ch��ng)���~���е�څ��(sh��)��

��늹��^�r(sh��)�������(j��ng)��(j��)��ɠI(y��ng)�N����

�ڲ�늵ȼ����@ʾ�a(ch��n)Ʒ�Ĺ��^��������γɣ����Ј�(ch��ng)���~�ֲ����桰�֙C(j��)�����ĸ���£���Ȼ��ζ���S�̂����Ј�(ch��ng)���(d��ng)�О���F(xi��n)��څ��(sh��)��

���磬�֙C(j��)�Ј�(ch��ng)�е��N���~��һ���^�O(p��ng)������Ҫ�ĠI(y��ng)�N�����������O(p��ng)���@��(g��)Ʒ���ϣ�������ijһ���w�Įa(ch��n)Ʒ��̖(h��o)�ϡ�����(du��)��һ��(g��)Ʒ�Ɣ�(sh��)�������Ј�(ch��ng)�������a(ch��n)Ʒ��̖(h��o)��(sh��)��Ҳ��(hu��)���ͣ���?y��n)飬��(g��)Ʒ�ƾS��̫��Įa(ch��n)Ʒ��̖(h��o)����(hu��)�γ�Ʒ���������ķ�ɢ��������ζ����һ��̖(h��o)�a(ch��n)Ʒ�N�����������Ԇ�һ��̖(h��o)�a(ch��n)Ʒ�ķ��~�N������ģ����γ��ˡ������(j��ng)��(j��)ģʽ��

���⣬���]������Ј�(ch��ng)�������ԣ���늰����@ʾ�ߴ�քe�γɵĮa(ch��n)Ʒ�Ҫ���֙C(j��)��С��Ļ��ܶ࣬�@ʹ�ò���Ј�(ch��ng)���ݼ{�ı��(sh��)��Ҳ���ࡣ�ڲ���ИI(y��)�^��Ʒ�Ƽ��еı����£�2018���ϰ���Ҳ���F(xi��n)��С��С�ߴ硢���յĴ�ߴ�ȵڶ����(du��)Ʒ�Ƶġ����څ��(sh��)�������ճߴ羀��Ʒ���Ј�(ch��ng)��(x��)�֣��ڲ���Ј�(ch��ng)��(hu��)�γ���һ�l��Ʒ�Ʒ��~���С��ľ�����

��ˣ�һ��(g��)�����I(y��)���γ��ˡ�Ʒ�Ƹ�(j��ng)��(zh��ng)���͡����(j��ng)��(zh��ng)���ɂ�(g��)����ķ��~��(zh��ng)�Z��(zh��n)���@��Ҫ�����I(y��)���Ј�(ch��ng)�I(y��ng)�N�ϸ������ǻۺ��`���ԣ���ְ��ղ�ͬ�Ӵ����M(f��i)��Ⱥ���������Լ��ġ���(y��u)��(sh��)ꇵء���

��֮����늞�����ļ����@ʾ�Ј�(ch��ng)���ڰl(f��)�����ҵ��ИI(y��)Ҏ(gu��)�t׃�������ŵ�20%���ҕ�C(j��)�N���~ռ�ȣ�ֻ���^(gu��)���@һ݆�ИI(y��)׃���ġ�СС�Y(ji��)���������Ј�(ch��ng)څ����^��֣��Լ��Ј�(ch��ng)߀�����M(j��n)���ߜ�(zh��n)��ָ����p�؉����£�һ��(ch��ng)�ИI(y��)ϴ�ƿ����ѽ�(j��ng)�������jᄡ��Y(ji��)�����ܲ�늕r(sh��)�����a(ch��n)Ʒ��(du��)��������ں����B(t��i)�wϵ��������ИI(y��)���Sӭ��(l��i)ǰ��δ�еġ����_(k��i)��ϡ�ʽ��׃�

WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��