剛剛進入9月,顯示產業界就爆出大雷:8月份,液晶顯示面板降幅驚人,可以用暴跌形容——行業人士表示,2020年第二季度開始的面板漲價潮徹底結束了!且暴跌速度,遠快于此前的暴漲速度!

暴跌真的來臨了

2020年第二季度到2021年第二季度,很多尺寸的液晶面板漲幅超過50%;帶動彩電均價上漲超過三分之一。部分品類產品均價甚至接近翻番。全球顯示產業,無論是面板、TV還是PC與NB都迎來了一個“史無前例”的大牛行情。

但是,2021年6月開始,市場行情不再樂觀。首先是,中小尺寸TV面板滯漲,7月份32英寸為代表的中小尺寸TV面板價格下降、8月下旬大尺寸彩電面板也加入降價行列。業內預計9/10月份PC和NB面板也在劫難逃。

尤其是8月下旬,集邦咨詢光電研究中心數據顯示,32英寸較上一月均價下跌13美元,跌幅14.9%、55英寸下跌17美元,跌幅7.5%。同時奧維咨詢數據顯示,8月份32-75英寸主流彩電尺寸價格已經全面下降。

從廠商角度看,全球液晶面板第一大制造商京東方表示,根據咨詢機構統計的口徑,TV用面板8月價格有10%-15%的下降,預計9月還會有一定幅度的下降。雖然這一表述并不代表京東方產品價格下降程度,但是足以令分析家認為,京東方產品均價也在下降。

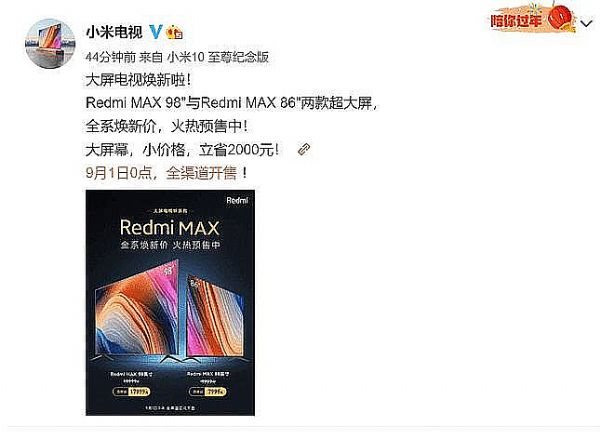

另外,8月30日,小米電視官微宣布,Redmi MAX 98"與Redmi MAX 86"兩款大屏電視直降2000元,售價分別為17999元和7999元,將于9月1日全渠道開售。——這是這輪液晶面板價格下降之后,首個“官方價格戰”聲明。其中,98英寸巨屏電視售價,再次創出歷史新低。

毋庸置疑,價格逆轉已經發生。”行業專家表示,對于四季度要購買彩電的消費者而言,現在有福了。預期雙十一、元旦和2022年春節,彩電產品,乃至于PC和NB產品價格都會比較“喜人”。有選購計劃的消費者不妨等待價格進一步下滑。

價格逆轉,早已經是必然

全球液晶顯示價格上漲的根本原因主要有三個方面:第一,新冠疫情導致的極少部分產能運轉不暢——這是次要因素;第二,新冠疫情導致的居家辦公和宅經濟,帶來TV和IT消費的總量成長——這也不是核心因素。

第三,歐美的QE政策,貨幣超發和直接面對家庭用戶的現金補貼,帶來的采購能力——這是最核心的液晶面板漲價原因。即,需求再強大,也沒有歐美市場普通民眾手里突然多了一筆錢來的“硬氣”。

但是,無論是疫情導致的產能受影響,還是居家辦公、宅經濟的需求增長,亦或者QE的貨幣寬松,都是“偶然因素”,不會在長期規律上放大市場需求。這種因素下市場的增量更像是某種透支效應。例如,歐洲貨幣政策正在引發十年來最嚴重的通脹,美國貨幣政策則是更帶來幾十年以來最嚴重的通脹數據。美聯儲的縮減“購債”已經實施;進一步的加息工具的運用也大概率會在2022年到來。

歐美作為顯示需求擴張主動力的QE政策將逆轉的預期;以及,透支效應下,消費需求的逐漸飽和,在2021年第二季度導致美國市場,彩電備貨速度超過銷量速度——市場進入庫存增長期。雖然,第三季度,液晶面板行業部分企業采用了減產措施(如韓國企業加速退出原本2020年就準備關停的產品線);以及采用年度檢修措施、減少產能,抑制市場價格周期過快下滑,但是“該來的價格下降還是會到來”。

而且,行業紛紛預計,這輪價格下降速度將“史無前例”。因為,此前的高景氣導致的透支效應,正在和疫情下的購買力實質下降、全球經濟結構性問題、歐美貨幣政策調整疊加——此前的液晶面板牛市,多重有力因素疊加的力度有多大;后面的價格下降周期多種不利因素疊加的力度就會有多大。

上坡過快,下坡也慢不了,這是目前行業內早已經有過心理預期的事情”,一位行業人士表示,雖然大家都在盡量避免這樣的事情發生,但是人力能多大程度熨平行業周期的低谷,誰也沒有把握。

新一輪價格戰不可避免,產業升級渴望加速

未來一年半載液晶產業的主題只能是“過剩和降價”。面對液晶面板的價格下降,終端企業,無論是TV、PC顯示器,還是液晶商顯行業,所有的品牌,就像液晶面板漲價周期,產品不可能不漲價一樣:現在面板降價周期,終端產品也不可能不降價。即價格戰不可避免。

但是,努力避免價格戰下的損失,不僅僅是簡單和對手用價格搶市場這么簡單。分析認為,進一步的市場低谷周期,將成為新一輪產品換代的契機。

第一, 大尺寸占比會更高。一臺65英寸電視對面板產能的消耗是32英寸的四倍。如果市場多多銷售大尺寸電視,就能有效緩解面板行業的供給過剩危機。通過提升產品尺寸,終端品牌也可以獲得均價上的提升、有利于銷售額數據的美麗;面板企業則可以保障更高的產能利用率,降低生產線低負荷下的額外單位產品成本。

因此,可以說即便降價,面板和彩電企業也更傾向于“大尺寸先行”。例如,紅米的產品降價就是從98英寸和86英寸開始的。利用價格下降驅動更多大屏巨幕的銷售,符合行業上中下游的共同利益。

第二, Mini LED會進一步加速滲透。Mini技術提升了TV和顯示器企業的技術附加值、產品銷售均價,和利潤水平;同時也增強品牌的技術創新形象和市場話語軟實力。尤其是在行業不景氣周期,這種新技術的需求引領效果會更為明顯。所以,行業同仁紛紛將接下來的市場亮點集中在mini產品上。

例如mini LED上游企業,華燦光電半年報顯示,今年上半年Mini LED產品銷售額同比大幅增長140%,并且終端新品頻現市場。9月1日,HKC正式發布首款國產Mini LED+4K旗艦顯示器PG27P5U。此前,8月26日的新品發布會,TCL也推出了龐大的mini LED產品陣營。

從統計數據看,目前mini LED電視和PC顯示器溢價水平幾乎是翻番性的。行業預計,到2025年mini類產品還能保持20%的溢價水平。在行業降價趨勢下,實現更多的mini類產品布局和銷售,無疑是終端企業提升產業話語權和保持銷售額成績的最好武器之一。

液晶面板新一周期,外溢效應明顯

如果液晶面板的降價,推動了大尺寸和mini類產品的加速普及,這顯然會加速眾多的“行業”進入新一輪變革時期。

例如,mini類背光和更大的顯示尺寸,都意味著液晶行業對LED芯片的消費量大幅增加,這會給2021年開始的LED產品的供不應求、漲價周期“雪上加霜”。當然,其最終市場影響如何,還要看LED晶圓和IC類產品的擴產速度。

再例如,大尺寸液晶顯示更為便宜,在86/98英寸市場將推動會議平板、液晶黑板等商顯類產品更快的普及。這對于商教顯示行業的投影廠商而言是不利的消息。投影廠商如何用技術創新和成本創新應對這一趨勢,將成為短期內的重大行業性壓力。

液晶的進一步大尺寸化、價格下降和mini技術化,還會對OLED彩電產業產生外溢壓力。尤其是在彩電行業整體供給過剩預期下,OLED彩電如何走出新的價格和性能競爭力,能否在更大尺寸、更便宜的液晶,或者mini LED液晶產品壓力下,保持高速成長,成為一個重要的TV行業“觀察點”。

同時,新冠疫情的影響,疊加投資能力更強和全球產業鏈轉移,讓2021年上半年京東方、華星光電和惠科成為全球液晶面板三甲。未來的行業價格下跌周期,韓系面板企業恐加速退出液晶面板制造;我國臺系面板廠商的擴產能力也將大受抑制。這樣很可能強化我國大陸地區面板企業在液晶面板線上的固有優勢。強者恒強下,本土面板企業和依賴其的下游終端企業全球話語權是否增長,也值得進一步觀察。

更為重要的是,液晶的不景氣一直是新型面板技術發展的催化劑。包括玻璃基板的micro LED直接顯示產品、OLED面板等是否從中獲得更多的研發資源支持;以及這些產品在與液晶的價格比較中,是否承受更大的降價壓力,都是重要的行業變數。

總之,作為今天顯示行業最大的核心戰略資源,液晶面板價格周期的逆轉,可產生的外溢效應、大行業影響非常眾多。產業變革之下,需要行業企業高度關注降價效應的各種連鎖反應,并為新周期的激烈競爭未雨綢繆。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃