日前,中國電子視像行業協會和洛圖科技(RUNTO)聯合發布了《2022全球激光顯示產業鏈發展及國家區域競爭力白皮書》。這是繼上一年度發布《2021激光顯示產業發展及用戶體驗運營白皮書》之后,又一次聚焦在激光顯示行業上下游供應鏈和全球區域競爭力評價的重磅研究。

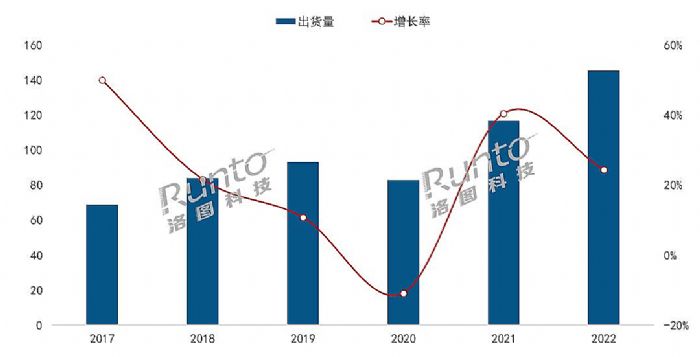

2022年無疑是艱難的一年,全球經濟發展面臨極大的挑戰。在各行各業,技術創新始終是低迷中實現突圍的根本動力,激光顯示作為繼黑白顯示、彩色顯示、數字顯示后的又一代顯示技術,正在成為創造高端視覺體驗的重要方向之一。根據洛圖科技(RUNTO)數據顯示,2022年全球激光投影市場出貨量將達到145萬臺,同比增長24%。

激光顯示全球區域競爭力評價

激光顯示供應鏈中,美、德、日、韓等國已圍繞激光顯示光源、成像芯片、投影鏡頭等核心材料和器件進行了布局,甚至在部分關鍵材料和器件方面存在卡脖子現象。

中國激光顯示供應鏈國產化進行時

在科技部、工信部以及相關政府單位的支持下,國內越來越多企業、科研機構參與到激光顯示產業鏈上下游領域,潛心技術研發與迭代,強化產業鏈條,產品核心部件國產化率進一步提高。

激光顯示的四大核心器件國產化程度從高到低依次為抗光幕布、激光光源、鏡頭、光成像芯片。技術突破下,預計未來3-5年內激光產業鏈國產化程度從45-55%提高至75%-80%,實現從技術領先到產業領先的跨越。

在整機制造方面,中國企業已經探索出了成熟的技術和經驗,處于全球的絕對領先地位。

在整機出貨方面,中國是全球激光顯示產品最大的消費市場,占據全球近一半的市場份額。北美是激光顯示產品的第二大消費市場,占比超過20%。其次為西歐和亞太,份額均超過10%;中東非、拉美等新興國家和地區份額較低,不足5%。

在專利方面,中國大陸在激光顯示領域申請和授權的專利數已超過7000項,位居世界首位。

整體來看,全球范圍內,激光顯示技術的發展腳步從未停歇,各個國家地區均投入大量人力、資金開發激光顯示技術,意欲爭取國際競爭中的話語權和參與權。

2022年激光顯示產業白皮書發布

《2022全球激光顯示產業鏈發展及國家區域競爭力白皮書》的宗旨即是為了進一步梳理激光顯示供應鏈能力及國家區域競爭力表現,推動新型顯示技術快速實現規模經濟、推進顯示產業鏈完善和國產化,實現激光顯示產業的高質量發展。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃