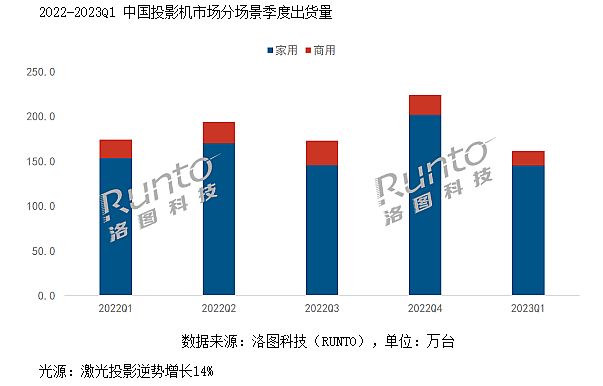

6月中旬,國內(nèi)投影機市場的一季度成績終于出爐:根據(jù)洛圖科技(RUNTO)發(fā)布的《中國投影機市場出貨分析季度報告(China Projector Market Shipment Analysis Quarterly Report)》,2023年第一季度,中國整體投影機市場出貨量為161萬臺,同比下降7.3%。

這一成績沒有意外感。因為,此前洛圖科技的第一季度智能投影機報告已經(jīng)給出一季度,中國智能投影市場(不含激光電視)銷量為142.8萬臺,同比僅增長7.9%的低數(shù)據(jù)。作為過去10年來的成長引擎,智能投影增幅下降,預(yù)示著行業(yè)景氣度下滑。結(jié)合傳統(tǒng)投影市場中的數(shù)量型應(yīng)用,商教市場本就處于快速萎縮之中,一季度成績不好早已是定論。

同時,洛圖一季度整體投影市場數(shù)據(jù)“遲到”,也說明一些領(lǐng)域、一些品牌的“銷量”不好看。報喜不報憂思維下,往往“報告遲到”,就是數(shù)據(jù)趨勢不好的最顯著特征。

面對這樣的行業(yè)局面,業(yè)內(nèi)專家給出兩個基本判斷:第一是,市場結(jié)構(gòu)大調(diào)整下,行業(yè)競爭可拓展空間變小、路變窄,競爭自然加劇;第二是,后疫情時代,結(jié)構(gòu)性市場空間壓制下,整個行業(yè)要提前進(jìn)入“準(zhǔn)存量之爭”!

為啥第一季度成績不行了呢?

對于第一季度投影市場成績下行,最大的“推手”是大商用市場(也就是非家用市場)。非家用市場中,工程機全年規(guī)模有限,一直不是“市場量能主力”;這方面商教需求才是重點。商教需求最高峰,國內(nèi)市場曾經(jīng)高達(dá)180萬臺(2015年)。而2023年第一季度,大商用(工程、商教和影院)投影出貨同比下降18.4%,出貨量為16萬臺(行業(yè)人士多認(rèn)為,行業(yè)逆勢下,出貨量可能大于實際銷量)。

2023年第一季度,商教市場采購持續(xù)低迷。全球看,商教多媒體需求的另一個典型產(chǎn)品交互平銷量下滑達(dá)3成;國內(nèi)市場交互平板銷量亦下降2成。近年來,這一市場還持續(xù)面臨了包括大尺寸液晶白板、大尺寸液晶顯示器、小間距LED大屏等競爭品類的市場擠壓,銷量規(guī)模持續(xù)下降。“競品替代疊加市場需求低迷”,導(dǎo)致商教投影國內(nèi)市場第一季度成績必然“延續(xù)過去三年”的大幅下滑態(tài)勢。

另一方面,作為國內(nèi)投影市場持續(xù)增漲的引擎,家用市場也遇到了一些難題。一季度,家用市場出貨量為145萬臺,同比下降5.8%。

原因是,后疫情效應(yīng)明顯。雖然新冠疫情進(jìn)入2023年、乙類乙管下國內(nèi)消費產(chǎn)業(yè)鏈呈現(xiàn)持續(xù)恢復(fù)態(tài)勢,部分領(lǐng)域甚至出現(xiàn)了報復(fù)性消費。但是,在家用投影上,市場邏輯卻截然不同:疫情三年,家用投影市場高速成長,體現(xiàn)出“宅經(jīng)濟”紅利;2023年則呈現(xiàn)出“透支效應(yīng)下”和“消費方向轉(zhuǎn)移(從宅經(jīng)濟到出行經(jīng)濟)”下的成長壓力。

家用、非家用市場,都不夠給力,2023年第一季度國內(nèi)投影整體市場“銷量萎縮”也就成了定局。值得一提的是,這個成績在過去10年中,可能僅僅比2020年第一季度,在總量上更好看一些。——總量好看,亦更多是因為家用和智能機型的規(guī)模較高。

增量來自哪里?1LCD扛大旗

在一季度的市場增量中,智能投影是主力。但是,智能投影也分不同的技術(shù)流派:

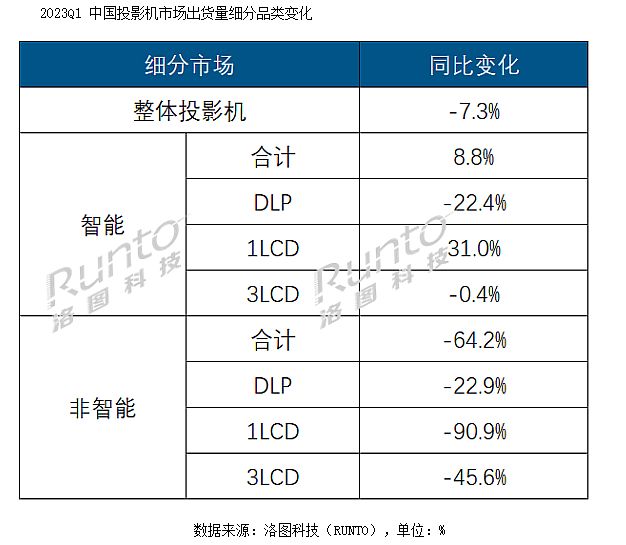

據(jù)洛圖數(shù)據(jù)顯示,一季度,中國智能投影市場(不含激光電視)銷量為142.8萬臺中,其中DLP技術(shù)的市場持續(xù)萎縮,銷量大幅下降18%;占比高達(dá)7成的LCD市場銷量同比上漲23%。也就是,2023年第一季度,真正的投影市場增量來自于LCD智能投影,更準(zhǔn)確的說是1LCD的千元智能投影機。——1LCD一季度擁有100萬臺的出貨量,同比增長6.5%,在整體市場中的占比達(dá)到65%

除此之外,擁有行業(yè)結(jié)構(gòu)性意義的增量點就只剩下“激光光源”產(chǎn)品:洛圖數(shù)據(jù)顯示,智能機型中,2023年第一季度,激光光源產(chǎn)品的線上銷量占比達(dá)到4.2%,較去年同期上漲1.4個百分點(漲幅超三成);銷額表現(xiàn)更為顯著,份額為14.9%,較去年同期上漲6.6個百分點。整體市場中,激光投影第一季度出貨量達(dá)到14萬臺,同比增長14%;市場份額為8.4%,較去年同期增長1.6個百分點。兩者對比,可見智能激光機是激光光源產(chǎn)品真正的增量來源。且按照市場前三海信、當(dāng)貝和峰米三大家用品牌合計份額為37%看,家用市場更是激光機增量的核心細(xì)分領(lǐng)域。

或者說,除了智能1LCD機型增量外,家用、智能+激光的細(xì)分項也是重要的增量看點——只不過和1LCD機型是整個投影市場的主宰機型不同,家用智能激光投影的市場規(guī)模依然較小,且主要增量是搶奪LED智能家投市場的份額,其對整體投影行業(yè)消費規(guī)模的影響微乎其微。

結(jié)構(gòu)性競爭加速激化,逐對廝殺現(xiàn)象明顯

市場缺乏增量,帶來的結(jié)果必然是競爭的加劇。這方面在2023年第一季度表現(xiàn)的格外突出:

例如,洛圖數(shù)據(jù)顯示,第一季度智能投影市場,DLP技術(shù)產(chǎn)品銷量下降、產(chǎn)品價格下降、實際市場銷售的均價上升——降價的同時,銷售均價上升,為什么有這樣奇特的數(shù)據(jù)狀態(tài)呢?因為,1LCD的近2000元機型,壓縮了DLP技術(shù)的中低端入門機型市場空間。

再例如,汞燈機型和非智能機型加速退市。洛圖數(shù)據(jù)顯示,一季度非智能投影正在快速淘汰,同比下滑64.2%——而非智能機型的銷量,除了工程需求外,幾乎主要來自外資品牌。這塊細(xì)分市場的掉肉,主要是外資品牌貢獻(xiàn)的。同類的,汞燈產(chǎn)品份額壓縮至5%,出貨量同比大降46%;3LCD技術(shù)出貨占比為5%,較去年同期下降2.5個百分點,出貨量同比則下降39%——這兩個細(xì)分品類也幾乎主要是外資品牌在參與,其下滑的份額主要也來自于外資品牌。

同時,逐對廝殺的還包括光源市場。如智能家投中,DLP機型上激光進(jìn)、LED降的趨勢非常明確。雖然這與激光智能家投存量低有關(guān),但是在DLP智能機型整個市場規(guī)模下滑的背景下,一季度的激光進(jìn)、LED萎縮,市場影響格外明顯。這也是導(dǎo)致目前尚未結(jié)束的“何種光源更優(yōu)秀”的行業(yè)技術(shù)論戰(zhàn)的原因之一。

2023年第一季度,投影市場還有另一個“首次呈現(xiàn)出分化趨勢的競爭PK”:即第一季度,抖音快手等新興電商平臺加速崛起,在智能機型中渠道占比升到15%;相反的,主流電商平臺的智能投影銷量第一季度出現(xiàn)近三年來首次單季度同比下滑,降幅為4%,銷額維度更是大降16.4%。

“內(nèi)外資品牌、不同光源、不同光閥技術(shù)、不同渠道,甚至是本土新興品牌內(nèi)部……第一季度在總量不佳的背景下,競爭烈度已經(jīng)升級”。由此,行業(yè)分析認(rèn)為,國內(nèi)投影市場的一個新時代必然會因此開啟——即此前是品牌增加為主,今后恐將進(jìn)入品牌出清和淘汰的快速階段。

市場格局快速扭轉(zhuǎn)需要四大條件

基于第一季度的成績不理想,洛圖預(yù)計上半年整體投影機市場預(yù)測出貨量為336萬臺,下降幅度擴大至8.6%。即618市場也不容樂觀。同時全年市場恐怕也會在低谷中徘徊。

對于何時能夠?qū)崿F(xiàn)市場情勢逆轉(zhuǎn),行業(yè)分析認(rèn)為需要以下幾個因素支撐:第一是,疫情三年的宅經(jīng)濟、家用需求的透支效應(yīng)消退;第二是,宏觀經(jīng)濟格局,包括全球和國內(nèi)的市場信心重建,恢復(fù)常規(guī)增長,特別是美元等國際貨幣結(jié)束加息周期,是重要的外部變量;第三是,投影技術(shù),尤其是家用市場要有嶄新的創(chuàng)新和突破、產(chǎn)品體驗升級,價值增強,價格上實現(xiàn)“創(chuàng)新技術(shù)平民化”;第四,代表需求過去式的細(xì)分市場實現(xiàn)出清,即商教市場“跌到底”,不在增加行業(yè)負(fù)向數(shù)據(jù)量。

以上各個因素,都不是短期內(nèi)能夠逆轉(zhuǎn)實現(xiàn)的。因此,這輪行業(yè)低谷恐將以年為單位持續(xù)。行業(yè)企業(yè)要在創(chuàng)新+過冬之間做好平衡;在更為激烈的競爭條件下,發(fā)揮獨有優(yōu)勢,實現(xiàn)準(zhǔn)存量時代的平穩(wěn)發(fā)展。同時,積極關(guān)注市場品牌參與量減少、部分品牌退出“騰退”出來的空間,進(jìn)行供給補位。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃