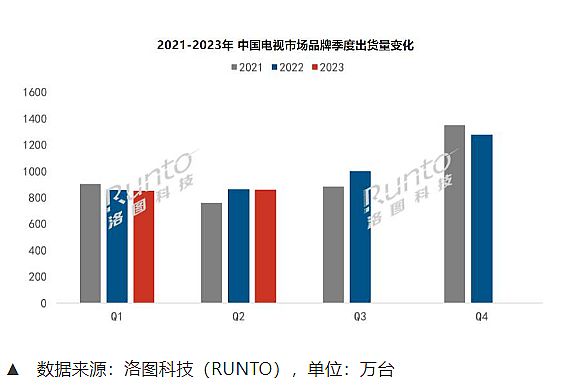

2023 年上半年,中國電視市場品牌整機出貨量達到 1711.5 萬臺,較去年同期下降 0.5%。——洛圖科技這一數據對于國內彩電行業而言,是一個“不錯的成績”! 由此,洛圖科技預測,2023 年全年中國電視市場出貨總量3950 萬臺左右,與2022 年勉強持平。

不過,在市場總量保持穩定的同時,品牌們的處境并不一致。品牌端的大起大落和整合發展,正在成為這一輪行情凍結之下的“更大看點”。

下降0.5%是不錯的成績

為什么說下滑了0.5%的銷量是不錯的成績呢?因為這是在“三大不利因素下”取得的同比成績:

第一,2022年有相對的高基數效應。據洛圖科技數據,2022年全年,中國電視市場品牌整機出貨量達到3990萬臺,同比2021年增長2.4%;2022年上半年,中國電視市場品牌出貨量達到1712萬臺,同比2021年微增2.8%。這結束了2018年到2020年幾乎每年兩位數下降的“行業萎縮”局面。但是,對于2023年而言,這必然形成一個相對的同比高基數。

第二,2023年上半年彩電漲價。以液晶面板為核心的液晶電視產業鏈,在2021年6月到2022年底,經歷了一輪歷史性的大降價。2022年三、四季度,液晶電視價格達到歷史最低點。2023年以來,液晶面板市場行情逐步恢復、價格逐步上漲,彩電產品價格因此也呈現向上波動態勢。如果說大降價是2022年行業增量的核心動力,那么2023年這一動力不僅是剎車了,而是換了倒擋。

第三,大的宏觀消費格局不佳。一方面是,全球經濟籠罩在歐美巨量通脹和貨幣政策從QE到加息的“潮汐效應”之下,包括國內市場消費信心大受影響。另一方面,作為新冠疫情乙類乙管的第一年,消費者更多計劃選擇“走出去”,這減少了消費者在彩電等居家產品上的消費力度。同時,包括地產處于低谷、疫情宅經濟此前對居家娛樂設備的透支等效應,也壓制著2023年行業的增長預期。

“可以說,除了疫情管控的變化之外,2023年開年以來彩電市場沒有支持量能向上的有利因素。”在這樣的被動局面下,銷量僅下滑0.5%、結合均價上漲,大尺寸流行,銷售額呈現正增長狀態,面板以及整機廠家的利潤都表現出向上態勢,已經是很不錯的行業成績。

品牌進一步分化,一線軍團實力增強

2023年上半年,小米、海信、TCL、創維等四大一線軍團,合計品牌份額達到78.4%,合計市場份額比2022年同期增長7.3個百分點。一線四大軍團正在從2021年的6成+市占率,向2023年底或者2024年可能的8成市占率前進——行業人士指出,“龍頭之外”的品牌生存日益更為艱難。

分品牌看,在整體市場萎縮的背景下,一線四大軍團有三家實現了大幅增長:小米(含紅米)上半年出貨量逼近400萬臺,同比下降約2%,占據整體市場23.3%的份額。海信(含子品牌Vidda)上半年出貨量約380萬臺,同比增長11%。TCL(含子品牌雷鳥和樂華)上半年總出貨量約300萬臺,同比增長高達23.3%。創維(含子品牌酷開)在上半年出貨量達260萬臺,同比增長13.5%。

即四大一線軍團,相對2022年上上半年的1217萬臺,增長到2023年上半年的1340萬臺。市場聚焦趨勢非常明顯。但是,這不等于說“頭部品牌壟斷格局的出現”:因為,支撐頭部軍團向上的根本力量來自于“雙品牌”戰略(甚至TCL是三品牌齊出)。

也就是說,在單一品牌維度上,國內彩電市場依然是各顯其能的狀態。近8成市占率的第一陣營,本質是9個品牌在分食。單一品牌的市場份額“高點”不過在15%以下。不過這不妨礙頭部軍團的“聚焦效應”和“規模效應”的出現。——高總量份額與子品牌的存在是電子信息產業的常規規律。比如強如蘋果手機產品,也要 依托“SE”保持整體量能。這是市場差異化的必然選擇。

另一方面看,二線集團,如長虹、海爾、康佳等,也曾推出過互聯網子品牌,但并沒有因此收獲大量的份額增量。這也說明,“標配子品牌”不等于“有子品牌就能靈”。事實上,子品牌的競爭力與主品牌息息相關;主品牌份額比不佳的背景下,子品牌只能是進一步分散品牌聚焦、規模和認知效應。

外資“高端”也不靈了

2022年上半年,外資四大品牌,索尼、夏普、三星、飛利浦,國內彩電出貨總量約70萬臺,同比下降20%。對此,洛圖科技將主要原因歸結為索尼、飛利浦受2022年4月上海疫情影響較大。

2023年上半年,洛圖科技數據依然顯示外資品牌索尼、三星、飛利浦和夏普出貨總量約 70 萬臺,但是再次給出同比下降接近 10%的“變量數據”。

“高端市場是外資品牌的主陣地;高端市場一貫也被認為‘技術和品牌慣性最強’,消費人群相對穩定的市場。”在這樣的背景下,2022和2023年,在整體彩電市場行情“結束了此前連續萎縮局面”的背景下,外資品牌“兩年失掉近三分之一份額”,已經不能用短期因素來解釋。

對于外資品牌的不再靈光,行業人士多認為有三大原因:第一是本土顯示產業鏈整體的崛起。這樣背景下外資彩電企業實際上非常依賴本土上游供應鏈,讓其軟實力大打折扣——如果一輛進口車,發動機是國內設計研發和制造,那么它的競爭力又會在哪里呢:類似的情況就是外資彩電國內液晶面板采購帶來的問題。

第二是本土彩電企業發力高端市場。目前海信、TCL在大尺寸化、mini LED背光等方面“布局超前”。即真正最具光環的參數往往出現在本土品牌身上。外資彩電的“硬核技術優勢”再整機端,與本土品牌對比也呈現“互有長短”的格局。

第三是,銷量規模與服務網絡覆蓋能力成正比。規模衰落對于外資品牌的售前、售后體驗都是“硬傷”性的持續放血。

除了以上原因之外,行業亦認為Z世代消費者的中外情懷變化、本土技術自信的崛起,也對彩電行業外資品牌競爭力構成威脅。同時,外資品牌產品在文化占位、體驗和差異化細分市場的滿足性上都有競爭力缺口,這與Z世代消費選擇趨勢形成了更大差距。

整體上,也許不遠的將來,國內彩電品牌統計研究中,外資就會整體歸類于“其它”,同時本土一線軍團的“子品牌”需要單獨列類——國內彩電市場品牌格局的審視視角將極大的改變。

二線集團向代工要生存

洛圖科技報告顯示,2023年上半年,本土彩電企業二線軍團中的長虹、海爾、康佳三大品牌上半年出貨總量為 233.1 萬臺,同比大幅下滑 26.5%。——三個品牌之和不及一線中第四的創維一家,這讓一二線之爭幾乎再無懸念。

在這樣的背景下,二線的自救也在展開。其中,作為老牌彩電企業康佳、長虹強化了OEM業務。例如,近期有消息稱榮耀新一代智慧屏彩電將由長虹代工制造。海爾在調整產品線,如近期推出卡薩帝壁畫電視M160電視,力圖在高端和差異化市場產生新的價值,提升品牌綜合形象。

綜上所述,2023年上半年,國內彩電消費的看點,不在于產品升級(mini LED、大尺寸向上,都是去年趨勢的延續);也不在于總量企穩(2016年高峰之后,總量整體上大幅萎縮,已經下降近3成,行業人士早已有降無可降的結論);而是在于“品牌陣營進一步分化,且還有加速分化的趨勢”(如二線軍團集體萎縮26.5%、TCL成長23.3%,形成鮮明對比)——本土彩電市場嶄新的品牌陣營格局正在快速形成。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃