2023年底,家用激光投影市場,三色激光占比已經接近6成。同期,國內家投市場激光光源占比更是首次超過10%。

據洛圖科技數據顯示,2023年,中國家用激光投影(含激光電視)市場出貨量為59.3萬臺,同比2022年增長35.5%。同年,國內家用投影市場銷量小幅萎縮。一上一下,凸顯激光技術的“發力程度”。其中,在2000元以上品質市場中,激光光源占比已經達到三成。

“激光崛起、三色加速上位!國內家投市場正在形成新一輪技術升級到的高潮!”行業專家表示,未來國內家投市場,不布局激光就沒有出路、不得三色就不能稱王。

激光和三色向普及市場發展。

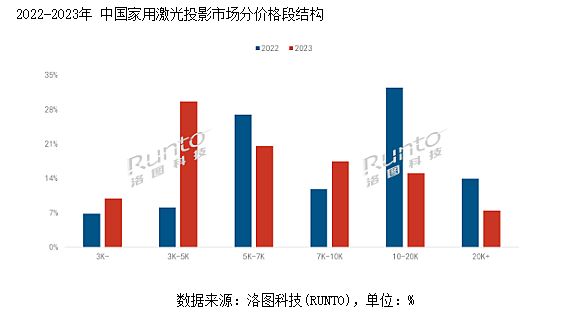

2023年,國內激光投影消費的主體需求已經從激光電視轉變為激光智能投影產品。其中3000-7000元價格段產品市場占比超過50%。相比2021年及其之前,激光電視占主導的時代,平均均價下降超過6成。

價格和消費中樞的變化,凸顯激光投影正在家用市場向“大眾化、普及化”發展的趨勢。特別是3000-5000元價位區間,在2023年全年銷量中占比高達三成,市場增幅超過250%,成為價格線中的“最大贏家”。

從三色激光角度看,洛圖科技(RUNTO)數據顯示,2023年,三色激光技術產品年底滲透率接近60%,較2022年增長32個百分點。在堅果、當貝、Vidda等品牌的帶動下,三色激光技術,首次超越單色激光,成為激光顯示、家投市場的主角。2023年三色激光銷量增幅超過120%。

其中,低成本三色激光產品價位突破3000元門檻,單純從價格角度看其較單色激光已經沒有“明顯劣勢”。堅果等品牌“三色一步到位”,進而奠定激光新時代領先優勢的戰略非常清晰。目前堅果三色激光在智能投影、超短焦微投、激光電視等不同產品線均有布局。

高品質還需性價比支持,市場跨入普及門檻

從消費額總量看,國內家投消費的價位中樞是2000-3000元。2023年激光投影的大發展亦與進入這一價格中樞區間緊密相關。這也充分說明,消費者選擇激光固然是看重激光的高亮、三色激光的高色域,但是市場進一步普及亦對價格比較敏感。

進一步突破激光顯示的價格線,已經成為行業共識。例如,日系投影巨頭愛普生推出激光3LCD性價比機型,較上一代產品價格下降近4成。2023年每個主要激光家投品牌的產品線,包括中長焦智能投影、超短焦智能投影和激光電視等類型產品均突破歷史價格下線。

凸顯成本與普及關系的另一個數據是,2023年FHD產品在家用激光投影市場的份額達到51%,同比增長10個百分點;UHD市場份額下降10個百分點,達到49%。即2K分辨率銷量大幅增長,增幅遠超4K產品。其原因就在于2K產品往往價格更低。即3000+價位激光投影均是2K機型。

由此可見,目前激光投影,包括三色產品已經跨入普及價位門檻,但是未來市場的進一步拓展,還需要更好的性能與更低的價格的配合才可以:業內人士認為,未來單色激光將用高亮+低價,競爭2000元價位市場;三色激光則將在3000+市場建立“成本底”。隨著二者價格進一步下探,其對LED光源的家投地位會形成更大挑戰。

短期看,LED和激光投影在非1LCD家用投影市場,或將形成1:1的技術市場份額結構。這也意味著短期內(兩三年內)激光家用投影銷量還至少有翻番的增長空間。

用三色領先,狙擊競爭對手的挑戰

2023年,投影新光源市場的一個格外重大的變化是,外資傳統投影品牌持續強化新光源產品線布局。在家用、商教和工程產品線都推出了新一代、型號更豐富、價位更低廉的LED和單色激光光源產品。

目前,國內創新投影品牌加大三色光源布局力度(含混光三色)某種程度看,是繼續保持“光源技術領先”的比較競爭優勢的努力。特別是從技術角度看,三色激光涉及到更多的調色、優化、消散斑等核心升級。對于本土新興品牌而言,其建立技術壁壘的空間要比LED光源和單色激光更寬闊。

據媒體報道,歐盟市場作為全球僅次于中國的第二大投影消費市場,將從2026年開始對“汞燈”說不!這將推動2024-2025年全球投影市場,傳統品牌加速向新光源的過渡。這將進一步刺激國內創新品牌,更早實現下一代光源:即三色激光的升級。通過擁有更多自主知識產權和設計特點的三色激光產品,國內創新品牌將鞏固其在國內市場的絕對優勢地位。

行業人士強調,基于傳統投影品牌新光源轉型全面加速和市場定位下沉,創新投影品牌的競爭壓力正在增長。如何進一步的打好創新牌、鞏固先手優勢,正在成為民族投影企業的新重點任務。

2024年家投行業或將進入“大爭之年”

據行業預測,2024年激光投影還會保持此前三年的復合增長率水平:即三到四成增量。但是,在家投市場2023年進入總量調整期、以及激光產品市場基數越來越大的背景下,2024年激光光源與LED光源在家用市場的競爭勢必會更為激烈——是此前不能比的“更卷”時刻!

除了激光和LED競爭的加劇,以及上文提到的傳統外資品牌新光源產品與國內創新品牌的產品的競爭也會更為劇烈之外;預計2024年光閥市場的較量也會升級:

其一是,1LCD 4K機型,和高亮機型會更多、更火;其二是,3LCD+激光的下沉正在加速,帶給DLP市場更多挑戰;其三是,問界M9的抬頭顯示“首上”3LCOS光閥體制之后,3LCOS技術應用在家投消費上的呼聲再起,2024年可能成為少數本土品牌的突破口;其四是,micro LED新體制投影產品,可能在2024年出現原型產品,改變行業對未來發展路徑的“認知”……特別是本土光閥和micro LED新體制投影,如果正式入市,改變的不僅是國內競爭格局,也將是全球投影市場底層競爭邏輯。

以上三個方面的“大爭之勢”,結合國內家投市場進入總量調整期的事實,2024年家用投影圈必然是“卷出天際”的一年。在這樣的背景下,行業企業的“策略或許會更為激進和急切”。市場尾部品牌的洗牌效應也會更為明顯。

當然,對于消費者而言2024年將是比較享受的“年份”:更多的干貨、更好的產品、更低的價格或都可期待。業內人士也期望著,通過一兩年供給側的革新,重啟家投市場消費增勢,帶動民族投影產業沖擊高質量發展的更高峰。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃