4月21日晚間,洲明科技、極米科技、BOE京東方、中光學、深華發、天山電子、匯創達、大族激光、聯得裝備、鳳凰光學、福光股份、力鼎光電、冠石科技、激智科技、威爾高、卓翼科技、金溢科技17家投影機、MLED、面板、光學、車載顯示、顯示模組、顯示裝備與顯示材料等顯示相關企業相繼發布2024年年度報告。

在所匯總的17家企業中,營業收入有4家實現同比下降,13家實現同比增長,其中增幅超過10%的有8家,超過半數。有3家歸母凈利潤為虧損,與上年同期相比,有12家實現同比增長,5家同降。有10家實現了營收和凈利雙增長。

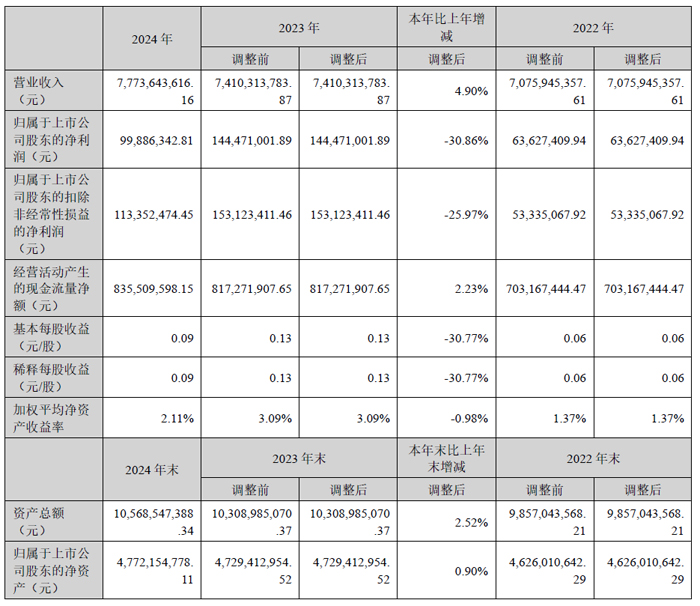

洲明科技:營收77.74 億元,MLED銷售額大幅增長

2024年,深圳市洲明科技股份有限公司成立 20 周年,在復雜嚴峻的市場環境中,仍展現出強大發展韌性,實現營業收入的穩健增長以及海外業務的高速增長,彰顯出強大的市場競爭力與持續發展能力。

2024年,洲明科技實現營業收入 77.74 億元,同比增長 4.90%,主要得益于海外業務收入的持續增長、Mini/Micro LED 市場份額的快速提升以及光顯解決方案、 AI 內容等業務的持續拓展。在海外市場方面,2024 年公司實現海外營業收入 47.77 億元,占總營業收入的 61.45%,同比增長 18.33%,連續十年出口第一 。海外市場增長顯著,尤其是亞非洲等區域,公司通過分級營銷網絡和本地化布局,進一步加強海外營銷體系,擴充更多代理商和分銷商,深化品牌構建,深化營銷網絡布局,進一步提高市場競爭力。在 Mini/Micro LED領域,公司 Mini/Micro LED 顯示銷售額實現大幅增長 。

2024年,洲明科技憑借卓越的自主創新能力、先進制造能力和國際競爭力,成功實現綜合毛利率29.11%,較去年同期上升 1.09 個百分點,主要系毛利率較高的海外業務占比提升,同時,公司在下游應用場景中積極挖掘高附加值領域,積極進行技術研發和市場拓展,公司產品及解決方案附加值逐步凸顯。

2024年,洲明科技實現歸母凈利潤 1.00 億元,較去年同比下降 30.86%,主要有以下 2 個原因:(1) 2024 年度,公司權益法確認的投資收益虧損 6,103 萬元,主要系公司參股深圳洲明時代伯樂投資管理合伙企業(有限合伙)所投企業公允價值變動所致,造成投資損失 6,175 萬元。(2) 2024 年,公司因匯率波動產生的損失為 3,181 萬元,較上年同期增加 損失 1,593 萬元。若剔除投資損益(股權)、匯率所帶來的波動影響,2024 年歸母凈利潤(剔除投資損益(股權)、匯率損失后)為 1. 93 億元,上年同期為 0 .95 億 元,呈現增長態勢,表明公司核心經營業務狀況良好。

2024年,洲明科技費用管控初見成效 ,全年期間費用率為 22.16%,較去年同期下降 0.24 個百分點。公司充分借助信息化、數字化與流程化管理方式,嚴格執行費用預算管理,有效控制各項開支。同時,通過優化組織架構,積極激活組織活力,實施精益管理,挖掘降本潛力。隨著上述舉措的持續推進,公司期間費用率仍具備進一步優化的空間。

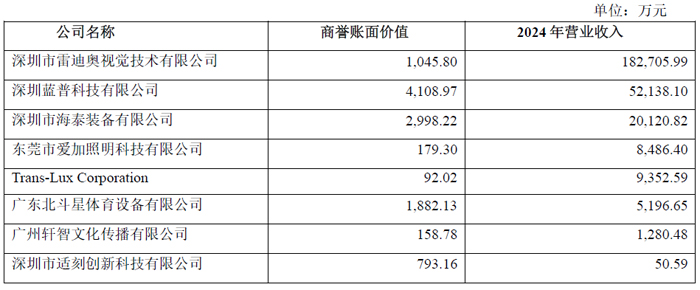

2024 年末,洲明科技商譽賬面價值剩余 1.13 億元,分布在 八 家子公司中,目前,這些子公司運營狀況穩健。

在LED 行業, AI 正以獨特方式拓展行業發展空間,重新定義市場對 LED 行業的認知。在 AI 時代,客戶的需求不僅體現在傳統 B 端產品的 AI 技術融合,如 AI 虛擬人,還催生了 C 端產品,如 AI 陪伴助手的新興需求,并進一步延伸至線上線下場景的 AI AGENT 應用,為行業帶來新的發展機遇。

公司憑借自身的領先技術和客戶資源,從現有硬件顯示產品、軟件技術、數字內容積累出發,布局數字內容生產與 IP 打造,搶占 硬件 軟件 內容 一體化解決方案的發展先機,以此提高產品附加值,構建業務發展新引擎,推動行業發展邁向新高度。

洲明科技AI 智能產品矩陣涵蓋 To C 和 To B 兩大類。 To C 產品主要面向家庭用戶,滿足情感陪伴、娛樂互動及健康照明需求,包括 AI 全息陪伴助手、 AI 交互式數字魚缸和 AI 護眼臺燈 落地燈 規劃中 等AI 端側硬件產品; To B 產品則針對文旅、商業、教育等場景,融合 AI 技術解決方案,提供沉浸式體驗和智能服務,包括 AI 光堡盒子、全息柜一體機和 LED 展示機器人。所有產品均融合 AI 大模型、數字人技術,支持多模態交互、多語種切換及 個性化定制,具備智能語音交互、情感陪伴、內容創作等功能,作為光顯領域的 AI Agent 賦能客戶。面對 B 端客戶,公司以 UniAIoT 光顯平臺和自研控制系統為核心,全面擁抱 AI ,實現產品標準化,解決方案多樣化和服務個性化,并完成一系列技術儲備和產品開發。

通過集成公有云 AI 能力(豆包、 deepseek 、訊飛、商湯等)、本地部署 AI 大模型、端側部署光顯行業定制 AI 模型,強化公司自身 AI 解決方案能力,并針對性形成數字展陳解決方案、商業綜合體解決方案、屏型機器人解決方案、 IP 數字虛擬人等特定場景解決方案和產品,進一步推 動公司產品及解決方案向產業鏈中高價值環節延伸,賦能千行百業。

2024年是洲明科技國際渠道深度拓展的元年,公司在海外市場取得顯著成績。2024 年,通過全面開拓渠道,與合作伙伴達成深度市場戰略合作,國際各區域流通市場取得了明顯突破和增長,同時,公司在海外多地開設了全新的海外服務中心,持續完善海外服務網絡,進一步提升品牌影響力與市場占有率。公司堅定不移提供全面的產品組合疊加本地化服務能力的強化,積極開拓 國際二級市場以促進銷量增長、提升市占率。同時持續開展組織營銷戰役,拓寬營銷路徑,適配國際市場多樣化需求。面對國際市場的新需求與機遇,公司將充分利用多品牌梯隊的廣泛覆蓋和高認知度優勢,以洲明主品牌、雷迪奧、藍普三大品牌全面進入各細分市場,形成協同效應和立體作戰,提供多樣化的產品和解決方案,滿足不同客戶的需求。

目前,洲明科技海外營銷網絡主要與當地頭部客戶建立起合作關系,未來,公司計劃進一步加強海外營銷體系,擴充代理商和分銷商隊伍,下沉至二三線城市挖掘細分客戶,擴大市場覆蓋范圍。此外,公司積極響應" 一帶一路"倡 議,沿線國家和地區的業務拓展成果顯著。在 一帶一路 政策的支持下,公司海外業務將獲得更廣闊的發展機遇。

極米科技:營收34.05億元,凈利1.2億元

報告期內,極米科技股份有限公司實現營業收入340,460.53 萬元,較上年同期減少4.27%;歸母凈利潤1.2億元,較上年同期減少0.30%;扣非凈利潤9,206.11 萬元,較上年同期增加34.94%。

報告期內,極米繼續推進研發創新戰略和供應鏈體系提質增效,實現資源高效配置和成本有效控制,提高研發和生產效率、增強市場響應速度,整體推動公司成本管控、效率提升及核心盈利能力穩步增強。

技術與產品層面,極米持續創新、優化產品矩陣,推出了Dual Light 2.0 護眼三色激光、Eagle-Eye 鷹眼計算光學、全自動云臺等多項創新性技術。

極米堅持以市場及用戶需求為導向,于報告期內發布便攜投影Play 5、家用旗艦RS 10 系列、輕薄投影Z7X 高亮版及Z6X 第五代等新品;Play 5 在奶茶杯大小的投影機身中內置了一體式隱藏云臺,并搭配了“萬象鏡”與“氛圍音箱”等多種玩法,同時滿足消費者對于投影好看、好帶、好玩的要求,該款產品在抖音等電商渠道廣受用戶好評。RS 10 全系產品搭載了公司的護眼三色激光技術,護眼三色激光技術是公司“寬光譜+窄光譜”光源技術路線的最新成果,采用極米自主研發的激光融合光學架構,不僅更接近自然光譜以保證舒適護眼的觀影體驗,更是全面提升了亮度、對比度、色域和色準等影響畫質的關鍵指標,在畫質領先的同時,也讓三色激光擁有了更加健康護眼的體驗。除護眼三色激光外,旗艦產品RS 10 Ultra 還搭載了公司自主研發的Eagle-Eye 鷹眼計算光學與全自動云臺等多項創新性技術,引領行業技術革新。同時為滿足消費者在不同價格段的多樣化需求,RS 10 系列推出了Mini、Pro 及Ultra 等多種配置版本,以供消費者按需選擇。Play 5 作為Play 3 的迭代產品,夯實了公司在入門級DLP 投影的份額優勢,而RS 10 系列提升了公司中高端產品中激光投影占比,公司產品矩陣不斷優化。

極米堅定實施品牌出海戰略與全球化業務布局,在公司重點開拓的歐洲、日本等市場,公司持續精進本地化經營,不斷完善線下渠道覆蓋,目前公司產品已進入包括Best Buy、Sam’s Club、Walmart、Swisscom、MediaMarkt、Saturn、Fnac、Darty、EICorteIngles、Bic Camera、JB HI-FI、蔦屋家電、友都八喜等在內的海外零售渠道。2024年,公司首次推出搭載Google TV(含正版Netflix)系統的海外產品,解決了海外消費者對內容端的迫切需求。公司產品在海外市場受到廣泛認可,海外新品AURA 2、MoGo 3 Pro 榮獲歐洲影音協會EISA(Expert Imaging and Sound Association)大獎,在日本綜合消費電子大賞VGP 2025 評選中,公司產品榮獲14 項大獎。公司內置于阿拉丁吸頂燈中的《西瓜游戲》,被移植至任天堂Switch、IOS 等平臺后,迅速贏得全球用戶青睞,2024 年全年該游戲下載量達540 萬,累計下載量已突破1100 萬。西瓜游戲榮獲2024 年任天堂軟件銷量榜單Top 1、Google Play’s Best Game of 2024。

積極拓展新業務,實現車載業務突破。在汽車行業電動化、智能化發展趨勢下,車載光學行業進入快速發展階段。在過往投影產品研發中,公司作為同時具備鏡片、光機和整機自研自產能力的投影企業,在成像光學領域積累了光學設計、環境感知、人機交互等技術與專利儲備,在車載投影應用場景中具有差異化優勢。公司全資子公司宜賓極米在宜賓設有占地280 畝的生產制造基地,并已獲得IATF 16949 汽車行業質量管理體系符合性認證。

極米積極布局智能座艙、智能大燈等車載投影新業務,在宜賓生產基地組建了車載投影產品生產線,與整車廠商及產業上下游開展合作。自2024 年初車載團隊搭建后,便迅速推進車載產品對國內外客戶的供應鏈導入,截至本報告披露日,公司累計獲得了8 個車載業務定點,客戶包括國內外知名汽車產業鏈企業。未來公司將專注于產品研發、生產和交付的高效執行,同時持續推動車載顯示解決方案的創新,通過先進的投影技術,不僅為家庭娛樂場景帶來變革,也為智能座艙、車載照明等相關場景注入更多可能性,提供卓越的智能化體驗。

報告期內,極米投入研發費用3.68 億元,報告期內新增取得授權發明專利80 項,累計已取得發明專利402 項。

BOE京東方:營收近2000億,凈利超53億

2024年,京東方科技集團股份有限公司實現營收1983.81億元,同增13.66%;歸母凈利潤為53.23億元,同增108.97%;扣非凈利潤為 38.37億元,同增706.60%。

2024年,是京東方邁向下一個三十年的開局之年,也是公司進一步深化改革的關鍵之年。面對全球形勢復雜多變、行業經營普遍承壓的外部環境,全體京東方人不畏艱難、砥礪奮進,用辛勤的耕耘鑄就了公司的豐收之年,業績重回增長軌道,全年營收近 2,000億。各業務也保持高質發展勢頭,半導體顯示業務方面, LCD整體及五大主流應用產品出貨量、出貨面積繼續穩居全球第一,車載、零售、醫療、 IoT等創新市場繼續保持全球領先;柔性OLED出貨量穩步增長,全年出貨近 1.4億片;創新業務方面, MLED業務經營改善明顯,傳感智慧視窗營收同比翻倍增長 智慧醫工成都醫院三甲評審順利推進 此外 “N”業務持續蓬勃發展,在智慧車聯、超高清顯示、數字藝術等細分場景實現突破并打造標桿案例,部分業務贏得資本市場青睞。

MLED業務業績經營向好發展。MLED持續完善產業鏈條,直顯業務經營改善明顯,COB新產線順利點亮,四面裸眼3D產品獲2024年“柏林設計獎”,影屏榮獲好萊塢DCI認證;背光業務產品競爭力進一步強化,聯動行業頭部客戶在NB、MNT、TPC、車載、商顯等細分領域推出多款Mini LED、曲面、異形等高端產品,其中MNT 31.5"產品獲VGP金賞獎,車載首款13.48" 產品量產。

顯示器件領先地位持續鞏固,不斷夯實發展優勢。LCD主流應用出貨量穩居全球首位;柔性OLED器件全年出貨量同比增長顯著,多款高端折疊產品實現客戶獨供。技術創新引領高端旗艦產品全線升級,產品結構優化效果顯著:高端LCD解決方案UB Cell技術迭代推出黑鉆、黑晶產品,引領高端TV新風尚;OLED業務聯合客戶獨家開發全球首款三折疊產品,開創OLED移動終端產品應用新形態。此外,公司重大項目順利推進,國內首條第8.6代AMOLED產線提前封頂,新建第6代LTPO LCD產線首款產品提前點亮,持續夯實半導體顯示領域競爭優勢。

物聯網創新業務深耕細分市場,行業影響力顯著提升。智慧終端業務,TV終端中標客戶高色域及低能效電視產品;MNT終端Gaming、QHD+、Mini LED高端產品銷量創歷史新高;TPC終端進入核心客戶平板ODM資源池,海外業務獲取Google MADA資質;辦公教育類e-Note產品實現整機自研突破;IoT終端交互白板與拼接屏等細分領域出貨量保持第一。系統方案業務,智慧金融已累計為全國31個省市區的4,500+銀行網點提供全方位、多層次的智慧金融解決方案;智慧園區持續強化文商旅等園區細分場景的產品方案能力,已在35個城市落地標桿項目50+,服務客戶700+,推動園區智能化服務升級;品牌業務持續深耕會議辦公、數字展陳、新零售等場景,打造一系列更智慧易用的商顯產品,全面提升品牌影響力。

創新業務全面突破,持續打造行業典范。精電強化與主流自主品牌的戰略合作,與奇瑞共建聯合創新顯示實驗室;大尺寸OLED產品獲得國內頭部新勢力的平臺化定點項目;海外市場拿下頭部客戶Mini LED + Oxide集成模組平臺化定點項目;能源科技營收、凈利實現雙增長,新能源電站投建同比增長超50%,獲得合同能源管理服務5A級、節能行業企業信用3A級兩項行業最高榮譽,在全國中小企業股份轉讓系統正式掛牌;中祥英為泛半導體行業提供工業軟件、智慧廠務、工業AI等產品和服務,自研產品在半導體晶圓、半導體封測、膜材、新能源汽車、電池、光伏等多個行業持續取得突破;中聯超清聚焦超高清數字化賽道,推出超清政企顯示終端、國產化智能航顯終端、U-Station超高清播控終端等三款核心產品,成功打造亮馬河鉑宮閘、澳門美高梅數字藝術博物館等一系列標桿項目,助力中國國家話劇院《蘇堤春曉》第二現場項目入選文旅部2024文旅數字化創新全國“十佳案例”,國家大劇院數字藝術展項目入選 “2024年度視聽系統典型案例”。

截止 2024年,京東方累計自主專利申請量超 10萬件,年度新增專利申請中發明專利超90%,海外專利超 33%,并連續 7年躋身 IFI美國專利授權排行榜 TOP 20,連續 9年進入WIPO全球 PCT專利申請 TOP 10。 產品與技術方面 全球首款 “Z”字形三折疊屏量產交付開創 OLED產品新形態; UB Cell技術迭代推出黑鉆、黑晶產品,引領高端 TV新風尚;多項創新成果榮獲國家科學技術獎和 SID、 CES、 IFA等行業大獎。此外,京東方主動擁抱人工智能技術催生的浪潮 正式發布 “AI+”戰略 并適配 “AI+”戰略落地的組織機制 積極推進AI在生產制造、產品創新、經營管理等方面的創新應用和賦能增效,全方位夯實企業發展根基。

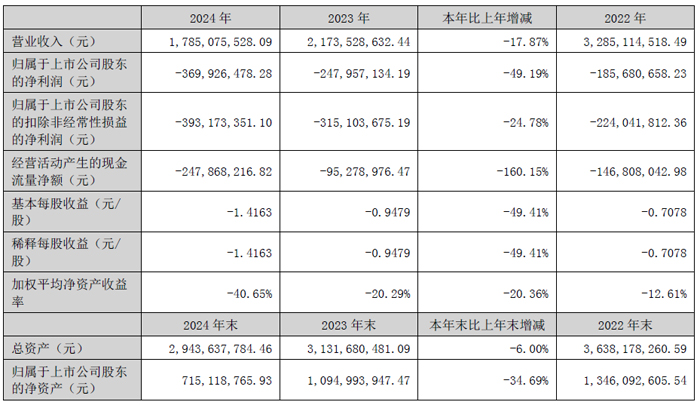

中光學:營收17.85億元,同降17.87%

2024年度,中光學集團股份有限公司實現營業收入17.85億元,較去年同期下降17.87%;歸母凈利潤虧損3.70億元,較去年同期下降49.19%。

公司以先進光學感知、成像、顯示、照明為主線,圍繞“軍用光電、汽車光電、IT 光電” 三大領域,瞄準“微納光學、功能鍍膜、新光源數字微顯示、車聯網智能交互汽車光電、光電偵察與智慧安防系統”五大業務,打造“六大中心” ,加快新元件(先進光學元組件)、新鏡頭(光學鏡頭與模組)、新整機(光學引擎與投影機)、新系統全產業鏈布局 。主要業務包括精密光學元組件、光電防務、智慧安防、光學微顯示、汽車光電及其核心部件。

光學元組件產品:主要分布在數碼光學、薄膜光學、安防車載光學與特種光學四個細分領域,產品主要應用于數字投影機、數碼相機、智能手機、智慧安防產品等,主導產品是透鏡、棱鏡、鏡頭、光機等。光學精密零組件規模化生產能力和薄膜等關鍵裝備水平處于行業領先地位。近年來,公司加快向非球面、自由曲面元件、微納光學超表面等轉型升級。

投影顯示產品具備基于DLP、1LCD、3LCD、LCoS 方案投影顯示產品的設計、生產及檢測能力,主營產品包括投影整機及光學引擎、光學鏡頭等核心部件。

近年來,公司加大微顯示技術在汽車智能座艙、汽車智能大燈、車載HUD 等領域的研發拓展和產業化應用,突破了偏振消雜光、防陽光倒灌、LED 調光、雙焦面成像、電機低噪音控制、虛實融合算法等關鍵技術,順利完成高性能PGU 與新一代AR‐HUD 總成開發,獲得客戶定點并順利交付。

深華發:營收8.17億元,顯示業務同增22.95%

2024年度,深圳中恒華發股份有限公司實現營業收入8.17億元,較去年同期增加12.41%;利潤總額4051.82萬元,較去年同期增長119.85%;凈利潤3673.83萬元,較去年同期增長175.35%。

深華發主要從事定制化液晶專顯產品的研發、設計、生產和銷售。公司在液晶專顯領域擁有較為完善的產品結構,在細分市場具備較強的競爭優勢。

視訊業務全年實現營業收入7.13億元,比去年同期增加22.95%,視訊事業部在報告期內對產品結構做了相應調整,持續開發中高端產品,同時在維持原有客戶的基礎上不斷開發新客戶,加強盈利型客戶的維護;對內進一步優化成本費用,根據客戶端的成本調整情況,及時傳導并有效的與上游各供應商進行成本優化落地。2024年全年實現銷售液晶顯示器131萬臺。

天山電子:營收14.77億元,同增16.54%

報告期內,廣西天山電子股份有限公司實現營業收入14.77億元,同比增長16.54%;歸母凈利潤1.50億元,同比增長39.99%;扣非凈利潤1.35億元,同比增長50.26%;經營活動產生的現金流量凈額12,162.01萬元,同比增長82.08%。截至報告期末,公司總資產達到201,735.12萬元,同比增長15.76%;歸屬于上市公司股東的凈資產合計140,876.88萬元,同比增長8.58%;加權平均凈資產收益率為11.15%,同比增加2.68個百分點。

公司營業收入及凈利潤較上年同期實現雙增長,且凈利潤增長率顯著高于營收增長率,主要原因是:一方面,公司通過持續的技術創新與服務能力升級,在乘用車及兩輪摩托車車載電子產品領域取得突破性進展,相關訂單呈現快速增長態勢;另一方面,憑借一站式專業顯示解決方案的競爭優勢,公司通過產業鏈延伸增強客戶黏性,深挖客戶產品需求,使得工業控制及自動化、智能家居等應用領域的產品銷售均實現顯著增長;此外,公司持續加大在顯示模組、觸控模組、方案板、復雜模組整合產品、非顯薄膜按鍵產品以及車載電子等新產品的技術研發、工藝改造和創新投入,通過釋放產能、優化產品結構及材料成本,深化推進降本提效的專項工作,提升了公司經營效益。

報告期內,公司在車載顯示領域實現顯著增長。依托炫彩紋理、IML面板工藝、大尺寸TFT顯示屏、反射型TFT顯示屏、超大尺寸/異形蓋板、雙屏顯示組合模組、3D熱壓彎曲蓋板顯示屏、車載窄邊框點膠工藝顯示屏、多向防窺隱私型液晶模組、壓鑄一體成型結構液晶模組、3A處理防眩低反防污高亮型液晶模組、VA+多色漸變彩膜液晶模組等創新技術,其VA+TFT組合屏、TFT模組成功拓展至兩輪車儀表、乘用車/商用車儀表、工程機械及特種車輛儀表、后排娛樂屏等全場景應用,成功配套比亞迪、東風、長安等頭部車企。公司現具備3.5-17.3寸全尺寸覆蓋能力,量產雙連屏、曲面屏及壓鑄結構模組,通過OCA/OCR全貼合技術實現熄屏一體黑、防窺顯示等效果,滿足耐高溫、抗沖擊、高亮度、高對比度以及防UV等終端廠商對產品的性能的要求,并支持AG/AR/AF/Anti-FOG、熄屏一體黑顯等表面處理工藝。未來將聚焦平臺化開發策略,強化大尺寸觸顯一體化、反射型TFT等前沿技術布局,加速拓展智能座艙顯示解決方案,搶占汽車智能化產業升級紅利。

公司依托單色液晶顯示屏/顯示模組、彩色液晶顯示模組和觸摸屏的產品矩陣體系,通過動態調整募投項目精準卡位市場趨勢,基于車載電子工業控制及自動化、智能家居、民生能源等領域日益增長的需求,將“光電觸顯一體化模組建設項目”投資額從10,636.56萬元調增至19,050.29萬元,重點推進靈山基地車載顯示屏/模組、復雜模組及中大尺寸顯示模組等高端產線建設,同時將“檀圩基地”定位為單色模組柔性化生產基地,通過產線搬遷與設備升級加速了高附加值產品的產能釋放和實現雙基地協同效應。目前,“光電觸顯一體化模組建設項目”已部分進入批量生產階段,尚處于產能爬坡期,同時,靈山基地新建生產廠房力爭在2025年底完成項目建設,以保證光電觸顯一體化模組項目的順利實施。

報告期內,研發團隊聚焦車載電子與復雜模組智能終端兩大戰略方向,在車載高可靠性FOB綁定、車載防窺顯示、車載3D熱壓彎曲蓋板顯示屏、車載一體式壓鑄外觀件模組、LC可變光式防眩后視鏡模組、AMOLED模組、Android方案板、智慧串口顯示模組、屏顯驅動+結構復雜模組、MiniLED背光觸顯模組、異形觸控面板、大尺寸觸控模組等核心技術的基礎上,著力推進MiniLED背光觸顯模組、Android方案板等高附加值產品,并計劃通過異形觸控面板、大尺寸觸控模組等核心技術,提供軟硬件一體化的整體解決方案,覆蓋ARM、MCU、HDMI等多種整機方案。同時,在智慧串口顯示模組、LC可變光式防眩后視鏡模組的研發工作亦同步取得一定進展。

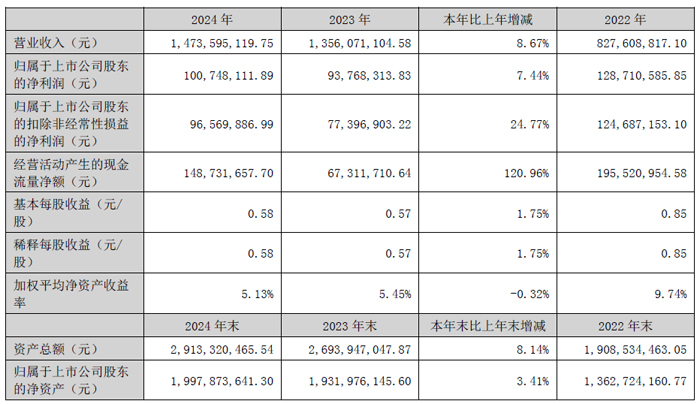

匯創達:營收14.74億元,同增8.67%

報告期內,深圳市匯創達科技股份有限公司實現全年營業收入和利潤微幅上漲,2024 年實現營業收入14.74億元,同比增長8.67%;實現歸母凈利潤10,074.81 萬元,同比增長7.44%。

報告期內,信號傳輸元器件及組件實現銷售收入63,984.67 萬元,同比增長22.79%。主要系受政策補貼推動,“以舊換新”政策增加手機品類,智能手機需求顯著復蘇,以及公司收購信為興后,精密按鍵開關與信為興的精密連接器、五金屏蔽罩等業務在精密加工領域的優勢相互促進,實現研發、客戶、供應鏈多角度協同,主要產品的出貨量穩定增長。

報告期內,導光結構件及組件實現銷售收入36,689.99 萬元,同比下降9.08%。雖然全球筆記本電腦因需求放緩和庫存調整而增速放緩的趨勢已得到緩解,庫存修正和需求疲軟已經趨于正常,但由于產品降價及需求復蘇不明顯,公司筆記本電腦背光模組的銷售收入略有下降。報告期內,為應對業務發展瓶頸,頭部品牌已相繼推出AIPC 旗艦產品,公司也在不斷升級背光產品技術路徑以適應市場需求,尤其是產品超薄化發展、自動設備改造成本降低和MiniLED/RGB筆記本電腦鍵盤背光被市場所接受,筆記本電腦鍵盤背光的細分領域的市場競爭格局較穩定,公司是該細分行業內的領先企業,相信在AIPC 和更新換代的需求驅動之下,將對拉動公司筆電背光模組的需求具有積極作用。

報告期內,新能源結構組件實現銷售收入5,368.20 萬元,同比增長239.00%。主要系公司CCS 產品收到儲能領域客戶訂單,生產與交付順利進行中。同時,公司長期關注新能源領域,接觸到意向新客戶后,將與客戶共同開展調查評估、驗廠考察、樣品測試等認證程序,緊跟新能源領域的技術迭代趨勢,以點帶面的規劃公司在新能源領域的產業布局,預計今年也會帶來一定的收入增長。

報告期內,代工業務實現收入27,584.47 萬元,同比下降13.61%。主要系公司代工多為智能家居產品,因經濟形勢導致的該部分產品需求承壓,在周期性的產品去庫存及同質化競爭導致的內卷情形下,代工業務毛利率較低且業務增速放緩,經公司管理層決策,未來公司將修剪業務枝蔓,裁撤非核心業務,聚焦公司戰略性業務,優化公司整體業務結構。

報告期內,扣非凈利潤9,656.99 萬元,同比增長24.77%,主要系公司核心業務毛利率穩定,且公司堅持市場導向和創新驅動,深化內部管理,推進降本增效和流程優化工作,采取多項措施合理控制各項成本與費用。

大族激光:營收147.71億元,凈利16.94億

2024 年年度,大族激光科技產業集團股份有限公司營業收入147.71億元,營業利潤18.16億元,歸母凈利潤16.94億元,扣非凈利潤4.45億元,分別較上年同期增減4.83%、120.61%、106.52%、-4.39%。

報告期內,公司信息產業設備業務實現收入54.86 億元,同比增長43.73%。其中,消費電子設備業務實現營業收入21.43 億元,同比基本持平。PCB 設備業務實現營業收入33.43 億元,較去年大幅增長104.56%。

報告期內,半導體設備(含泛半導體)業務實現營業收入17.75 億元,同比下降16.55%。半導體產業方面,SiC 晶錠激光剝片研磨一體機、激光解鍵合設備、去膠顯影機、去膠剝離機等多種量產設備取得業內大客戶正式訂單。公司持續加大研發投入,完成DDS 冷擴機、SDTT 透膜隱切機等多種設備的研發工作,并成功實現第四代半導體金剛石激光有效剝片,填補了國內在該領域的技術空白。以顯示面板為代表的泛半導體行業景氣度持續回升,下游客戶新項目陸續開始招投標工作,相關訂單相較去年有所增長。公司推進激光切割、鉆孔,激光修復,激光剝離等設備的技術升級和性能改善,成功研發、生產多款顯示行業國內首臺設備,打破面板前段及中段工藝進口設備的壟斷,取得國內首臺前段核心制程設備訂單,單臺設備金額超過5,000 萬元,激光修復機、平板顯示器基板切割機多次中標京東方AMOLED(柔性)生產線項目,獲得行業龍頭客戶的廣泛認可。

報告期內,通用工業激光加工設備業務實現營業收入59.71 億元,同比增長7.64%。其中,高功率激光切割設備實現營業收入29.63 億元,同比增長26.67%;高功率激光焊接設備業務實現營業收入4.24 億元,同比下降31.01%。

截至2024 年12 月31 日,公司總資產3,422,705.97 萬元,負債1,672,952.78 萬元,歸屬于母公司的所有者權益1,613,892.74 萬元,資產負債率48.88%。

2024 年年度經營活動產生的現金流量凈額112,605.07 萬元、投資活動產生的現金流量凈額35,381.62 萬元,其中構建固定資產、在建工程等支出139,441.63 萬元,籌資活動產生的現金流量凈額-266,881.38 萬元,現金及現金等價物凈增加額-116,465.99 萬元。

報告期內,公司主營業務運行平穩,經營業績較上年同期實現小幅增長,得益于消費類電子市場回暖及新能源汽車電子技術升級,疊加AI 服務器在內的算力產業鏈的強勁需求,公司控股子公司大族數控(股票代碼:301200)PCB 行業專用設備市場需求及經營業績均較上年度出現大幅增長。詳見本節二、報告期內公司從事的主要業務。

報告期內,公司完成了控股子公司大族思特的控股權處置,公司持有大族思特股權比例由70.06383%降低至4.54676%,大族思特不再納入公司合并報表范圍,此次交易增加歸屬于母公司的凈利潤89,007.71 萬元,此項收益屬非經常性損益。

截至2024 年12 月31 日,公司擁有的有效知識產權8,949 項,其中各類專利共6,617 項,著作權1,296 項,商標權1,036 項。

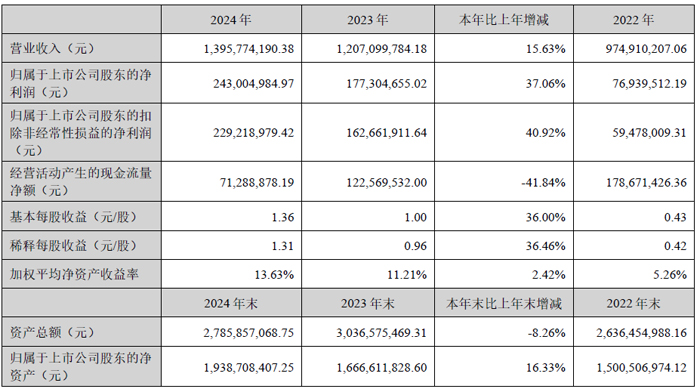

聯得裝備:營收13.96億元,同增15.63%

報告期內,深圳市聯得自動化裝備股份有限公司實現營業總收入13.96億元,較上年同期增長15.63%;實現歸母凈利潤2.43億元,較上年同期增長37.06%。

公司主要從事新型半導體顯示智能裝備、汽車智能座艙系統裝備、半導體封測設備、新能源設備的研發、生產、銷售及服務。公司主要產品包括綁定設備、貼合設備、偏貼設備、覆膜設備、檢測設備、大尺寸/超大尺寸TV 整線設備、移動終端自動化設備、汽車智能座艙系統組裝設備、Mini/Micro LED 芯片分選設備、擴晶設備、真空貼膜設備、巨量轉移設備、高精度拼接設備、半導體倒裝設備、固晶設備、AOI 檢測設備、引線框架貼膜設備、鋰電池模切疊片設備、電芯裝配段及pack 段整線自動化設備。

公司所產半導體顯示自動化模組設備可廣泛應用于平板顯示器件中顯示模組,主要是TFT-LCD、OLED、Mini LED、Micro LED 顯示模組等相關零組件的模組組裝生產。借助模組組裝設備生產的平板顯示器件及相關零組件,是包括VR/AR/MR、智能穿戴、智能手機、移動電腦、平板電視、液晶顯示器、汽車電子在內的新興消費類電子產品和其他需要顯示功能的終端產品。公司的模組組裝設備已成功進入汽車電子領域的應用中,成為大陸汽車電子的全球供應商,為公司未來的發展路徑穩扎穩打,堅定夯實了公司長遠發展的基礎。

在半導體設備領域,公司專注于研發、制造、銷售半導體后道工序的封裝測試設備,已完成研發COF 倒裝共晶、共晶固晶、軟焊料固晶、AOI 檢測、引線框架貼膜和檢測等設備。基于在半導體固晶機領域的研發基礎、工藝積累和人才優勢,公司已經具備蘸膠、共晶、軟焊料、點膠、倒裝等固晶機工藝技術,同時在半導體材料的細分領域,引線框架生產檢測設備上也有布局,已批量交付引線框架貼膜機、引線框架AOI 檢測機等。公司也在積極調研和拓展晶圓級等先進封裝制程和第三代半導體相關裝備。公司深化智能制造裝備領域戰略布局,構建多個業務領域,2024 年,公司在保持原有設備業務穩步發展的基礎上,積極創造并把握新能源設備領域的發展機遇。后續公司將加快推進鋰電池設備領域和鈣鈦礦設備領域的技術研發和市場開拓,形成產品競爭優勢,實現公司新的利潤增長點。

報告期內,公司的研發投入總額為12,075.14 萬元,占營業收入8.65%。報告期內,公司在大尺寸面板模組組裝領域持續創新,得到行業與客戶的肯定,科研成果取得良好進展。公司研發的G8.6 代用貼膜設備實現了首次向中前段設備生產市場滲透,打破國外公司壟斷實現國產替代,最終實現平板顯示器件生產線整合,進一步提升了公司的產品競爭力和市場占有率。此外,公司也加大投入半導體設備領域的研發,目前已經完成半導體倒裝設備研發并已實現訂單,給公司提供了進入更大市場的機會,形成產品競爭優勢,成為公司新的利潤增長點。

鳳凰光學:營收16.81億元,同降6.14%

2024 年度,鳳凰光學股份有限公司聚焦光學和智能控制兩大領域,堅持以客戶為導向,加快新業務布局培育,積極拓展國際國內市場,加強精細化管理,報告期內營業總收入16.81 億元,同比下降6.14%;歸母凈利潤1344.55 萬元,實現業績扭虧為盈。

面對經濟環境不確定性增加、市場競爭日益激烈等嚴峻考驗,公司始終著眼新質生產力和高質量發展,堅持加大技術研發投入,成功開發出多款具有競爭優勢的核心產品。光學業務成功研發了連續變焦、超高像素、超大靶面的多款光學鏡頭產品,推動顯微鏡產品從普教走向醫療與工業領域的拓展。控制器產品成功開發了大功率電機控制器及延伸產品,且完成了無電解電容風機驅動控制算法和無感流體泵多維矩陣曲線模型算法開發,解決了產品應用的痛點。

報告期公司轉讓鳳凰新能源9.106%股權和出售XR 業務,進一步集中資源聚焦發展光學和智能控制兩大領域,持續推進光電產品業務的融合發展。

報告期內,光學產品業務實現主營業務收入8.67 億元,光學業務占主營收入52.90%。報告期內,控制器業務實現主營業務收入5.22 億元,控制器業務占主營收入31.87%。報告期內,鋰電芯業務實現主營業務收入2.50 億元,鋰電芯業務占主營收入15.23%。

鳳凰光學是一家擁有六十年歷史的綜合光學元件及產品的生產商,近年來成為集研發、設計、制造一體化的精密加工、光學組件國內重要供應商,主要產品包括光學組件、精密加工、光學儀器等。光學組件主要用于安防視頻監控、車載、紅外及機器視覺等領域;精密加工包括金屬結構件精密加工和光學鏡片精加工,主要用于照相機、投影機、車載等領域;光學儀器主要產品為各類光學顯微鏡,主要用于普教、工業、研究院所等領域。

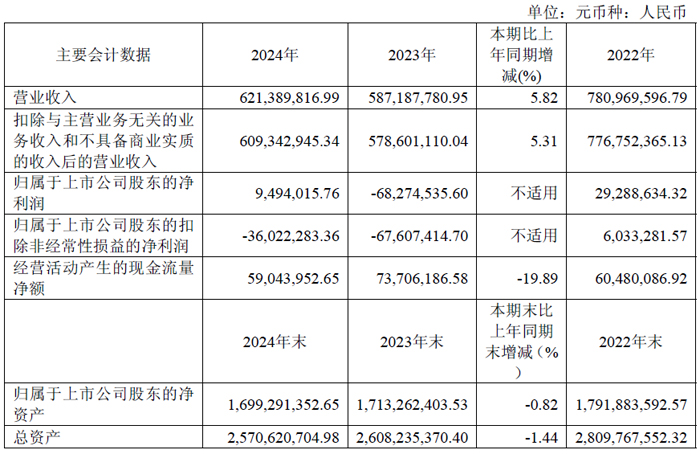

福光股份:營收6.21億元,扭虧為盈

2024 年,福建福光股份有限公司實現營業收入6.21億元,同比增長5.82%;歸母凈利潤949.40 萬元,實現扭虧為盈;息稅折舊攤銷前利潤15,165.81 萬元,同比增長222.03%,創歷史新高。

福光股份同步推進定制、非定制產品業務,強化多元化競爭優勢。定制產品業務上,公司進一步提高規模化、標準化生產能力,加大成本控制優勢,提高批產項目收入金額,實現營業收入14,635.64 萬元,同比增長113.26%,創歷史新高;非定制產品業務上,公司積極拓展應用市場,打造全場景產品矩陣,其中光學元件及其他實現營業收入8,399.78 萬元,同比增長7.95%。

本年度福光股份積極優化產品結構,并嚴格執行成本控制:主營業務毛利率為24.38%,改變下滑趨勢,顯著回升,較上年增加4.60 個百分點,其中定制產品收入大幅增長促使產品結構中高毛利率產品的收入占比提高,非定制光學鏡頭毛利率提高至19.64%,較上年增加8.52 個百分點。本年度在收入、毛利上升的同時,公司職工薪酬占營業收入比例30.33%,較上年減少1.27 個百分點;期間費用中,除折舊攤銷、股份支付費用外的費用總額較上年同比下降1.90%。

本年度福光股份繼續保持高強度研發投入,積極應對技術迭代風險,研發費用率達10%以上,獲評“中國產學研合作創新示范企業”(中國產學研合作促進會認定)等榮譽;截止2024 年12 月31日公司擁有995 項專利及軟件著作權,其中發明專利518 項,2024 年新增授權專利153 項,其中發明專利104 項,充分彰顯公司的創新實力。

雙輪驅動,深化業務布局。定制產品業務上,緊跟下游客戶需求恢復,加大業務力度,大客戶數量及金額均較上年增加,其中無人系統相關產品收入增量明顯且產品線由可見光拓展至紅外載荷;成功中標某邊海防項目,負責生產含鏡頭、相機控制模塊、激光測距組件的光電系統。非定制產品業務上,公司深入挖掘應用市場,打造全場景產品矩陣,2024 年車載鏡頭、紅外鏡頭、機器視覺鏡頭、光學元件等營業收入均較上年增加。公司自主研發的車載鏡頭收到5 份開發定點通知,并順利通過知名汽車零部件供應商驗廠。紅外鏡頭方面,無人機相關產品收入顯著增加,同時順利布局車載領域并完成送樣。2024 年應用Micro LED 技術的AR 眼鏡投影光機銷售量較上年翻兩番,呈現快速增長趨勢。

福光股份“非定制產品”主要包含安防鏡頭、車載鏡頭、紅外鏡頭、機器視覺鏡頭、投影光機等,廣泛應用于平安城市、智慧城市、物聯網、車聯網、智能制造、AR/VR 等領域。

報告期內,福光股份新申請專利85 項,獲得授權專利153 項,其中發明專利104 項、實用新型專利49 項。

力鼎光電:營收6.21億元,同增2.73%

報告期內,廈門力鼎光電股份有限公司實現營業收入6.21億元,比上年增長2.73%。實現歸屬上市公司股東的凈利潤1.75億元,比上年增長13.72%,公司本年度業績狀況總體穩中有進。

力鼎光電自成立起專注于光學鏡頭產業,擁有設計、生產、銷售完整的業務體系和豐富的行業經驗,能夠為安防視頻監控、車載鏡頭、機器視覺、智能家居、視訊會議、無人機、VR/AR 設備、運動DV、動作捕捉、3D Sensing、計算機視覺等下游應用領域客戶提供專業的光學成像解決方案和高品質的光學鏡頭產品。

力鼎光電光學鏡頭產品主要出口至中國香港、中國臺灣、日本、韓國、歐盟、美國、加拿大、泰國等國家和地區,主要客戶有捷普集團、群光電子、時捷集團、偉創力、SVI 等全球知名電子產品制造商或品牌商。公司“EVETAR”品牌在國際光學鏡頭市場已成為高質量、高性價比代名詞,擁有較高知名度、美譽度。

力鼎光電的產品主要以玻璃鏡頭為主,主要應用領域集中在中高端安防視頻監控和新興消費類電子、車載鏡頭及機器視覺等領域,終端品牌客戶以下游細分領域中國際知名一線廠商為主。

報告期內,力鼎光電前期在專業安防監控及車載領域布局的定制客戶項目已開始放量,填補了前述因消費板塊而下降的收入,并提升了公司整體收入。總體上,公司高端定制化、跨應用領域多品種的市場策略,以及公司優異開發能力,使公司能通過其他細分領域的沉淀項目或全新項目保障業績穩定,展現出較強的抗風險能力,并有機會實現公司業績進一步增長,報告期內,公司實現主營業務收入62,036.95 萬元,比上年同期增長2.72%。同時,公司積極優化內外資源配置,不斷改善工藝,持續優化流程,動態調整生產營運策略,嚴格執行預算管理,一系列增效降本措施促進公司運營成本有效下降,報告期內,公司主營業務成本35,273.72 萬元,比上年同期減少2.01%。以上綜合導致公司報告期內主營業務毛利率比上年度增加2.74 個百分點。

報告期內,境外客戶持續及時回款,力鼎光電美元貨幣資產儲備增加,美國本土前期多次加息,美元存款利率較高,增厚了公司本期利息收入,公司財務費用中的利息收入為2,333.51 萬元,比上年同期增長160.92%。報告期內,美元兌人民幣匯率仍主要表現為美元相對升值,公司財務費用中的匯兌收益為986.92 萬元,比上年同期增長238.91%。美元貨幣資產的宏觀金融市場情況,為公司本年度業績增長發揮了積極作用。

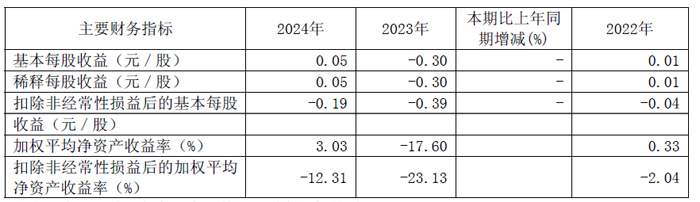

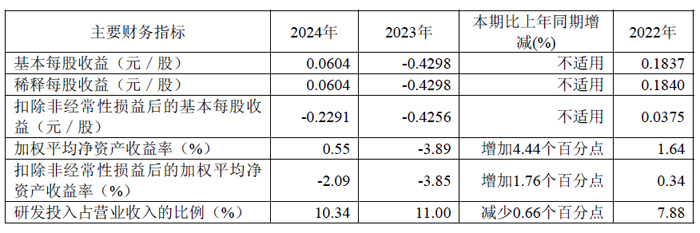

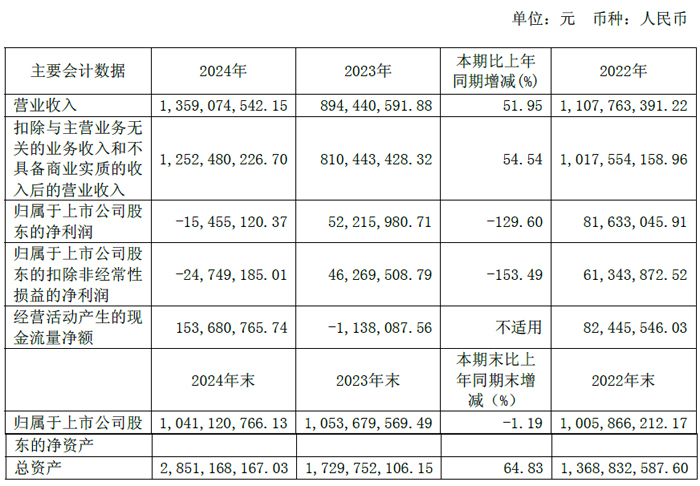

冠石科技:營收13.59億元,同增51.95%

2024 年度,南京冠石科技股份有限公司實現營業總收入13.59億元,比上年同期增長51.95%;實現營業利潤虧損26,021,994.17 元,比上年同期下降147.65%;實現歸母凈利潤虧損15,455,120.37 元,比上年同期下降129.60%;實現扣非凈利潤虧損24,749,185.01 元,比上年同期下降153.49%;研發費用55,275,593.52 元,比上年同期增加41.92%。

冠石科技偏光片產品以矩形偏光片為主,加工能力覆蓋11 英寸至100 英寸各類大小規格型號,產品最終適用于電視、顯示器等終端應用,能夠滿足客戶不同的采購需求。截至報告期末公司擁有11 條偏光片加工生產線,其中以中大尺寸產線為主,產能狀況穩定。我們深知客戶需求是企業發展的基石,企業的持續發展離不開客戶的支持和信任,因此,我們始終將客戶的需求放在首位,致力于提供最優質的服務和解決方案。

冠石科技全資子公司寧波冠石半導體有限公司與寧波前灣新區2023 年5 月簽署《投資協議書》,計劃投資16.10 億元用于建設“光掩膜版制造項目”,加速推進項目進展,該項目已于2023 年10 月份開工建設,至2024 年1 月底廠房封頂,同年7 月首臺電子束掩膜版光刻機順利交付,10 月試產、送樣及認證。

截至本報告披露日,寧波冠石已于2025 年3 月19 日實現了55 納米光掩膜版交付及40 納米光掩膜版生產線成功通線。這不僅是公司戰略布局“一大一小一微”全面落實的歷史性重要里程碑,更是公司穩步邁入半導體行業高精尖技術領域的新起點。

冠石科技將繼續按照已有的工作計劃,積極推進各項生產工作。光掩膜版制造項目建成投產后,公司將成為國內技術能力先進的獨立光掩膜版生產企業,可填補國內先進制程光罩空白,打破國外高端光掩膜版的壟斷局面,提高我國半導體光掩膜產業的安全和可控性。

冠石科技前次募集資金投資項目“功能性結構件、超高清液晶顯示面板及研發中心”已建成投產的液晶面板生產線順利實現量產。報告期內,公司加深與客戶的合作力度,多產品多維度的合作,豐富產品類型。在面對市場需求動態以及宏觀經濟環境等多重實際因素,主動調控產能,積極應對市場變化及需求。隨著顯示行業逐步回暖復蘇,公司將持續拓展市場,優化產品類型。

截至目前已,冠石科技取得8 項發明專利及109 項實用新型專利,9 件軟件著作權,另有13 項發明專利和25 項實用新型專利申請已獲得受理。

激智科技:營收21.75億元,凈利1.9億

本報告期內,寧波激智科技股份有限公司實現營業收入21.75億元,較上年同期下降5.55%,2024年歸母凈利潤為1.9億元,較上年同期增長31.67%。2024年度公司高端復合光學膜需求旺盛,DPP等高毛利產品取得較好增長,公司光學膜產品結構繼續優化,產能利用率提升,2024年度背板等光伏產品需求較弱,但公司成功解決光伏間隙反光膜的研發及技術難題,實現光伏間隙反光膜的量產,因此凈利潤同比增加。

報告期內,量子點膜、復合膜及COP等高端顯示用光學膜產品銷售額達87,065.52萬元,同比增長42.78%。公司繼續推動生產改革及優化,復合光學膜良率提升及銷售額增長帶動公司利潤增長。2024年國內的家電及能耗補貼政策進一步帶動公司高端光學膜的業績增長,同時小尺寸光學膜進入國內一線手機品牌供應鏈,推動國內小尺寸光學膜國產化替代。

激智科技于2024年上半年投資柳宙新材料,公司目前持有其13.64%的股權。柳宙新材料主要研發、生產和銷售道路交通用微棱鏡反光膜。公司現有5條棱鏡型反光膜熱壓線,產品種類涵蓋國標GB/T 18833-2012 和ASTM D4956-16中的Ⅰ、Ⅱ、Ⅲ、Ⅳ及Ⅴ類反光膜,反光車身貼、工作區安全警示標志與防撞欄警示標。

截至報告期末,激智科技已取得專利196項,其中發明專利156項。公司一直專注于功能性薄膜的研發,重視研發投入及增強創新能力,注重下一代研發骨干創新能力培養及建立有效的培養及激勵制度。

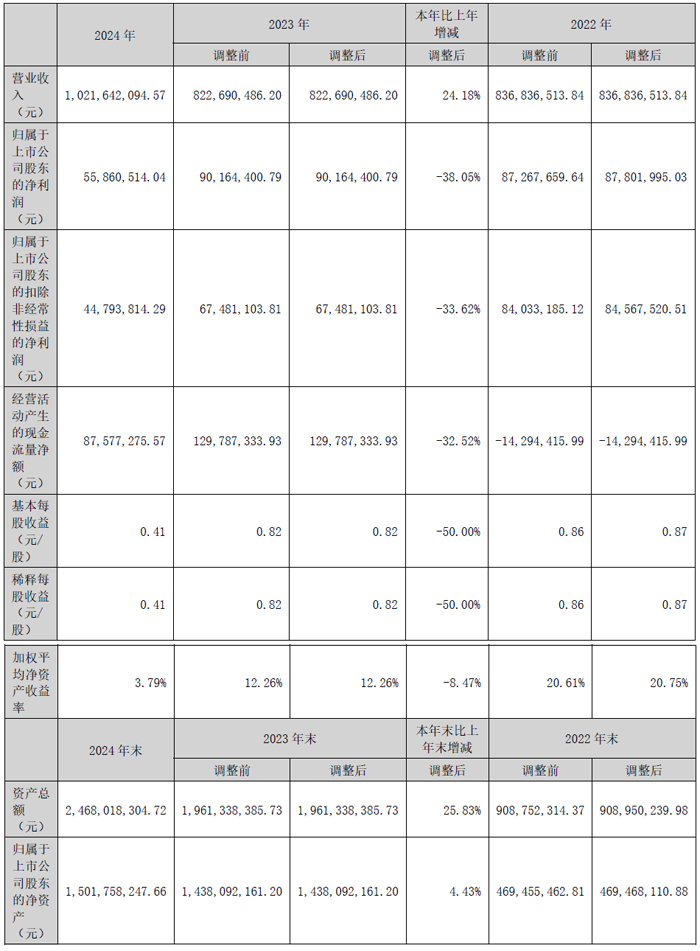

威爾高:營收10.22億元,同增24.18%

2024年度,江西威爾高電子股份有限公司營業收入10.22億元,較上年同期增長24.18%,實現歸母凈利潤5586.05萬元,較上年同期下降38.05%;截至2024 年12 月31 日,公司總資產為2,468,018,304.72 元,較上年同期增加25.83%。

威爾高主營業務是印制電路板的研發、生產和銷售,產品類型包括厚銅板(電機、電控、電源)、MiniLED 光電板、平面變壓器、光模塊等,產品應用于工業控制、顯示、AI 智能、汽車電子、新能源、新一代通訊等領域。

從下游領域來看,工控和電源的營收占比為56.62%,顯示占比21.94%。其中電源產品是公司的細分領域的主力產品,可適用于各種應用場景。隨著數據中心和AI 的發展,2024 年,公司在AI 服務器AC-DC 訂單增長明顯,營收占比為27.81%,DC-DC 新技術研發已完成,新客戶已經完成導入。另外,三電(電機、電控、電源)、薄板、小尺寸Mini 新技不斷累積,應用領域延伸拓展到汽車電子,汽車電子市場和訂單得到增長。

國際貿易復雜多變,得益于泰國工廠順利投產,泰國工廠產能應對國際客戶的需求優勢明顯。泰國本地汽車電子市場布局前景良好,公司圍繞厚銅服務器AC-DC、DC-DC、汽車三電產品為產品方向,快速導入新客戶,拓展新系列,國內、國外形成循環市場,協同發展,效果初現。

2024 年,泰國工廠單體虧損3,924.61 萬元,原因為當年6 月開始投產,產能處于爬坡階段,產能利用率較低,同時因為產能利用率低,固定成本(如折舊、攤銷、水電等)難以被規模攤薄,產品單位成本較高,造成泰國工廠虧損,從而影響公司整體毛利率和凈利率下滑。

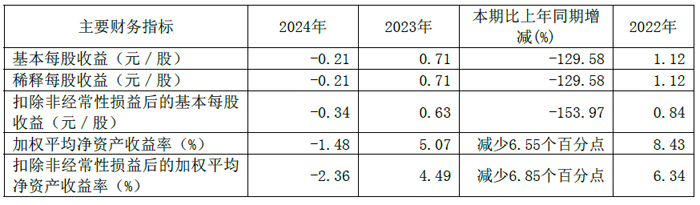

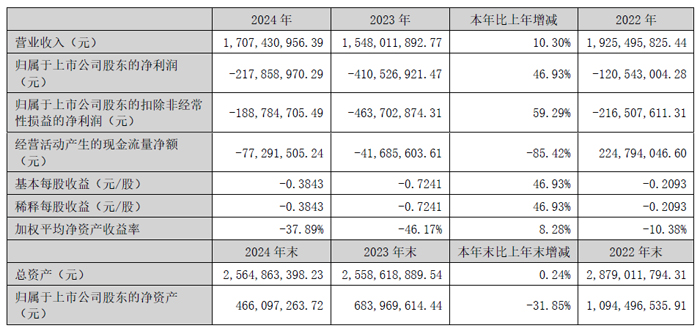

卓翼科技:營收17.07億元,同增10.30%

月21日,深圳市卓翼科技股份有限公司發布2024 年年度報告。報告期內,公司實現營業收入17.07億元,較上年同期上升10.30%,營業成本16.9億元,較上年同期上升5.16%,實現歸母凈利潤虧損2.18億元,較上年同期上升46.93%。

報告期營業收入上升的主要原因系消費電子類產品收入上升所致;營業成本上升的主要原因系營業收入上升。歸屬于上市公司股東的凈利潤上升的主要原因系本期通過資源整合、提升產能利用率,強化成本管控等措施實現降本增效,毛利率較上年同期較大幅度提升所致;資產減值損失較上年減少121,932,667.87元。

卓翼科技以擁抱萬物互聯,引領中國智造,助力全 球 創新 為戰略目標,深耕 3C 領域二十余年,聚焦網絡通訊、消費電子以及智能硬件產品的研發、生產和銷售。公司始終專注于5G 與 AIoT 技術的融合創新,經過多年的深耕發展,公司在智能終端設備、智能家居、智能車載終端等領域的市場空間得到有效拓展。通過深挖智能終端在醫療健康、文教娛樂、智慧家庭等領域的應用,實現 “5G+生態鏈全方位的深度布局。公司主要以ODM/JDM/EMS 等模式為國內外的品牌渠道商提供合約制造服務。

報告期內,卓翼科技研發投入48,467,897.49元,占營業收入比重2.84%,較上年同期下降16.98%。

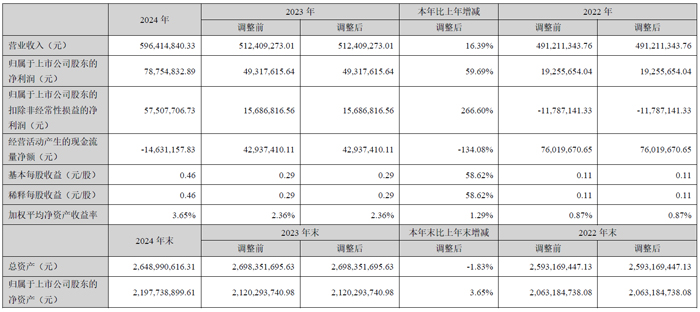

金溢科技:營收5.96億元,同增16.39%

報告期內,深圳市金溢科技股份有限公司實現營業收入5.96億元,較上年同期上升16.39%,實現歸母凈利潤7875.48萬元,較上年同期上升59.69%。

報告期內,金溢科技不斷提升管理水平和組織效能,緊密結合市場需求與自身優勢提升市場競爭力,持續聚焦主營業務,大力發展智慧高速、城市數字交通、車路協同、汽車電子等核心業務集群。

汽車電子業務方面,報告期內,金溢科技加大了前裝產品的市場開拓力度,形成了由基礎車聯網設備(ETC/V2X-OBU)、智能座艙系統(CMS 電子后視鏡)、高壓電氣平臺(800V PDU 控制器)及智能進入系統(UWB 數字鑰匙)組成的完整解決方案體系。公司一站式服務模式可滿足車企對汽車電子產品的多樣化需求,還可為整車企業提供車規級IT電子產品定制化開發服務,涵蓋硬件設計、嵌入式軟件開發和系統集成等全流程技術支持。公司依托二十余年IT電子產品開發經驗以及完善的車規級汽車電子供應鏈體系,聚焦汽車微控、智控需求,將電子技術與汽車零部件結合,打造了集ETC前裝、V2X前裝、數字鑰匙、DVR、CMS后視鏡、PDU控制器等涵蓋座艙域、車身域以及影像系統的汽車電子產品矩陣,全面助力主機廠打造“聰明的車”,賦能汽車自動駕駛及智慧出行。

報告期內,金溢科技汽車電子業務實現營收1.71億元,占比28.69%,與上年同期相比增長103.07%。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃