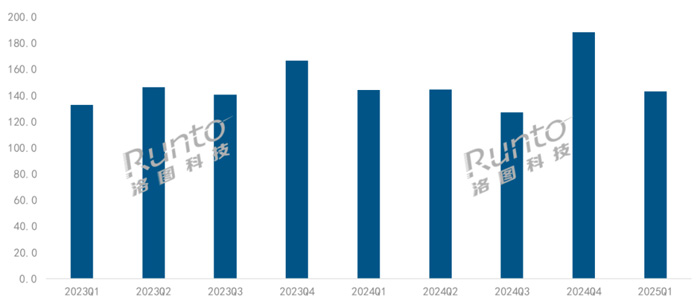

根據洛圖科技(RUNTO)最新的《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告,2025年第一季度,中國智能投影市場(不含激光電視)銷量為143.2萬臺,同比微降0.8%;銷額為23.7億元,同比微增0.3%。

2023-2025Q1 中國智能投影市場分季度銷量

相比其它的消費電子產品,智能投影零售市場的表現并不算理想,一定程度上也折射了政策市的消費節(jié)奏錯配。一方面,2024年第四季度,受國補政策延續(xù)性不明朗與雙十一大促雙重刺激,市場在年末出現爆發(fā)式增長,提前透支了一部分2025年第一季度的需求;另一方面,國補常態(tài)化后,大量潛在的需求消費者因預期即將到來的第二季度“618大促”而在第一季度持幣觀望。

此外,由于投影儀并不在國補政策覆蓋的核心品類中,各地區(qū)因地制宜的政策存在銜接不暢,導致了消費行為的放緩;同時,手機、智能平板等中小尺寸影音設備正式進入國補名單,也擠壓了大屏娛樂產品的市場空間。事實上,中國彩電零售市場在第一季度也呈現出零售量下降的局面。

不過,國補對投影市場的產品結構和均價仍然存在著積極影響。量降額漲即反映了市場均價的提升,根據洛圖科技(RUNTO)線上監(jiān)測數據顯示,2025年第一季度,500-999元價格段的銷量反超0-499元,成為第一主銷價格段,且份額大幅上漲13個百分點;同時5000元以上價格段的銷量占比也提升了1.6個百分點。

此外,國補更有利于資源聚集的主流品牌,TOP4品牌的合計份額從2024年第一季度的32.7%提升到了2025年第一季度的44.1%,一些中小品牌銷量減少甚至正退出市場。

1LCD市場份額微降;中小品牌憑借低價占據銷量榜前列的現象被完全打破,量額排行榜趨于一致

根據洛圖科技(RUNTO)線上監(jiān)測數據顯示,2025年第一季度,1LCD技術在線上市場的銷量占比較去年同期微降0.2個百分點,為69.1%。

2023-2025Q1 中國智能投影線上市場分技術銷量結構

供應鏈端,中國企業(yè)京東方和TCL華星光電為全球投影機市場供應了超9成的1LCD液晶面板,且共同致力于分辨率和透過率的提升,分別推出了2.69英寸FHD和5.5英寸4K新品。

品牌端,往年的中小品牌憑借低價占據銷量榜前列的市場現象在今年被完全打破,量額排行榜變得趨于一致。

根據洛圖科技(RUNTO)線上監(jiān)測數據顯示,2025年第一季度,1LCD市場中,小米強大的品牌號召力和“新年貨”的屬性,助其在量額榜上位居首位,且份額均超20%;

大眼橙千元檔產品表現良好,在銷額維度上升至第二位,銷量維度升至第三名;康佳在銷量榜位居第二位,主力產品價格在500元以下;哈趣隨著2024年底新品Q1的上量,現在銷額維度上排名第三;小明在銷量維度位居第四,NEO系列的多彩設計受到年輕消費者青睞,在內部占比最高。

DLP銷量占比穩(wěn)定在三成;頭部品牌格局穩(wěn)定,TOP4合計份額增至超93%

根據洛圖科技(RUNTO)線上監(jiān)測數據顯示,2025年第一季度,DLP技術在線上市場的銷量份額為29.4%,較去年同期微增0.1個百分點。同時,均價達到3351元,同環(huán)比均有所提升。

供應鏈端,TI(德州儀器)在2024年推出了6款大尺寸光閥,主要瞄準商用和工程市場;2025年可能針對消費級市場推出0.47英寸以下規(guī)格的4K方案。

品牌端,DLP市場格局相當穩(wěn)定。銷量和銷額TOP4品牌均為極米、堅果、當貝和Vidda,合計份額均超過93%,且有所上漲。

3LCD市場迎來新技術方案:三芯三色全彩引擎

作為偏中高端的另一技術,3LCD在2025年第一季度線上市場的銷量占比也微幅上漲0.1個百分點,銷量則逆勢上漲3%。

技術方面,4月24日,在“第五屆CSPC中國智能投影產業(yè)高峰論壇”上,愛普生推出了“三芯三色全彩引擎”解決方案,可進一步減少亮度損失和產品體積。產品方面,老牌廠商松下再發(fā)布一款3LCD智能投影新品。

關于LCoS、2LCD、FSHD等新型技術

今年第一季度,由科金明代工的搭載2LCD技術的飛利浦智能投影新品上市,宣稱亮度遠超1LCD,達到2000+流明,分辨率為FHD,定價在4000元以上。

采用海思的國產LCoS解決方案的投影產品,可能延遲至下半年上市。

此外,一種FSHD技術,屬于1LCD范疇的,采用場序顯示原理+單色MONO液晶屏+RGB三色光源的投影顯示技術,預計在第四季度完成驗證,這也是國產投影未來突破的方向之一。

4K、激光、三色是市場熱點和趨勢

在亮度和清晰度的兩大基礎維度上,激光光源與4K分辨率構成智能投影畫質革命的雙核引擎。

根據洛圖科技(RUNTO)線上監(jiān)測數據顯示,2025年第一季度,4K產品在線上市場的銷量份額達到9.3%,較去年同期上漲3.9個百分點,銷量同比上漲68%;激光(含混光)產品銷量占比達到12.6%,較2024年第一季度上漲3.5個百分點,銷量同比上漲34%;(4K+激光)在線上整體市場的銷量份額則為8.1%,量級漲幅達到114%。

2025年,入門級4K激光投影市場的爭奪戰(zhàn)正在打響。第一季度,4K激光投影市場中,5000-7999元價格段仍占據半壁江山,但4000元以下價格段的銷量份額已躍升至23.0%;4月,Vidda推出的新品M2 Pro國補后價格為3679元,預計在年中,會有更多品牌的新品價格全面下沉至3500元檔位,一些高端產品特征將轉變?yōu)橹卸水a品標配。

接下來,隨著3LCD和LCoS三色方案的推出,4K+三色+激光會成為更細分的潛力賽道。2025年第一季度,這一產品的市場滲透率為7.3%。

2023-2025Q1 中國智能投影線上市場細分銷量份額

預計2025年上半年銷量達到310萬臺,上漲7.3%

進入第二季度,市場將迎來一波新品發(fā)布潮,加上第二季度可預見的6.18大促與“國補”政策的雙重驅動,伴隨而來的是全年銷售小高峰。

洛圖科技(RUNTO)預測,2025年上半年,中國智能投影市場銷量預計達到310萬臺,同比增長7.3%。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃