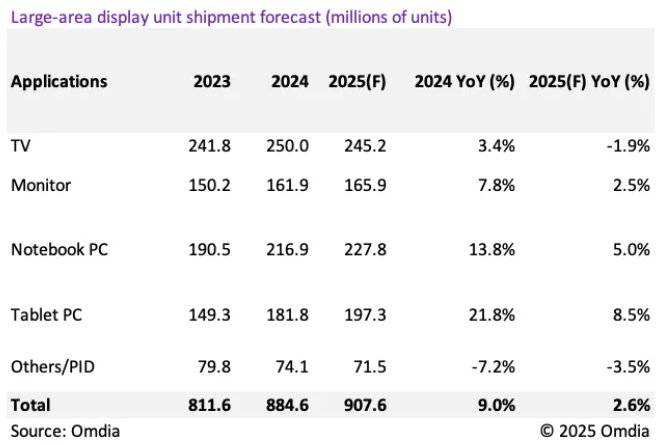

根據(jù)Omdia最新發(fā)布的《大尺寸顯示面板市場(chǎng)追蹤報(bào)告》,2025年全球大尺寸(9英寸以上)顯示面板出貨量預(yù)計(jì)將同比增長(zhǎng)2.6%。受全球經(jīng)濟(jì)不確定性和美國關(guān)稅擔(dān)憂的影響,這一增速較2024年有所放緩。

電視和商用公共信息顯示(PID)應(yīng)用預(yù)計(jì)將出現(xiàn)負(fù)增長(zhǎng),整體市場(chǎng)前景反映出行業(yè)在潛在衰退風(fēng)險(xiǎn)下的謹(jǐn)慎態(tài)度。值得注意的是,夏普已于2024年第三季度停止其日本10代線工廠的LCD電視面板生產(chǎn),而中國面板廠商則采取保守策略控制LCD電視面板出貨,以協(xié)助穩(wěn)定面板價(jià)格。其他/PID類別面板的出貨量依然對(duì)宏觀經(jīng)濟(jì)環(huán)境高度敏感。

Omdia首席分析師Peter Su表示 :“預(yù)計(jì)2025年大尺寸LCD面板出貨量將同比增長(zhǎng)2.6%,出貨面積同比增長(zhǎng)4.3%,但這一增長(zhǎng)明顯低于2024年。由于2025年第一季度的提前拉貨以及潛在全球經(jīng)濟(jì)衰退的風(fēng)險(xiǎn),面板廠商擔(dān)心下半年需求會(huì)減弱,因此在生產(chǎn)規(guī)劃上趨于保守,更多聚焦在出貨面積的提升而非數(shù)量增長(zhǎng)。由此,2025年LCD電視面板出貨量預(yù)計(jì)將同比下降1.9%,但出貨面積則將增長(zhǎng)4.6%。此外,受財(cái)務(wù)表現(xiàn)不佳影響,廠商對(duì)LCD顯示器市場(chǎng)也持謹(jǐn)慎態(tài)度,預(yù)計(jì)該市場(chǎng)出貨量?jī)H將同比增長(zhǎng)2.5%。”

Peter Su繼續(xù)表示: “大尺寸OLED出貨預(yù)計(jì)在2025年實(shí)現(xiàn)20.4%的單位同比增長(zhǎng)和12.9%的面積同比增長(zhǎng),但增速也將低于2024年。中國廠商預(yù)計(jì)將減少平板電腦用OLED出貨,同比下降9.2%,而韓國廠商將略有增長(zhǎng),同比上漲1.2%,導(dǎo)致整體平板OLED市場(chǎng)預(yù)計(jì)將下降1.8%。在價(jià)格偏高的背景下,OLED平板在中國面臨挑戰(zhàn)。不過,中國廠商預(yù)計(jì)將在2025年提升筆記本用OLED出貨,同比增長(zhǎng)5.4%,而全球筆記本OLED出貨量預(yù)計(jì)將大增47.0%。此外,受韓國電視品牌擴(kuò)張計(jì)劃推動(dòng),OLED電視出貨也將增長(zhǎng)。OLED顯示器與筆記本OLED出貨量在2025年預(yù)計(jì)將實(shí)現(xiàn)兩位數(shù)增長(zhǎng),主要受韓國廠商積極策略帶動(dòng)。”

2025年,大尺寸面板總營(yíng)收預(yù)計(jì)將達(dá)727億美元,同比增長(zhǎng)3.5%,但低于2024年14.8%的營(yíng)收增幅(2024年達(dá)703億美元),當(dāng)年受益于出貨增長(zhǎng)與LCD電視面板價(jià)格上漲。盡管2025年整體出貨增速放緩,但在電視等品類尺寸持續(xù)上移的推動(dòng)下,營(yíng)收增長(zhǎng)將快于出貨量增長(zhǎng)。預(yù)計(jì)2025年大尺寸面板出貨面積將同比增長(zhǎng)4.3%,高于出貨量增幅。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃