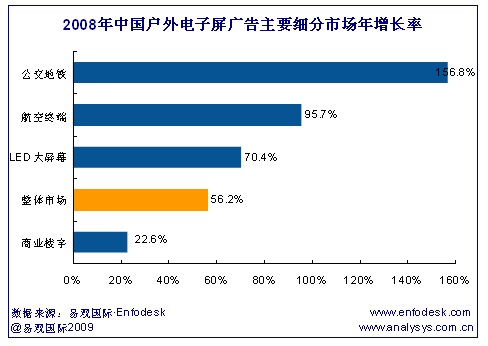

根據易觀Enfodesk發布《中國戶外電子屏市場年度綜合報告2009》數據顯示,2008年第1季度至2008年第4季度,中國戶外電子屏廣告市場整體規模為65.3億元,比2007年增長56.2%。

在2008年之前一直是以分眾傳媒為首的商業樓宇電子屏廣告引領整體市場向前發展,而2008年,中國電子屏廣告市場則出現了多元化發展,公交地鐵、航空終端和LED大屏幕廣告則開始引領市場。其中,公交地鐵領域的運營商的廣告收入與2007年相比增長了156.8%,大幅領先于其它電子屏廣告市場,而商業樓宇電子屏廣告市場的同比增長僅為22.6%。

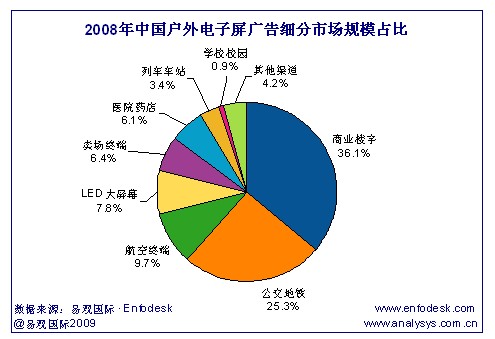

易觀國際(Analysys International)對中國戶外電子屏廣告市場的研究顯示,2008年公交電子屏廣告市場規模已占到整體市場的25.3%,排在所有細分市場的第2位,排在第1位的仍然是起步較早的商業樓宇電子屏廣告市場,但兩者差距正逐步縮小。四大主要細分市場在2009年發展的部分看點如下:

商業樓宇電子屏廣告市場,至2008年第4季度,商業樓宇電子屏廣告市場規模已達6.48億,扣除季度性因素影響,市場季度實際增長率穩定在11%左右,主要來自于分眾傳媒等企業自2006年開始的半年一次的約15%的提價,以及企業廣告定制化解決方案等深度服務措施。

在目前市場格局比較穩定的前提下,市場內企業需注重技術、內容、運營等方面的精耕細作,并通過此努力改變市場格局。2008年,該市場出現的創新主要有兩類:一類是電子屏互聯網化,另一類則是電子屏的互動化,但都處于起步階段。與數碼刷屏相比,在電子屏上創新取得投資回報的速度顯然要慢,因此2009年商業樓宇渠道發展的重點還是數碼刷屏。

公交地鐵電子屏廣告市場,至2008年第4季度,中國公交地鐵電子屏廣告市場規模已達到4.93億,扣除季度性因素影響,全年季度復合增長率約為19%,是中國戶外電子屏廣告市場中的增長速度最快的市場,比2007年增長156.8%,同時也是整體市場中規模僅次于商業樓宇電子屏廣告市場的細分市場。增長的主要原因在于華視傳媒等主流企業廣告主數量和質量的大幅拓展,這種全國聯播網絡打破了國內廣電分割經營的狀態,規模效應突出,媒體價值與受眾關注度也在提高,因而受到注重全國投放的廣告主市場認可。

與樓宇、航空市場相比,公交地鐵電子屏主要面向大眾消費者,這一受眾人群人數眾多,質量成階梯型分布,能夠滿足國內廣告主的多方面需求,而且其主要行業客戶快消品抵御金融危機的能力也較強。2009年,公交地鐵電子屏運營商應繼續完善廣告監播與收視率調查的工作,提供更加優質的電視節目等,全方位提高戶外電視媒體的廣告服務能力。

航空電子屏廣告市場,至2008年第4季度,中國航空電子屏廣告市場規模已達1.72億,北京奧運對機載電視有較大的促進作用,但對機場電視有一定的負面效應,因首都機場電視在奧運期間只允許奧運贊助商投放廣告。奧運會結束后市場增速正在趨緩,主要因為機場、機載電視等資源已基本被開發完畢,市場主要廠商將精力逐漸向數字框架廣告轉移。從航美傳媒2008年第4季度的財報來看,其機場電視和機載電視的廣告資源利用率分別只有22.2%和40.3%,說明航美鋪設的資源還有大部分沒有被用到,待經濟好轉后應有較大的提升空間。

由于機場的不斷擴建,因此各廠商對機場渠道新增廣告資源的爭奪日趨激烈。從戰略上講,機場渠道媒體運營商不僅要開拓電子屏廣告市場,還要逐步滲透傳統媒體市場,進行傳統媒體與新媒體的全效傳播,同樣,傳統媒體巨頭也可以逐步滲透電子屏廣告市場,未來的競爭將是全方位的。

LED大屏幕廣告市場,至2008年第4季度,LED大屏幕廣告市場規模已達1.43億,比去年同期增長52.1%,扣除季度性因素影響,全年季度復合增長率約為11%。主要原因在于一是媒體資源不斷增加,覆蓋范圍逐漸擴大;二是由于中國戶外廣告管制嚴格,已經形成的LED屏幕成為稀缺資源,提價因素明顯。

由于LED大屏媒體的運營成本巨大,在金融危機資本蟄伏的背景下,如何過冬成為運營商首先考慮的問題。幾家獲得融資較多的廠商本計劃于2008年或2009年上市,如果不采取必要的措施,這種愿望現在幾乎成為泡影。在投資方看來,“抱團過冬”對于雙方投資人來說是一種能有效降低風險的手段,因此易觀國際預測該市場未來將進一步整合。(易觀國際分析師:周海泉)

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃