LED電視成為電視市場的新主角

青島海信電器股份有限公司總經理劉洪新,現在最關心的是LED電視(LED背光源液晶電視)。“我們目前的市場占有率約30%,這個數據意義重大。”他說。

三星研究院的報告顯示,2010年全球LED電視出貨量將達2500萬臺,滲透率將提升到16%,較去年的400萬臺成長了5倍;預期到2013年全球出貨量將挑戰1.7億臺,滲透率將達79%。中國市場同樣也在跑步進入LED電視時代,今年全年預計銷量已經從年初的300萬臺上調到現在的近1000萬臺,LED電視的普及率將達到30%以上。

LED電視最終會代替LCD(傳統的CCFL背光源液晶電視),成為電視市場的新主角,就像過去平板電視取代顯像管電視一樣。這場大變局意味著,全球每年1億多臺、中國每年4000萬臺的電視總銷量,都將變成LED電視。如果海信能一直保持30%的LED電視占有率,那么海信電視將沖進全球電視排行榜的前列,目前全球電視銷量排名第一的三星的市場占有率為24.4%(1~6月份數據)。劉洪新所說的 “意義”可見一斑。

每一次顯示技術的更替都會帶來全球和中國電視品牌格局的變化,上一次是三星取代了索尼,海信、創維則取代了長虹、康佳,這一次歷史將怎樣演繹?誰也不想成為被取代者,電視領域新的戰爭開始了。

三星LED電視是戰爭發動者的預謀

戰爭發動者的預謀

與平板電視取代顯像管電視不太一樣的是,LED戰爭的發動者是平板電視市場的“領頭羊”三星,而不是跟進者。

2009年初三星在全球范圍內上市大尺寸LED電視時,所有人都驚詫于三星的動作這么快,就當所有人都覺得三星不過是在推高端形象產品時,2009年全年三星 LED電視已經賣出了260萬臺,三星內部稱之為“空前的成功”。2009年底,三星給出了新年度的LED電視銷售目標——2010年1000萬臺。業界才“幡然醒悟”,LED時代真的快要來了。

首先,在LED電視上擁有技術儲備但一直在等待機會的LG、索尼等巨頭開始全力投入資源反撲;接著,中國彩電企業也開始拋出“轉型計劃”,但它們已經很難擺脫被動的局面。

事實上,三星打的是有準備之戰。早在1995年,三星就邁出了LED事業的第一步,那時三星希望通過將LED用于便攜產品和彩電等,找到新的市場空間。此后,三星一直在做技術儲備和產業鏈的梳理工作。直到市場成熟,2009年4月,三星電子和三星電機攜手創立了三星 LED公司,三星LED電視全球大面積上市。

如果說2009年三星在LED上只是小試牛刀,那么2010年就是真正地發動了戰爭。醞釀已久的各項市場策略,開始逐一露出崢嶸。分析機構評價三星在電視上的布局是,“三星的電視機產品涵蓋了所有市場區隔,能夠有效地以較市場平均價格更具競爭力的價格和對手競爭。”

沒錯,價格策略成為三星打開LED市場的最有力武器。在中國市場,2010年1月三星LED電視的均價是17600元,到了8月已降至11600元,降幅超過30%。同時,三星電子第二季度財報顯示:銷售額同比增加16.6%,達37.89萬億韓元(約合人民幣2167.69億元);營業利潤同比增加 87.5%,達5.01萬億韓元(約合人民幣286.62億元)。正是由于高、中、低的完整產品布局,使得三星可以穩妥地利用價格策略又不會損失利潤。松下電視的負責人曾感慨:“三星的降價速度已讓松下舉步維艱。”

那么,三星發動這場戰爭的戰略考慮是什么?在原先的CCFL液晶電視領域,三星已經很難甩開與競爭對手之間的距離,利潤空間相應變小。三星在液晶領域打造垂直產業鏈的模式,已經成為全球電視廠家的標準模式。就在2009年初三星全面上市LED電視之際,京東方剛剛宣布要建立8代液晶面板生產線。而一直以來中國因為沒有高世代面板生產線(6代以上),在大尺寸液晶電視的生產上必須依賴進口面板。2009年底,中國在建的高世代面板生產線已經達到六七條。

中國在液晶電視上建成完整產業鏈意味著,液晶電視將馬上進入微利時代。這對三星來說是無法接受的。三星開始切入新的技術領域。從技術概念上來看,LED電視只是在原來的液晶顯示技術上將CCFL背光源換成LED背光源,從而達到畫質和節能上的改善。但從產業鏈上來看,LED電視從液晶面板到液晶模組都要發生改變。這需要必要的技術積累,三星打的就是這樣的時間差:中國高世代液晶面板生產線到2011年底才能投產,而開發LED液晶面板也需要時間。

三星發動LED戰爭的目的可以說已經達到。據DisplaySearch統計,今年第二季度三星在全球平板電視市場占有率又增加了2個百分點,達到了 24.4% ,創下該公司的新紀錄。在LED和40寸以上電視的市場占有率維持了第一名的領導地位。如果2010年LED電視全球銷量達到2500萬臺,那么三星的 1000萬臺將占到40%。

近日,三星稱要下調今年LED電視的銷量,從1000萬臺下降到900萬臺。但這并不是說三星在LED電視上的用心有所改變,業內更多的猜測是,“三星下調LED電視出貨目標,很可能是一種策略。”年初三星電子很可能故意拋高銷售目標,使整個LED產業鏈的產能開動起來,現在下調銷售目標,自然LED芯片、封裝甚至導光板價格都會下調,LED電視的成本自然也會降低。這就有可能將LED電視的普及期,再往前拉近一些。

有人認為LED電視不過是過渡的顯示技術,真正替代液晶顯示技術的是OLED(有機顯示,可折疊彎曲、透明顯示)。不過,三星在 OLED技術上的布局似乎也走在了前沿,根據UBIndustryResearch調查,三星的OLED銷售額在2009年已占到全球市場份額的73%。目前,三星旗下的行動顯示公司(SMD)擁有全球最大的OLED面板生產線。該公司表示將于2011年5月量產5.5代主動式有機發光二極管 (AMOLED),2012年開始量產30英寸以上大尺寸AMOLED面板。當LED電視無利可圖時,三星可轉投OLED。

因此,就算LED電視僅是過渡技術,但在這場過渡中,主導權仍然牢牢控制在三星手中。

中國企業如何應戰LED電視之爭

中國企業應戰

TCL 集團董事長李東生,面對TCL多媒體上市公司(含彩電業務)今年上半年凈虧損2.93億元的現狀說了這樣一句話:“去年年底在做產品規劃時我們只規劃了一條面對高端市場的LED背光液晶生產線,結果后來LED背光模組價格下降幅度超出了我們的預料。”李東生直言TCL在互聯網電視和LED背光電視的戰略抉擇上判斷錯誤。

不過,像TCL這樣今年上半年彩電利潤不佳的彩電企業并不在少數。四川長虹上半年實現營業收入186.12億元,同比增長 40.18%,而凈利潤只有4063萬元;康佳集團上半年收入79.4億元,同比增長53.52%,凈利潤卻只有5089萬元,同比下滑36.63%;創維數碼雖然還沒有公布半年報,但從其上一財年的報告看出(到3月30日),上一財年的下半年創維毛利率已由22.7%降到20.4%。

從創維2009年底發布的2010年彩電戰略來看,創維已經做好“轉型LED”的準備。事實上,長虹、康佳等國內彩電廠家從2009年3月起,便已經推出 LED新品。從時間上來看,中國彩電廠家LED電視的新品推出并不比三星、LG、索尼落后。此后中國彩電廠家就一直在做LED產品布局。業內曾預計,今年五一節應該是中國彩電廠家發力LED的最好時點。這就說明,中國彩電廠家并不是全部沒看到LED電視的前景,只不過一切并沒有按計劃進行。

創維數碼董事局主席張學斌的解釋是,2009財年毛利率走勢變化主要由于價格壓力,上半年毛利率高是由于旗下網絡電視賣得好,但下半年競爭對手也推出同類產品,價格拼得比較兇,加上LED產品還未形成產品陣容,毛利率自然受壓。LED電視導入速度有所延遲,對彩電產品的盈利能力產生一定程度的影響,成為很多彩電廠家在財報中解釋利潤下降的主要理由。

海信在LED上的布局與策略與三星有些相似

為什么LED電視導入速度延遲了?除了像TCL那樣在戰略上判斷錯誤之外,更大的原因在于中國彩電廠家受累于產業鏈的不完整。中國彩電廠家獲得LED面板的速度顯然要遲于三星、LG等日韓企業,一步遲就步步遲,這是產業鏈不完整的第一個后果。第二個后果是,面板的突然跌價讓中國彩電廠家措手不及。1至4月份液晶面板價格暴漲,但到了5月份,面板價格卻突然大幅縮水,跌幅高達8%至10%, 8月份的液晶面板價格更是環比下跌4%、同比下跌15%,創下今年以來最大跌幅。而之前中國彩電廠家普遍樂觀地預判了2010年形勢,均采取了提前采購甚至囤積面板。

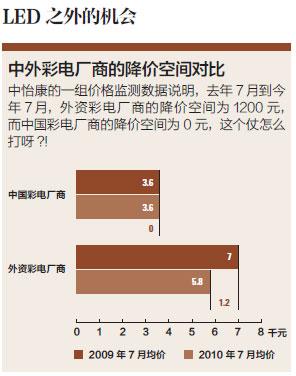

在這種情況下,中國彩電廠家都在忙著消化LCD庫存,哪兒還有心思布局LED電視。相反,那些擁有完整產業鏈的日韓彩電廠家則可以輕裝上陣。中怡康的一組價格監測數據似乎說明了中國彩電廠家的被動地位:去年7月份在中國電視市場上,國產彩電的均價是3600元,外資是7000 元;今年7月份國產彩電的均價仍然是3600元,外資卻變成了5800元,而且在32英寸等個別尺寸彩電的均價上,國產和外資幾乎是一樣的。

本來應該是中國彩電廠家殺手锏的價格戰,卻被外資拿走了。產業鏈不完整的中國彩電廠家,根本無暇用價格利器擴大銷售規模,因此,在由三星等日韓企業發動的這場LED戰爭,中國彩電廠家第一階段即告負。

不過,并不是所有中國彩電廠家都輸了第一階段戰爭,海信電器的半年報業績十分漂亮:營業收入94.89億元,同比增長27.95%;實現凈利潤 2.47 億元,同比增長47.8%。利潤增長的原因在于LED銷售力度的加大,在1~8月的中國LED電視市場,海信名列第一。而先前曾在液晶電視市場處于第三位置的TCL,在LED電視市場已經退到第九,三星則位居第三。

與其他中國彩電廠家有所不同的是,海信在LED戰略推進上是堅決的。2008 年7月海信便推出了42英寸超薄LED液晶電視;2008年8月,海信建成投產了中國第一條LED背光模組生產線。當2009年下半年其他彩電廠家猶豫的時候,海信通知經銷商:“LED將是海信平板電視的核心產品。”這意味著,渠道推廣工作正式大面積展開。此時,海信已經形成完整的LED產品線(從19英寸到55英寸)。劉洪新稱,今年底海信LED電視的銷售量將占海信電視整體銷售量的50%,在全國LED電視的比例將保持30%左右。

海信在LED上的布局與策略與三星有些相似。從某種意義上講,海信已經不是LED戰爭的應戰者,它應該被稱之為中國電視市場上LED戰爭的發動者,當然也如三星贏得了全球LED市場先機一樣,海信至少搶占了中國LED市場的制高點。

不過,這只是第一階段的戰爭。中國彩電廠家還有大把機會反攻。而且據中國視像行業協會副會長郝亞斌介紹,從產業鏈上來看,雖然還要受制于面板廠家,但是整機技術上并沒有太多的障礙,LED電視的畫質效果反而更多地控制在彩電廠家手中,比如普通的液晶面板(非LED面板)加上LED背光源也可以做成LED電視。目前,國際電工委員會(IEC)已確定由海信牽頭制定LED液晶背光分規范國際標準。從技術上看,相比于CCFL液晶電視,中國彩電廠家在LED電視上占有更大的主動地位。

消化掉庫存之后的中國彩電廠家,已經開始明顯加大了LED的銷售力度,并且取得了效果。比如TCL,今年初在中國 LED市場的占有率幾乎為零,8月份的占有率已經達到7.1%。李東生在接受采訪時表示,TCL多媒體預計到年底銷售80萬~100萬臺LED液晶電視, “到年底的時候LED產品占公司總銷量的30%左右,明年初步規劃大概有60個產品將采用LED背光源”。30%,也是很多中國彩電廠家的一個產品結構比例。

業內普遍認為,今年國慶節將是LED戰場的一個新結點。已有中國彩電廠家將42英寸LED電視的價格拉低到5000元之內。中怡康彩電分析師彭顯東說:“2009年5月42英寸LED電視與LCD電視的價差是3.5倍,7月份已經變成了1.6倍,預計國慶期間將變為1.5倍,這也是 LED普及大潮的開始。”

LED戰爭才剛剛開始。所幸的是,這個時候擅長利用價格戰的中國彩電企業似乎又回來了。但真正讓人擔心的是,顯示技術不斷升級換代,中國企業卻始終擺不脫被動跟隨的局面。在這一輪新的角逐中,LED戰爭會不會才剛剛開始,卻馬上結束了。

除了LED電視 還有那些機會可以爭取

LED之外的機會

接下來,整個彩電業都將面臨更為復雜的挑戰,彩電業的邊界將被打破,站在彩電企業面前的競爭對手,不再只是曾經的行業內的冤家對頭,是來自“外太空的外星人”。

“以往,我們還在行業內考慮產品與產品的競爭、產業鏈與產業鏈的競爭,今天,我們發現集聚了大量資源的‘平臺型’企業已經試圖從我們的隔壁穿墻而入……我不知道,我面對的下一個競爭對手是誰?!”展望前景,劉洪新有點憂心忡忡。

他所說的“隔壁穿墻而入”事件指的是:美國硅谷宣布要重新發明電視,Google TV雖然上市需待時日,但已正式發布,蘋果、英特爾等IT企業也在醞釀最新的智能電視……這些“穿墻者”沒有垂直的產業鏈,但是有集聚了大量資源的“平臺”,還有尚佳的盈利能力。最近,蘋果公司股價竟一度超過了中石油,成為僅次于美孚集團的全球第二大公司。擁有資源平臺和資本的這類公司,完全不受顯示技術產業鏈的控制,它們通過讓索尼或者三星等傳統彩電企業代工的方式制造電視機,而通過開放的資源平臺售賣內容獲得利潤,也就是蘋果公司的模式。

這類競爭者在給中國彩電廠家帶來壓力的同時,其實也帶來了啟發,因為后者也不擁有完整的顯示技術產業鏈。而事實上,互聯網電視就是中國彩電廠家在此種模式上的探索。通過互聯網電視,彩電廠家可以通過“在線”和“后臺”的方式把每臺屬于自己品牌的電視都“管”起來,彩電廠家就像一個廣電運營商一樣負責為消費者推送電視節目。

但很不幸的是,今年5月開始,國家廣電總局對互聯網電視的視頻節目實施了管制,只有取得互聯網電視牌照的企業才可以向互聯網電視推送視頻節目。到目前為止,只有CNTV、杭州華數、百視通三家獲得該牌照。所有中國彩電廠家均被排斥在外,更令它們無法接受的是,在對待互聯網電視節目收費問題上雙方也有分歧,彩電廠家自然不愿交錢,但三家牌照商也不可能在現階段向消費者收錢。這一狀況直接導致互聯網電視在中國裹足不前。中國彩電廠家對于新模式的覬覦也如美夢一場,破碎了。

雖然國家廣電總局的這條法令也禁止了谷歌、蘋果等企業的進入,但是中國彩電廠家的視野應該是全球。可是,如果在中國都得不到歷練,又何談全球。更重要的是,互聯網電視可以幫助中國彩電廠家稍微擺脫顯示技術產業鏈的控制。中國彩電廠家似乎已經看透了這一點。在互聯網電視被管制之后,它們開始向開放式軟件平臺進軍。

比如海信9月份推出的Hi-smart智能電視,可以自由安裝、卸載軟件、游戲等應用程序;海信自主研發的HITV-OS操作系統能夠支持開放的應用程序開發環境,可以讓更多開發者參與進來。這就好比蘋果公司的APP store。創維等其他彩電廠家也開始強化電視的其他功能運用,比如創維E70健康運動電視以“酷開健身房”為核心,通過電視內置跑步運動功能,讓消費者根據電視健康教練的指導進行韻律慢跑全身運動,就像一臺跑步機。

中國彩電廠家正在推送除視頻之外的節目內容,郝亞斌稱,這并不違反國家廣電總局的規定。而這種新的商業模式將帶領中國彩電廠家進入一個新的戰場,是脫離顯示技術產業鏈之外的戰場。這樣看來,在LED戰場上的一時得失并不算什么。不過,在新的競爭領域,中國彩電廠家并不能完全占有優勢。他們要面臨新的競爭對手,比如蘋果和谷歌,這些公司甚至比三星、索尼更具創新力,中國彩電廠家又該如何舉步?

最尷尬的結局是,在制造能力上不敵三星、索尼甚至富士康等企業;在新模式創新能力上不敵蘋果、谷歌甚至不知道的競爭者。那么,有可能,中國彩電已無法參與下一場戰爭,更談不上在產品更替中取代誰的問題。所以,現在中國彩電廠家要做的是,既要打好LED戰爭,又要探索出更新的商業模式以占領先機。這對一向處于跟進狀態的中國彩電廠家來說,確實很難。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃