綜觀2011年上半年商用電視市場,奧維咨詢(AVC)數據顯示,酒店行業中,外資品牌在高星級酒店(4-5星級)占據絕對的優勢,國產品牌如TCL、長虹、海信則在除高星級酒店及地產行業外的其它行業領域總體占優,特別是3星級及以下酒店與休閑娛樂領域優勢明顯。

而在商用顯示器領域,外資品牌總體優勢明顯。其中,三星躍居市場第一位,其中近60%的業績均來自于液晶拼接產品的貢獻。同時,松下作為MNT市場的領導品牌,在單屏MNT市場憑借其大尺寸產品仍具有很強的競爭力,上半年幾乎占據45%以上的市場份額。其他外資品牌中,得益于液晶拼接產品需求的高增長,夏普拼接產品銷售業績增長明顯,上半年液晶拼接產品已分別達到總體銷售額業績近60%。同時,LG也正式進入液晶拼接的市場,并取得了良好業績。

四、液晶拼接異軍突起,品牌商之間的激烈競爭推動行業發展進程

液晶拼接由于技術壁壘相對DLP拼接較低,且產品具有相對性價比優勢,吸引了眾多廠商的紛紛涌入,液晶拼接的發展擠占了傳統的DLP一部分市場。夏普2010年推出了60”LED背光超窄拼接產品,打破了三星獨家壟斷的局面,LG也將于2011年在國內主推47”LED背光的超窄液晶屏,挑戰三星46”拼接屏的市場地位。三菱、飛利浦、NEC等世界五百強企業,威創、寧波 GQY、巨洋等國內DLP企業,長虹、TCL等傳統彩電企業,以及唯瑞、賽普等為數眾多的國內專業企業的參與,令液晶拼接市場風起云涌,異常火熱。等離子拼接陣營除歐麗安外,也增加了韓國的CIMA,國內的德浩、神州數碼等公司,也在爭奪大屏拼接的市場份額。

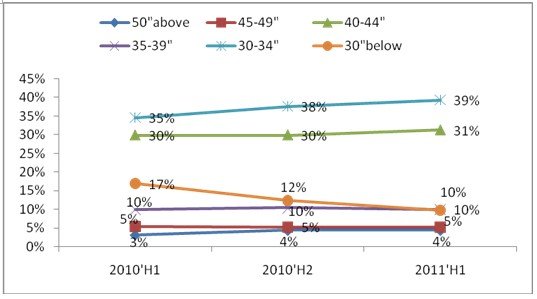

2011年,平板拼接規模占據半壁江山,尺寸多元化趨勢明顯。奧維咨詢(AVC)研究表明,2011年上半年,B2B MNT市場中,拼接產品占比達到一半以上。其中,46寸液晶拼接占主流,占比達到67%,其次是40-44”占比30%,包括40寸LCD和42寸PDP拼接產品,55寸LED背光源和60寸拼接市場已初見規模,銷量占市場3%的份額。

圖3 2011’H1 B2B MNT市場單屏與拼接產品市場份額-銷量

數據來源:奧維咨詢(AVC)

在46寸拼接市場中,三星占據20%的市場份額,居首位,其次是規模較大的國產品牌陣營,包括唯瑞、TCL、賽普等。40-44”拼接市場中,國產品牌由于價格優勢,市場份額也較大,占據近60%的市場;外資品牌中ORION 42寸PDP拼接市場份額最高,近30%。

五、專業的體系支撐與面向行業用戶的產品和市場開發能力,是B2B行業成功關鍵因素

B2B市場游戲規則不同于B2C,專業的思維和構建專業的B2B體系是成功的必備條件,專業的體系中專業的B2B組織架構作為基礎保障,專業B2B產品作為贏得市場的利器,最終通過專業B2B渠道與不同行業的用戶進行溝通和交易。此外,隨著行業競爭日趨激烈及用戶需求的不斷變化,需要深入研究行業用戶的決策和需求特點,明確不同細分行業的定位、目標,以及產品策略,并選擇貼近行業用戶的優勢渠道合作。

六、精耕細分市場,細分市場的解決方案和服務將成為品牌差異化策略

中國B2B行業成功的關鍵是專業的體系支撐,加上面向細分行業用戶的應對和開發能力。隨著需求增長與競爭日益激烈與行業用戶需求差異化,商顯品牌應深耕細分市場,積極尋求、建立其在某一/某幾領域的優勢,甚至建立面向細分市場的產品、解決方案及服務,將是品牌商獲得市場溢價和競爭優勢的重要因素。

在中國商用顯示細分行業市場中,政府、交通、教育、能源資源、酒店等行業極具潛力,擁有較高成長性,需要商顯企業投入更多精力和資源,來將這些細分市場做得更踏實、更深入。

特別說明:

平板商用顯示:FPD B2B

商用電視:B2B TV

商用顯示器:B2B MNT(商用顯示器包括單屏商用顯示器及拼接屏產品)

平板拼接:FPD MV

銷量統計數據:如無特殊說明,該文章中銷量統計數據不包括零售市場出貨數據,僅為專業B2B產品出貨數據

商用顯示器(B2B MNT)銷售統計數據:如無特殊說明,該文章中涉及的MNT銷售數據,不包括數字標牌、廣告機統計數據

大屏幕拼接統計數據:如無特殊說明,該文章中涉及的大屏幕拼接統計數據不包括DLP拼接以及“山寨”液晶品牌拼接數據(山寨液晶拼接品牌:其多數為區域性小品牌,企業規模小,無產品/技術研發實力,且產品沒有通過3C強制認證,低價是其唯一競爭手段)。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃