前言:

回首這一年的發展歷程,無論對于公司還是整個虛擬現實產業,都發生著翻天覆地的變化。個人從創業到融資成功,初步獲得業內認同;VR產業從新生到完善,逐漸呈現繁榮態勢。

為此,VR產業人結合一整年對整個產業的深度觀察與深刻理解,推出年度產業報告。該報告分上下兩部分:報告(上)將對2015年虛擬現實的相關發展加以總結;報告(下)對2016年的產業發展趨勢提出我們的看法。

鑒于VR產業涵蓋的范圍很廣,疏漏之處在所難免,歡迎各位朋友指正。

2015總結(1):產業鏈條初步成型

2015年對整個VR領域而言,意味著產業成型的一年。

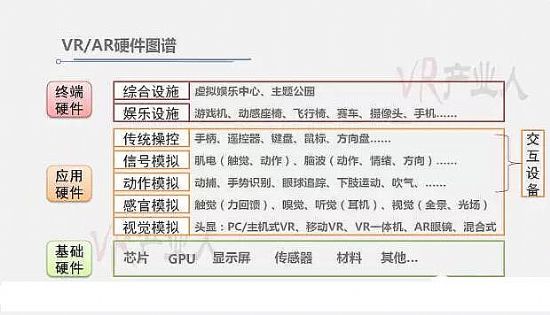

VR/AR硬件圖譜:

對于硬件,我們認為可以分為三個級別:基礎、應用、終端。

基礎硬件:是指對VR/AR構成基本的硬件及物質支持的硬件,包括芯片(CPU、WiFi、存儲等)、GPU(顯示芯片)、顯示屏、傳感器、材料等等。

應用硬件:是指滿足應用層面需要的硬件,具體包括對視覺、觸覺、聽覺、嗅覺等的感官模擬,動作模擬,肌肉、腦電等的信號模擬硬件,以及大量傳統操控設備。

終端硬件:是指提供給用戶使用的終端設備,包括一些簡單的娛樂設施以及諸如The VOID這樣的綜合設施。

VR/AR軟件圖譜:

對于軟件,同樣可以劃分為三個層面:基礎、應用、終端。詳情見圖。

未來我們認為:隨著VR技術的發展,還會有新的軟硬件技術及其硬件的誕生,但基本離不開上述范疇。

VR/AR產業圖譜:

總的來看——

1.芯片端:ARM積極推進芯片層面支持;GPU廠商全面進入。

2.程序語言:出現為VR設計的程序語言,產業發展基礎扎實。

3.引擎:Unity5.1加入對VR支持,多家引擎公司宣稱進入VR。

4.操作系統:谷歌開始研發安卓VR版本,三星GearVR基于安卓的系統優化基本成熟,更多VR ROM(包括基于Windows 10)正在或即將推出。

5.工具:各種類型內容編輯器、交互/聲音SDK已經出現。

6.內容:VR游戲作品日漸成熟;更多行業應用產品研發中。

7.渠道:出現不少內容分發平臺,硬件銷售渠道正在建立。

8.資本:國內外新成立眾多VR基金,各種資本機構推出VR研究報告。

9.平臺:出現針對C端用戶和B端開發者的在線虛擬平臺。

我們可以看到,從產品、資本、市場、渠道,到客戶、用戶,盡管部分鏈條才剛剛建立,但整個產業鏈條已然具備。

2015總結(2):用戶教育初步實現

1.歐美發達國家對用戶的教育基本完成;

歐美地區對VR/AR的認知要更早更快。11月份Greenlight VR(虛擬現實情報分析公司)和TouchstoneResearch(線上市場調研機構)共同完成的美國市場用戶調查顯示:80%的受訪者表示知道VR技術,有10%的人認為自己很了解VR。來自國外銷售渠道超市的反饋,VR設備已可實現自動銷售,這證明了國外市場的用戶教育基本完成。

2.在中國,用戶教育仍在進行中。

相比之下,國內(包含非發達國家及地區)對VR的認知要更晚。通過統計近一年國內VR設備銷售數字,我們認為國內體驗過VR內容的用戶群體達到了200萬以上,而對VR概念有所認識的人群應該有1000萬以上。能夠達到這一數字主要借助了手機VR頭盔、線下VR體驗店兩個途徑。

AR方面,國內的傳播主要依賴手機VR產品,尤其是奇幻咔咔在微信朋友圈的傳播,推動了AR概念的普及。另一方面,MagicLeap的宣傳文案傳播至少200萬微信用戶群體,也讓大眾對AR產生了極大興趣,雖然這些人是被誤導了。

2015總結(3):資本熱度持續走高

1.國外資本走在前列,融資額度巨大;

國外對VR/AR的融資案例時有發生,主要大公司均有投資行為;融資規模也非常龐大。比如今年Jaunt從Google Ventures 和 Highland Capital獲得了6500萬美元C輪融資。最有名的是MagicLeap公司的C輪融資,目前融到了8億美元(計劃10億美元)。

2.國內資本主要在學習與了解階段,投資熱度很高。

我們認為,上半年國內資本停留在“VR是什么”狀態;下半年資本處于“不管VR是什么,一定有價值”的階段,即投資者充滿熱忱地要進入VR領域,但對技術、產品、市場卻一無所知。

2015年,尤其下半年,不斷有新的基金把關注目光投向VR領域,同時,專門的VR基金陸續成立中,預計今年內超過10家。新成立的基金以投天使、A輪為主,并購型基金也在成立之中。

國內二級市場11月份第一次熱炒VR概念股,引發大量投資二級市場的資本機構關注,也進一步吸引一級市場投資機構及個人投資者開始關注并接入VR。

好的消息是,國內先期進入VR領域的企業,尤其是硬件與平臺型企業,均獲得了資本青睞,不少企業拿到了天使輪和A輪融資,包括睿悅、3Glasses、樂相科技在內的企業在本年度完成了A輪和B輪融資,B輪融資額度均接近億元。暴風魔鏡A輪1000萬美元融資的背后有2家上市公司,成為背書最為雄厚的VR企業。

2015總結(4):創業團隊激增,大企業快速進入

1.VR激發大眾創業熱情;

VR市場首先是中小創業者涌入,其中包括不少從大公司離開創業的高管。創業者熱情高漲;VR創業機會非常多,初創企業快速增加。有機構推測,下半年國內可能達到了每天新增一家創業公司的速度。

2.國內外大企業競相進入;

VR前景如何,從大企業的動作就能看出來。2015年是大企業爭相進入VR領域的一年,這成為說服投資者的最佳力證。全球100強企業到8月份的時候就已超過一半涉足VR:或有投資行為,或直接將VR與業務結合。其中,微軟直接推出MR(VR+AR)設備HoloLens,蘋果既有投資行為,也有將其業務(手機、AppStore等)與VR結合的動作。據聞,蘋果會在明年專門推出配合iPhone使用的移動VR盒子——國外年底已有團隊推出了適用于iPhone6系列手機的VR設備。

相比之下,國內大企業的動作稍緩,騰訊動作較快,已涉足游戲、影視播放器、硬件等領域。360手機助手在8月份宣布與雷蛇合作,即將開通VR頻道。百度11月份攜手87870進入VR領域。視頻網站愛奇藝、樂視均有自己的VR版App,樂視還推出了自己的VR設備。阿里巴巴同樣也已有涉足VR的跡象。

3.從業人數大幅增加。

國外與國內相關從業人數均大幅增加。尤其在國內,上半年從業者更像是一個極客圈子,下半年發展至廣泛的創業群體。相信2015年末VR從業人數比年初至少增加30-100倍。

2015總結(5):軟硬件技術仍處成熟階段,國內外差距較大

1.硬件技術尚未成熟,需要繼續進步;

PC式VR方面:以Oculus、索尼、HTC/Valve為代表的三家廠商是VR頭顯設備的三只領頭羊。但即便如此,VR頭顯的硬件技術仍在不斷完善之中,分辨率、可視角度、刷新率是三大性能指標,人體工學涉及用戶佩戴舒適問題,也異常重要。

另一方面,現有的VR頭顯技術令設備臃腫,用戶體驗欠佳,一些企業也在探索投影式VR頭顯方式;部分科研機構在進行光學方面的研究,希望研發出更適合VR的鏡片。

移動VR方面:全球銷量或超過300萬個,三星獲得Oculus的技術支持,在移動端的技術優勢明顯。但移動VR設備尚需重大改進,12月初國內公司小鳥看看發布的Pico1設備,直接配有觸摸板,并采取藍牙方式與手機連接,可算是一次重大創新。

VR一體機:2015年在中國首先出現量產級VR一體機設備,并開始銷售。受性能、材質等限制,難以達到消費級體驗。需要進一步提升性能,改良佩戴體驗。內容比較匱乏,好的內容仍需等待。

交互設備:用于VR內容交互的設備繼續在探索與研究過程中,出現多樣化趨勢,但缺乏成熟產品。LeapMotion、Omni等被大眾關注的交互設備被證明缺乏成熟度,未能投入實用;動捕設備成熟化較快,成本下降也很快;眼球追蹤、肌電模擬等交互設備成為科技新亮點,成熟尚需時日。

全景攝像機:以GoPro、Neo、OZO等為代表的全景攝像機成為2015年熱點,大量適用于360度或環繞拍攝的設備被推出,但是清晰度、拼接、算法、傳輸等方面仍然需要繼續完善。

2.軟件技術正在起步階段,需要快速完善;

基礎程序語言、引擎、顯示技術、開發工具等方面對VR的支持剛剛開始,需要不斷完善;

為制作出高沉浸感、低眩暈內容,需要開發者以全新的理念來考慮內容策劃與制作。

3.國內外軟硬件技術差距大。

國外由于主機及單機游戲多年深厚積累,加上大的游戲公司先行進入,因此走在前面,出現多款令市場矚目的VR內容,尤其是游戲方面,國外主要游戲公司均已進入VR領域。相比之下,國內軟件技術薄弱,開發人員理念匱乏,加上大的游戲公司動作緩慢,導致內容質量不高,以跟風為主。

硬件方面,國外硬件研發受到大公司關注,在資本、技術方面支持力度非常大。相比之下,國內的硬件研發更像是作坊式做法,缺乏資本、技術和科研力量的支撐。故而國內硬件多以跟風仿制為主,具有自主研發理念的非常少。

2015總結(6):VR娛樂走在前面

1.國外VR娛樂趨向高大上;

以The VOID、Zero Latency兩家公司為代表的國外VR娛樂產品,將VR頭顯、場景光學識別方案、娛樂內容結合現實環境,打造出VR多人線下交互娛樂方式,成為令市場矚目的產品。同時一些VR主題公園項目也被宣布出來,并進入制作階段。

2.國內線下VR體驗店大規模擴張,風險與收益并存。

雖然軟硬件技術與產品尚未成熟,但在國內,VR線下體驗店意外走紅。從年初三家試點,到年末多達千家店面,涉及近百家家運營公司、設備供應商以及內容提供商。

線下店采取按次收費模式,部分先行者和地段不錯的店鋪賺取了第一桶VR金。但內容方面質量欠佳,將會對線下店未來運營構成致命威脅。臨近年底,線下店運營方加強了對優質內容的購買與扶持,并逐漸開始設備多樣化。

2015總結(7):平臺與生態是趨勢,也成為口頭禪

1.VR帶來更多平臺與生態期待;

互聯網、移動互聯網將這個世界劃分為不同的平臺,社交、電商、資訊、AppStore……現在,VR技術有望撬動已有平臺格局,催生更多平臺出現。Oculus依托硬件在做自己的內容平臺;三星依靠GearVR終于有了自己的移動應用商店;HTC在年底的開發者大會上宣稱要推出自己的內容服務平臺;騰訊每次發布會都會講到自己的VR戰略、平臺與生態——當然會結合它的QQ與微信;愛奇藝、樂視這樣的視頻平臺也在發布自己的VR App,要在VR端繼續占據視頻流量入口,就像國外的VRTV那樣;國內最早進入VR領域的公司之一南京睿悅信息,依托交互SDK建立起自己的平臺與生態體系……

諸如AltspaceVR、Improbable、WeVR、High Fidelity等是國外涌現的內容平臺,或服務于用戶,或服務于開發者。他們也成為令人矚目的平臺,未來甚至有向虛擬世界轉化的機會。

2.平臺與生態成為口頭禪。

諸多后起軟硬件廠商都沒有放棄自己的平臺夢想——或者說,是資本希望他們平臺化。因此國內早期推出VR頭顯設備的企業,基本轉向了平臺方向。后起的VR平臺也有,包括年底剛剛發布的PicoVR。

有意思的現象是:國內今年出現了大量全景視頻方案商,他們均推出了內容平臺,希冀借助360度視頻內容成就自己的平臺夢想。

借用HTC VP Raymond的話,“在中國做平臺說難也難,說容易更容易”,這些平臺能否做起來,還得看命。

2015總結(8):十大紀念性VR事件/現象

1.Google宣布停止Glass項目,同期微軟發布HoloLens,宣布進入AR/VR

2.Oculus宣布2016年第一季度發售消費者版Rift CV1,并推出Oculus Touch外設

3.索尼宣布Morpheus更名為PlayStation VR,確定2016年初發售

4.HTC宣布與Valve聯手,推出重量級頭顯設備VIVE,發售改為2016年4月

5.騰訊發布miniStation微游戲機,宣布VR戰略、平臺、生態計劃

6.MagicLeap推出特效宣傳視頻,C輪10億美元融資計劃現已完成8億美元

7.Google推出Project Tango,宣稱安卓將會開發VR版本

8.國外出現The VOID與Zero Latency,國內出現超過1000家VR線下體驗店,VR娛樂化趨勢明顯

9.在中國,多家VR一體機陸續開始進入量產階段

10. 三星推出GearVR第二代,支持Note5及S6系列手機,價格降為99美元,11月末初售告罄

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃