隨著全球游戲產業和電競產業的快速發展,電競顯示器市場已經成為了當前顯示器產業的主要新興市場。電競作為中高端顯示應用,不同于其他顯示技術脈絡,融合了游戲內容及面板技術發展趨勢、供應鏈訴求、品牌意志以及終端市場需求的整體性導向,為面臨諸多挑戰的顯示器市場注入發展活力。

基于對游戲人群的人口學結構研究,群智咨詢(Sigmaintell)發現中國電競顯示器游戲用戶人群以26歲以上熟齡玩家為主,在青少年時代伴隨著中國網絡游戲文化的發展而長大。在職業上,主要為企業白領,月收入在6000元以上,尚有經濟余力支持其使用網絡游戲。他們不僅在經濟上具有能力,在時間和情感上也對網絡游戲投入諸多,愿意為網絡游戲花錢/花時間/花精力。

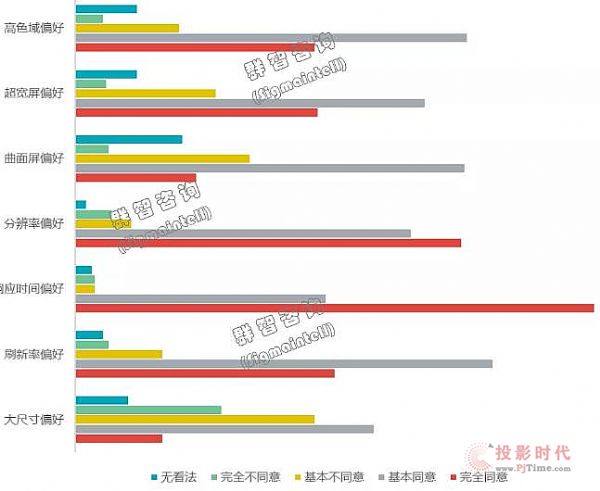

基于對電競顯示器游戲人群的消費偏好與消費行為研究,群智咨詢(Sigmaintell)認為,電競顯示器市場的發展趨勢可分為三個方面:第一,市場趨勢應以結構升級為主導,不盲目推崇低價策略。第二,產品需求有兩個基本方向,一是綜合類電競顯示器,兼顧游戲與影音娛樂/家用辦公等功能。二是專業類電競顯示器,主打極致游戲功能。第三,產品規格上圍繞著快速響應時間、高分辨率、高刷新率、高色域、超寬屏這些參數可以布局相應的產品規劃和升級策略。

在游戲內容-顯卡廠商-面板廠商-品牌廠商-終端市場策略聯合影響下,電競顯示器市場除了會持續擴大市場規模之外,還將在IPS電競、高刷新率、HDR等方向發生明顯變化。預計IPS在電競顯示器面板市場與整機市場中的占比將穩定增加,預計高刷新率的發展步伐將會加快,預計HDR市場會因技術參數而產生分化式發展。

互聯網技術與應用業已觸達人類生活的方方面面,休閑娛樂方式的虛擬化和電子化奠定了游戲產業蓬勃發展的現實和未來。2019年網絡游戲產業和電競產業的發展規模再破新高,由游戲內容及游戲硬件標準升級所驅動的細分技術、軟件與內容服務均產生了游戲玩家們新的關注點,如HDR400+、窄邊框、高色域、護眼以及可選游戲模式等。

游戲內容的革新與電競顯卡的技術發展同步,當前電競顯卡的技術路線主要有三個方向,分別是自適應同步技術、光線追蹤技術和HDR技術。其中,自適應同步技術是已被市場和用戶接納且發育成熟的技術方向,而光線追蹤技術和HDR技術則是未來會持續推進并引起市場革新的技術方向。

在游戲內容及顯卡技術的兩大驅動力的影響之下,電競顯示器產業的技術升級步伐也將加快。未來圍繞著刷新率、響應時間兩大核心參數,兼顧解析度、色域、同步、功耗、HDR等技術參數,電競顯示器面板及整機市場的細分結構都會發生明顯變化。

本報告依托于游戲產業和顯示器產業,對中國電競顯示器游戲用戶人群進行了專項調研,圍繞電競顯示器的技術發展及上下游產業布局展開分析和預測。

圖表:電競顯示器游戲用戶對顯示器規格的認可態度

根據群智咨詢(Sigmaintell)數據顯示,全球電競顯示器面板及整機出貨規模將持續保持增長,預計2020年全球電競顯示器面板出貨規模將達到1560萬片,全球電競顯示器整機總出貨量可達1150萬臺。

預計IPS電競占比穩定增加,2020年IPS面板在全球電競顯示器面板市場中的占比將達到三成,在全球電競整機市場中的占比可以達到22%。

預計165Hz和240Hz在電競顯示器市場中的占比都會逐漸攀升,165Hz的攀升速度更快。

根據群智咨詢(Sigmaintell)的成本分析模型,HDR在當前電競顯示器整機市場的獲利表現為:HDR600整機獲利率高于HDR400, HDR400高于普通整機。發展趨勢為:以HDR400為主力,HDR600增長潛力大,HDR1000的增長速度則取決于MiniLED和OLED在顯示器市場的應用發展速度。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃