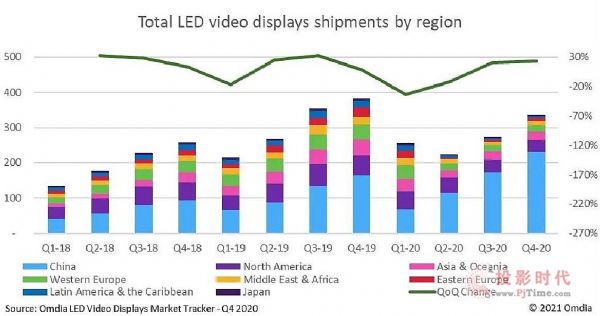

新型冠狀病毒肺炎疫情在2020年嚴重影響了LED顯示屏行業。不過隨著其影響力逐漸消退,市場從第三季度開始復蘇,并在第四季度有了進一步恢復。本季度LED顯示屏產品全球共出貨336,257平方米,環比增長23.5%。

由于疫情在其他國家和地區仍然在一定程度上影響項目進度,加之中國市場的快速恢復性增長,中國市場份額在本季度已經增長到歷史最高的68.9%,全年占比為53.9%。

疫情爆發之后,中國經濟快速復蘇,得益于各級政府的相關政策扶持,中國LED顯示屏市場表現持續向好,最終實現2020年全年出貨量增長30.2%。從市場角度看,由疫情衍生出的視頻監控和音視頻會議室需求在廣大細分應用場景持續發酵,在黨政機關、學校、醫療機構、互聯網企業中得到快速的成長,極大程度上促進了小間距和微間距產品的快速發展。小間距產品,特別是1.0-1.5mm點間距產品,在控制室、指揮室和廣播應用市場當中蓬勃發展。隨著各級市場的逐漸放開,公共區間、文娛、酒店、零售市場也逐漸回暖。從供應鏈角度看,相對于其他國家和地區,不論在上游供應鏈端的持續性投入還是在產品生產周期、物流運輸和安裝周期上,中國本土均有巨大優勢。

根據Omdia《LED顯示屏市場追蹤》報告顯示,盡管2020年第四季度的全球實際出貨情況比預期高出0.2%,但除中國以外的其他市場仍面臨不同程度的同比下降。

英國和其他主要西歐國家在四季度再次封城以避免疫情進一步惡化。由于人力方面的限制,交貨期和實際安裝時間的沖突加大,導致一部分項目無法按計劃完成。不過幸運的是,與2020年上半年的首次大規模封鎖相比,西歐地區幾乎所有品牌的降幅都相對較小,這也體現出市場應對類似問題的能力正在逐漸增強。最終西歐地區在2020年第四季度環比小幅下降4.3%,同比下降59.8%。而與其他像素間距產品相比,小間距產品在企業室內、廣播室和控制室應用當中繼續保持相對穩定的發展。

東歐地區,尤其是俄羅斯、烏克蘭市場,2020年第四季度開始反彈,雖仍不及同期水平,但最終環比實現增長95.2%。增長明顯的品牌有Absen、Leyard和LGE,本季度分別同比增長70.2%、648.6%和29.6%。另外,由于AOTO和Leyard在小間距產品的出貨,使得該間距產品環比大幅增長超過225.0%。

盡管LGE和Lighthouse等少數品牌有突出表現,但北美市場的出貨量仍環比小幅下降7.8%,同比下降41.9%。Daktronics 仍保持其領導地位,在該地區的市場份額為22.4%。正如Omdia預測的那樣,<= 1.99mm和2-4.99mm像素間距產品的出貨已經從第三季度的下降中恢復過來,比上季度分別增長了63.3%和8.6%。

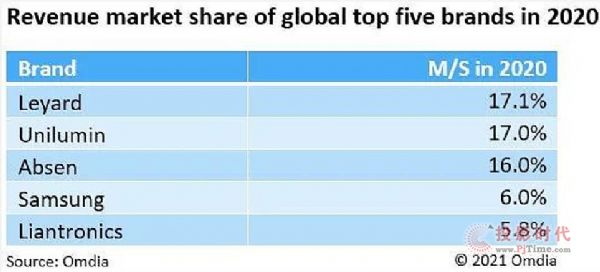

Omdia將點間距小于2mm的產品定義為小間距。小間距產品的市場份額在2020年初受COVID-19影響首次下降,但最終在第四季度達到了歷史最高的18.7%。以Leyard、Unilumin和Absen為代表的中國LED顯示屏品牌不僅在這一像素間距市場表現活躍,在其他產品類別上同樣表現出色。

2020年,Leyard在全球LED顯示屏市場收入份額保持領先。特別是在點間距<= 0.99mm市場,其出貨份額在本季度增長到24.9%,其次是Unilumin和Samsung,分別為15.1%和14.9%。此外,自2018年以來,點間距1.0-1.5mm產品發展迅速,Leyard同樣一直保持行業領先,并在2020年四季度收獲約30%的市場份額。

Unilumin從2020年第二季度開始調整產品和市場策略,穩固其行業整體排名在第二的位置。與Leyard一樣,Unilumin正在拓寬行業上下游產業布局,不斷深入到Mini/Micro LED的產品研發和生產。在積極調整市場策略的同時,通過研討細分行業通點,不斷增加自身軟硬實力。

Samsung在2020年的收入份額中排名第四,在除拉丁美洲和加勒比海以外的所有地區均實現了廣泛的出貨。根據最新的Omdia《LED顯示屏市場追蹤》報告,在點間距 <= 0.99mm市場,Samsung是唯一一個實現所有大洲均有出貨的品牌。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃