2022年上半年,交互平板成績著實不好!也因如此,統計報告都姍姍來遲——業內人士表示,數據公司在業績大幅波動,尤其是向下波動的時候,對每一個數據源都會更為謹慎。這種態度也反饋出整個行業面臨的“心態”。

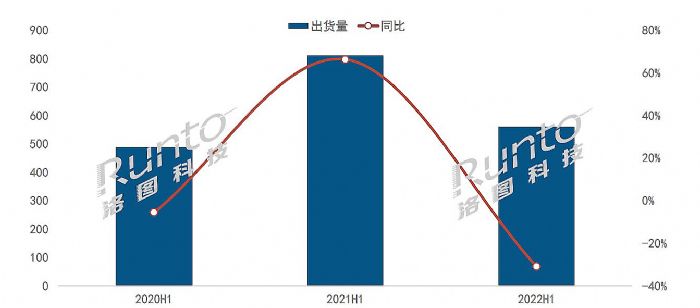

據洛圖科技(RUNTO)最新發布的《中國大陸交互平板市場分析季度報告(China Interactive Board Market Analysis Quarterly Report)》,2022年上半年,中國大陸大尺寸交互平板出貨總量達到55.8萬臺,同比下降31.1%。

其中,商用市場出貨量為22.4萬臺,同比下降32.5%,原因主要是“1.疫情、2.國際宏觀經濟變化的對內影響、3.此前部分行業,如醫療、政務的透支效應”;教育市場則出貨33.4萬臺,同比下降30.1%,變化原因主要是“1.疫情、2.教育行業整體的發展趨勢、3.市場飽和效應”。

但是,在超3成的行業銷量下降中,也有一個細分品類不僅抗住了行業寒冬,而且實現了逆襲:洛圖科技數據顯示,2020年上半年液晶黑板仍實現了2.9%的同比增長。

液晶黑板一枝獨秀,為啥呢

從細分品類看,2022年上半年,投影白板出貨量約4200臺,同比下降78%——2021年同期則是1.9萬臺。液晶黑板2021年上半年出貨12.85萬臺,市場占比26.3%,較2019年增長1.2倍——這一成績在2022年上半年升級到12.95萬臺,市場占比達到 38.8%。2022年上半年普通交互液晶產品教育市場出貨20萬臺,市場占比59.9%——較2021年同期出貨量下降13.1萬臺,降幅近4成。

“最晚,2024年上半年,液晶黑板的市場占比,就會在教育交互市場占據5成以上。”行業人士分析稱,液晶黑板成為教育多媒體的“主體”設備具有重大歷史性意義:

從傳統教育多媒體應用角度看,教育顯示、多媒體內容,長期是“輔助教學”、“輔助內容”、“輔助手段”,在教學過程中處于次要地位。這一點從教室的投影機、電視機紛紛位于“前排一側”的位置就可以看到。

但是,隨著計算機信息化技術的發展,多媒體內容的制作成本越來越低、高質量的多媒體教學素材越來越多,教學過程中新一代教師、學生對多媒體內容的認知、認可不斷增加。多媒體交互式教學正在從“輔助”變成“主角”——這也就讓教學顯示設備必須從“前排一側”升級到“前排C位”:這一變化的產品端的形態體現就是“液晶黑板”。

可以說,液晶黑板的發明、流行,就是教育信息化和多媒體手段,“從配角到主角”轉變的“注腳”。隨著這種轉變從少數學校、實驗班,向全部教育系統的普及,液晶黑板這種形態的教學交互多媒體設備,成為教育顯示市場的“唯一主角”是必然的事情。2022年上半年,教育交互市場,液晶黑板抗住了一切不利因素,實現逆勢增長,更實現市場占比大幅提升,代表的就是這一“歷史過程”。

國內教育多媒體設備市場進入“質量”競爭時代

“液晶黑板能夠逆勢跑贏教育交互、乃至整個交互平板市場,靠的是自身高質量、高體驗的競爭力。”實際上,交互多媒體產品的市場較量已經過了“解決有無”問題的事情,而在加速進入“比拼質量和品質”的新時代。

2018年是教育交互市場的一個轉折點。此前一系列政策支持下的行業加速發展告一段落。也代表著行業應用需求從“不斷加大普及力度的增量”,轉入到“存量市場、新舊更替市場為主”的新階段。

特別是近年來年出生人口的數據變化,實際導致了18歲以下人口在總人口中占比的下降。從中期看,這意味著傳統的基礎教育市場的“潛在規模不在具有擴張的可能”,甚至個別“人口流出嚴重”地區,可能面臨基礎教育市場規模的下降。

對此,行業人士指出,2018年之后教育交互設備市場有過下降、也有過增長。其中下降部分代表了市場的飽和和此前政策大力支撐下的透支效應。增量部分則主要是因為,“幼兒園、托育和成人教育、校外培訓”等非傳統市場的需求增加了。

但是,2022年上半年的市場情形表明,“非傳統市場”的增長是有限度的、傳統市場作為行業最大的基礎性板塊的結構性特征(1.市場進入存量時代、2.中期看具有減量可能、3.2018年前有一定的超前消費),與疫情導致的采購節奏受阻、地方財政支撐能力變化導致“新舊換代推后”等情況協同,依然給行業短期業績、長期發展的“增量”等空間帶來空前壓力。

這樣的背景下,行業競爭已經完全從“增量時代的拓展潛力市場”,向存量時代的“質量競爭和行業市場向頭部企業整合”的趨勢轉變。甚至其中還包括著部分特定時刻下的“減量競爭”可能。——一句話,教育交互企業面臨著質量升級的考驗,也面臨著行業集中度提升的考驗。教育交互市場的未來主要在于“液晶黑板”等代表的更高質量的產品體驗之中。

有業內人士認為,如果交互多媒體教學能高度普及到校內、校外的絕大部分教育機構、教與學環節,多媒體教學內容占據教與學過程的5成以上時長,液晶黑板市場規模還將具有近10倍的成長空間。

即搶占液晶黑板的份額,關系著1.企業今天的銷售成績,2.奠定著企業未來的生存基礎。在這樣的背景下,供給端加大對液晶黑板的營銷和推廣,與需求端對“處于C為、主角的交互顯示設備的需求”會形成“長期共振”,加速推動液晶黑板產品的普及。

大屏液晶加速普及,助力液晶黑板騰飛

在液晶黑板的產品成本中,液晶面板和觸摸屏的占比已經只有半數。但是無可否認的是,液晶黑板還是一項高度依賴液晶屏和觸控屏的設備。二者是液晶黑板的“卡脖子”上游組件。

2021年下半年以來,大尺寸液晶顯示產品加速普及、價格不斷下降。與三年前液晶黑板剛開始放量比較,無論是液晶屏還是觸控屏,都有近半的成本下滑。這顯著有利于液晶黑板產品的加速普及。

但是,最重要的上游變化還不是“成本”,而是規模:據統計數據顯示,2022年上半年全球市場70+以上液晶面板,占液晶彩電面板出貨量的5.44%,同比增幅也超過20%。在彩電需求緊縮、面板價格下降的背景下,更多的大尺寸面板供應,是消化液晶面板行業“相對過剩”產能的“理想方案”。大尺寸液晶面板成為市場主流之一,規模空前增長的結果就是,液晶交互設備市場不再受上游產能限制,在終端市場的供給能力、價格競爭力上都有所提升。

某種角度看,傳統投影白板、傳統交互平板價位已經相對較低,這使得二者在上游行情變化中的獲益能力有限。而近期以來大尺寸液晶顯示產品的擴產、降價,則對此前綜合成本相對更高的液晶黑板,更為有利。

綜上所述,2022年液晶黑板正在需求趨勢、供給趨勢、行業競爭趨勢等“眾多有利”因素的拱衛下上演“逆勢逆襲”。甚至有行業人士指出,教育交互設備采購的大幅下滑,也不排除部分用戶對液晶黑板更為中意,而推遲了整體設備采購計劃的原因。“抓住液晶黑板”就是抓住行業未來,已經成為教育交互顯示產業的“信條”。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃