近日,炬光科技、華興源創、遠方信息、微導納米四家LED顯示裝備供應商發布2024年業績快報。

四家企業中,三家實現了營收同比增長,其中微導納米增幅高達60.74%。歸母凈利潤2家盈利2家虧損,炬光科技、華興源創虧損,而2023年都是盈利。同比都是負增長。

炬光科技:兩次戰略并購短期內財務狀況產生了較大負面影響

報告期內,公司實現營業總收入 61,906.79 萬元,同比增長 10.32%;歸屬于母公司所有者的凈利潤-16,971.74 萬元,同比下降 287.44%;歸屬于母公司所有者的扣除非經常性損益的凈利潤-17,873.19 萬元,同比下降 350.86%。

報告期末,公司總資產 293,056.80 萬元,較報告期初增長 11.46%;歸屬于母公司的所有者權益 212,061.71 萬元,較報告期初下降 12.06%。

2024 年度,公司完成了兩次重要的戰略并購項目,分別是瑞士炬光和 amsOSRAM 光學元器件部分資產的收購。這些并購項目旨在加強公司的現有業務、擴展公司的業務范圍和市場影響力、形成合力、增強公司技術創新能力和市場競爭力,長期來看,將為公司奠定長遠發展的基礎,但短期內對公司的財務狀況產生了較大的負面影響。

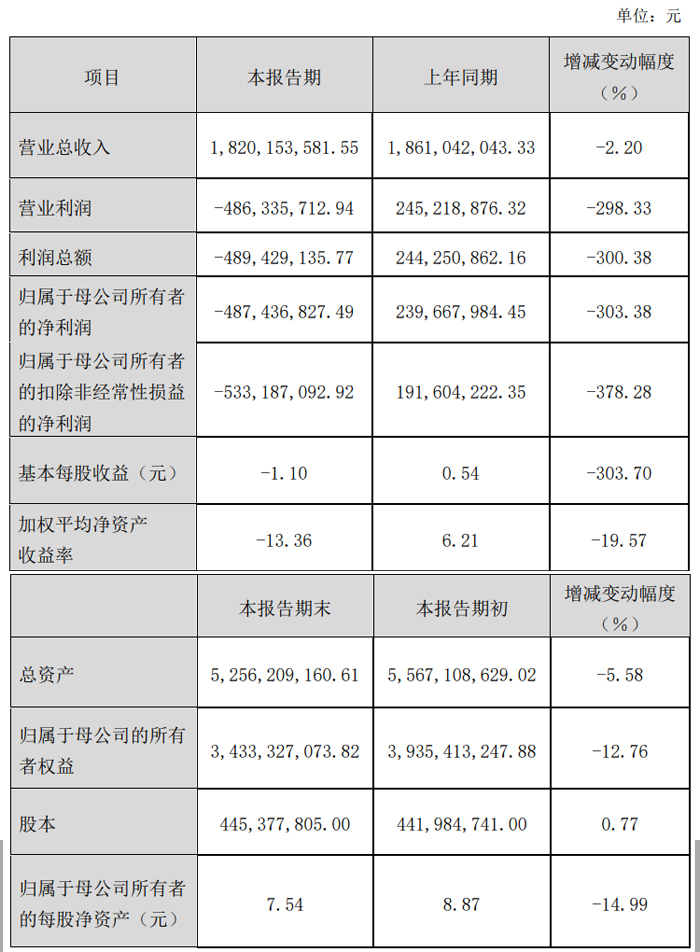

華興源創:營收 18.20 億元,凈利虧損4.87 億

報告期內公司實現營業總收入 18.20 億元,較上年同期下降 2.20%;實現歸屬于上市公司股東的凈利潤-4.87 億元,較上年同期下降 303.38%;報告期內公司總資產 52.56 億元,同比下降 5.58%;歸屬于母公司的所有者權益 34.33 億元,同比下降 12.76%;

報告期內受市場環境及經營成本上升影響,疊加資產減值因素,公司經營業績同比有所下滑。

受宏觀經濟復蘇趨緩、國際政治局勢復雜多變等因素影響,報告期內消費電子行業景氣度仍處于低位回升階段,市場需求呈現階段性波動,公司部分客戶存在降本壓力,導致部分產品單價下降,同時市場競爭持續加劇對公司毛利率也造成一定影響。

報告期內受下游消費電子市場需求階段性波動、市場競爭加劇、成本上漲等不利因素制約,公司全資子公司蘇州華興歐立通自動化科技有限公司產品單價下調,人工成本及制造費用上升,綜合毛利率水平下滑。面對不利局面,華興歐立通積極開拓新客戶,優化產品結構,持續推進降本增效。預計報告期內實現營業收入同比增長,但凈利潤未達預期,存在商譽減值跡象。

面對市場環境的挑戰,公司積極開拓新市場,開發新客戶,前期成本投入有所增加。報告期內公司人員數量及原材料成本均有所增長。此外公司部分已投資項目尚處于產能爬坡階段,新增資產折舊、攤銷費用同比增加。上述因素共同導致公司報告期內經營成本上升。

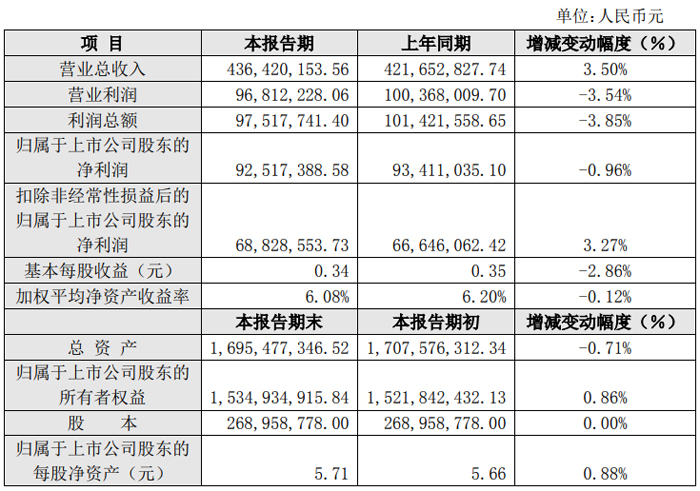

遠方信息:營收、扣非凈利同比略增

報告期內,杭州遠方光電信息股份有限公司業務總體平穩,各業務模塊健康發展。全年實現營業收入43,642.02萬元,較上年同期增長3.50%;營業利潤9,681.22萬元,較上年同期下降3.54%;利潤總額9,751.77萬元,較上年同期下降3.85%;歸屬于上市公司股東的凈利潤9,251.74萬元,較上年同期下降0.96%;扣除非經常性損益后的歸屬于上市公司股東的凈利潤6,882.86萬元,較上年同期增長3.27%。

本報告期末,總資產169,547.73萬元,較本報告期初下降0.71%;歸屬于上市公司股東的所有者權益153,493.49萬元,較本報告期初增長0.86%;歸屬于上市公司股東的每股凈資產5.71元,較本報告期初增長0.88%;基本每股收益0.34元,較上年同期下降2.86%。

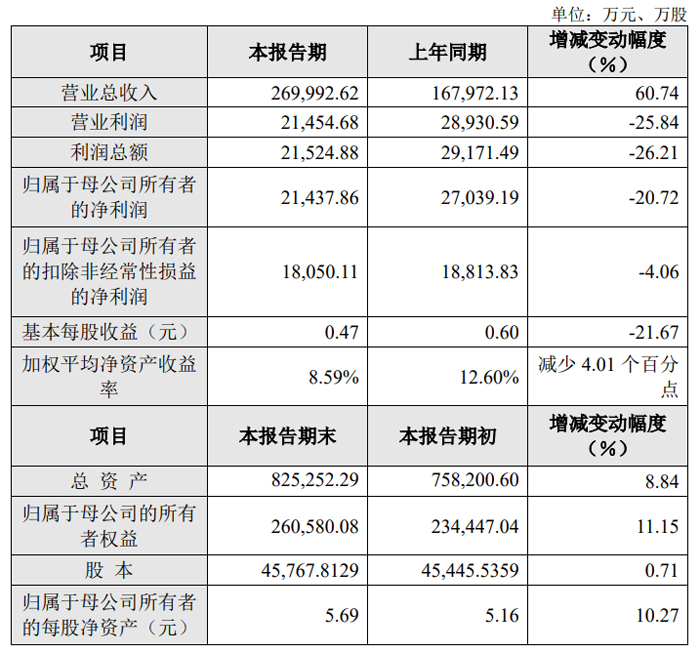

微導納米:營業收入及營業毛利同比增長

報告期內,公司實現營業總收入 269,992.62 萬元,較上年同期增長 60.74%;主要系報告期內公司光伏和半導體領域內獲得客戶驗收的設備數量增長,前期在手訂單陸續實現收入轉化所致。

實現歸屬于母公司所有者的凈利潤 21,437.86 萬元,較上年同期減少 20.72%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤 18,050.11 萬元,較上年同期減少 4.06%。

公司 2024 年末總資產為 825,252.29 萬元,較期初增長 8.84%;歸屬于母公司的所有者權益為 260,580.08 萬元,較期初增長 11.15%;歸屬于母公司所有者的每股凈資產為 5.69 元,較期初增長 10.27%。

報告期內,光伏行業階段性供大于求,產業鏈各環節盈利水平總體承壓。公司采取積極應對措施,嚴格控制經營風險,推進項目交付和驗收。隨著下游客戶新建產能的達產,客戶驗收的設備數量增長,前期在手訂單轉化,公司光伏領域設備收入實現同比增長。同時,公司半導體領域技術實力及市場競爭力逐步得到市場認可,國內半導體行業頭部客戶加速擴產。公司抓住市場機遇,加大研發投入和市場拓展并取得顯著成效,公司半導體領域設備收入實現同比增長。

報告期內,公司營業收入及營業毛利同比增長,但由于公司規模的擴大以及研發投入的增加,管理費用和研發費用同比上升。同時,公司綜合考慮行業市場變化、下游客戶經營情況等因素,基于謹慎性原則,對截至 2024 年末各類資產進行了全面梳理和減值測試,公司本年度計提減值準備較上年同期增長。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃