截止到3月27日晚間,乾照光電、全志科技、麥捷科技、藍黛科技、凱盛科技、天德鈺、京東方精電、均勝電子、騰景科技、星宇股份、歌爾股份、超聲電子、誠志股份、江化微、新宙邦、信利國際、德賽西威17家LED、車載顯示、觸控顯示、液晶模組、xR頭顯、顯示驅動、顯示材料等相關企業近日陸續發布2024年年度報告。

在上述所匯總的17家企業中,除了凱盛科技和誠志股份兩家外,營收均實現了同比增長,其中天德鈺增幅高達73.88%,全志科技、騰景科技、星宇股份、德賽西威、藍黛科技增幅超過20%。

從歸母凈利潤看,所有企業均實現了盈利,與上年同期對比,有4家同降,13家同增,說明大部分企業盈利水平得到增強,其中,全志科技、乾照光電、歌爾股份、天德鈺、藍黛科技位居增幅Top5,且增幅均超過130%。共有11家企業實現了營收和歸母凈利雙雙同比增長。

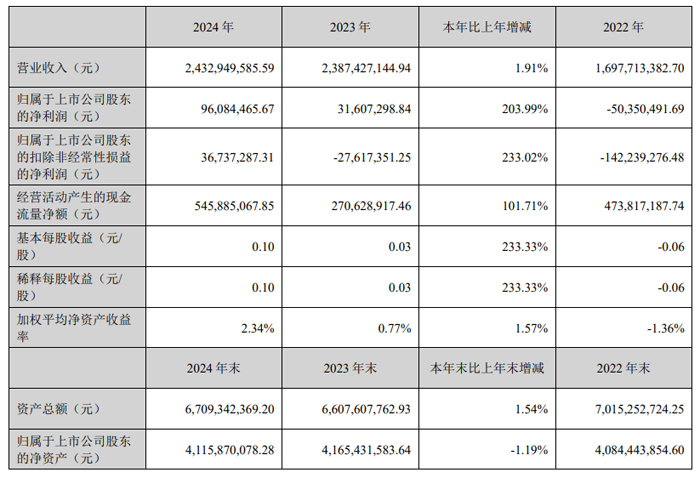

乾照光電:營收24.33億元,MLED業務發展勢頭強勁

2024年,廈門乾照光電股份有限公司經營能力穩步提升,實現營業收入243,294.96萬元,同比增長1.91%,其中主營業務收入189,316.32萬元,同比增長8.37%。通過升級系統裝備、提升智能化水平,優化產品結構、拓展新客戶,主營毛利率同比提升。公司實現歸屬于上市公司股東的凈利潤為9,608.45萬元,同比增長203.99%,歸屬于上市公司股東的扣除非經常性損益的凈利潤為3,673.73萬元,同比增長233.02%。

報告期內,公司持續深耕LED主業,通過優化產品矩陣、加速迭代升級實現核心業務穩健增長。同時,公司深化客戶需求響應機制,積極拓展客戶渠道,與國內外知名企業建立合作關系,有效提升市場覆蓋面。其中,RGB顯示業務產品迭代升級效果顯著,Mini RGB產品營收同比增長267%;背光業務受益于國家政策激勵,市場需求持續釋放,發展勢頭強勁,營收同比增長757%;Micro LED業務得益于技術優勢和市場需求的釋放,增長態勢顯著,營收同比增長178%;照明業務通過推高端改結構,提升高光效產品性能,高光效照明產品營收同比增長30%。

在技術創新與市場需求的協同驅動下,公司通過多維度技術突破實現產品矩陣全面升級,各業務線產品關鍵性能與可靠性持續提升,實現系列化新品迭代。尤其在新型顯示領域,公司與控股股東形成深度產業協同,成功實現RGB-Mini LED背光與Micro LED芯片技術的產業化突破。公司自主研發的RGB-Mini LED背光芯片突破了三基色芯片在效率、壽命及色彩表現等方面的技術瓶頸,相關成果已應用于CES 2025展會上全球首發的116英寸RGB-Mini LED電視,標志著三基色背光技術正式進入規模化商用階段。同步亮相的136英寸Micro LED電視則搭載了公司與控股股東聯合攻關的尖端芯片技術,彰顯了產業鏈垂直整合的協同優勢。兩大創新產品的同臺展示,驗證了公司在新型顯示技術的領先地位。

全志科技:營收22.88億元,成智能投影主流SoC供應商

報告期內,珠海全志科技股份有限公司堅持在新技術、新芯片、新應用上持續高強度的投入,通過高效、高質量的產品研發平臺轉化為具體的芯片產品與平臺解決方案,不斷在智能汽車電子、工業控制、消費電子等領域積極拓展,實現了公司業績大幅增長。報告期內,公司實現營業收入228,790.88 萬元,比上年同期增長36.76%,歸屬上市公司股東的凈利潤16,674.58萬元,比上年同期增長626.15%。

公司目前的主營業務為智能應用處理器SoC、高性能模擬器件和無線互聯芯片的研發與設計。主要產品為智能應用處理器SoC、高性能模擬器件和無線互聯芯片。公司產品滿足工業、車載、消費領域的應用需求,產品廣泛適用于智能硬件、智能機器人、智能電視、智能投影、智能物聯網、智能汽車電子、平板電腦、網絡機頂盒以及電源模擬器件、無線通信模組等多個產品市場。

在智能解碼顯示領域,公司快速推出第二代智能投影H723 系列芯片和面向超微型投影的H135 系列芯片。公司第一代智能投影芯片H713 系列一經推出就獲得下游客戶大規模量產;第二代投影芯片H723 進一步發揮了公司自研多媒體IP的優勢,再配合定制的硬件梯形矯正引擎,能為客戶帶來最佳的觀影體驗。同時,公司新一代智能電視芯片TV323 成功流片。未來公司將積極探索AI 多媒體及顯示技術,研發AI 型智能解碼及顯示產品。

在智能汽車電子領域,隨著公司新一代車規級芯片的推出,為滿足相關主控的配套需求,利用自身不斷提升的車規設計和質量體系,推出了高可靠性和穩定性的車規級電源管理芯片AXP8191。

智能汽車電子市場,全車智能化成為各大汽車公司發展的主要方向,相關智能模塊快速普及。報告期內,搭載公司芯片的AR-HUD 和智能激光大燈模塊已在國內頭部車企大規模量產,助力車載芯片的國產化進程。公司推出了基于車規級八核異構通用計算平臺T527V 的產品方案并通過AEC-Q100 車規認證,當前產品已在車載后裝市場量產,并已與前裝定點客戶試產。同時,公司發布了面向普惠車型的座艙芯片T736,已向下游頭部客戶推廣。截止目前,通過積極和國內頭部車企研發,積累了智能座艙、全數字儀表、AR-HUD、智能激光大燈、智能輔助預警等多種智能模塊解決方案。隨著大模型技術的逐步成熟,未來公司將積極探索大模型在車載智能化應用的機會,并投入研發相關技術和產品,把握全車智能化的產業機遇,為全車智能化的進程助力。

智能投影市場,隨著單片LCD 投影光機技術逐步成熟,流明度持續提升,進一步縮小了同價位電視產品體驗差距,同時其便攜的優點,在臥室、租房、酒店、出行等場景受廣大消費者喜愛,推動市場持續增長。公司基于智慧屏芯片H713 系列,針對單片LCD 光機特點進行深度優化和調校,配合客戶共同提升了智能投影產品的畫質體驗,相關產品的高品質、普惠價格的特點,獲得終端消費者高度認可,公司成為智能投影的主流SoC 供應商。在報告期內,公司快速迭代發布了第二代智能投影H723 系列芯片及超微型投影H135 系列芯片,均已進入客戶方案開發階段,將在2025 年陸續量產落地,進一步完善公司在投影市場的產品布局。

智能電視市場,公司智能電視芯片TV303,完成了芯片、硬件和軟件的客戶驗證,并實現了量產出貨。報告期內,公司在第一代芯片的基礎上,進一步提升性能和畫質,迭代了第二代智能電視芯片TV323。

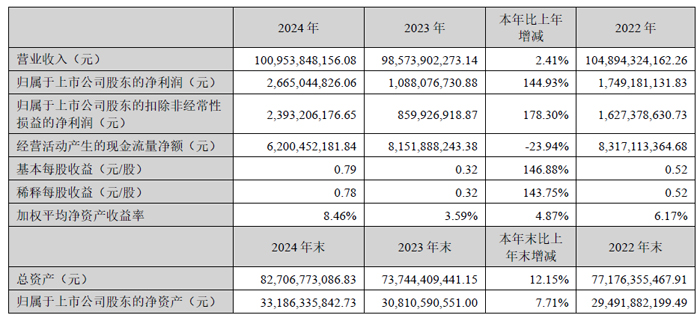

歌爾股份:凈利26.65億,同增144.93%

報告期內,歌爾股份有限公司實現營業收入10,095,384.82萬元,同比增長2.41%;實現歸屬于上市公司股東的凈利潤266,504.48萬元,同比增長144.93%。公司營業成本8,975,938.68萬元,同比增長0.01%。公司銷售費用、管理費用、研發費用和財務費用合計777,267.75萬元,同比減少0.33%。公司研發投入456,938.39萬元,占營業收入的比重為4.53%,占最近一期經審計歸屬于上市公司股東的凈資產的13.77%。公司經營活動現金流量凈額為凈流入620,045.22萬元,同比減少23.94%。

主要會計數據和財務指標

報告期內,公司繼續秉持“精密零組件+智能硬件整機”的產品戰略,聚焦于服務全球科技和消費電子行業領先客戶,積極推動聲學、光學、微電子、結構件等精密零組件和VR虛擬現實、MR混合現實、AR增強現實、AI智能眼鏡、智能無線耳機、智能可穿戴、智能家居等新興智能硬件業務的發展,同時持續加強在MEMS傳感器、AR HUD模組等汽車電子領域內的業務拓展。在智能制造領域內,公司積極打造GPS歌爾制造體系,積極應用先進AI技術,提升生產制造的智能化與信息化水平,構建具有歌爾特色的面向未來的智能制造模式,不斷夯實公司作為制造企業的核心競爭力。

報告期內,消費電子行業終端需求在AI人工智能等新技術的推動下有所復蘇。伴隨行業需求復蘇,公司精密零組件業務、智能聲學整機業務以及智能硬件業務板塊中的VR虛擬現實、MR混合現實、智能可穿戴等細分產品線業務均進展順利。AI技術與智能硬件產品的融合,推動公司精密零組件業務中聲學傳感器等產品性能升級,產品價值量和盈利能力有所提升。公司VR虛擬現實、MR混合現實產品銷量同比顯著增長,智能無線耳機、智能可穿戴產品業務整體保持良性成長,相關營收規模和盈利能力均有所改善。受到產品生命周期中后段正常降量的影響,個別毛利率相對較低的智能硬件項目的營業收入有所下降,對公司整體營收規模成長有所制約,但對整體業務毛利結構有一定的積極影響。同時,公司加強精益運營、提升盈利能力的各項工作取得了顯著成效。最終,在整體營收規模微增的情況下,公司盈利水平較上一報告期顯著提升。

公司本期通過設立方式取得12家子公司,分別為上海歌爾科技發展有限公司、青島歌爾視顯科技有限公司、成都歌爾科技有限責任公司、西安歌爾視界科技有限責任公司、歌爾星啟科技(青島)有限公司、歌爾電子科技(越南)有限公司、歌爾光學科技(香港)控股有限公司、歌爾光學科技(香港)有限公司、歌爾微電子科技研發香港有限公司、青島微感智通科技有限公司、GOERTEK SINGAPORE PTE. LTD.、GMI SEMICONDUCTOR SDN. BHD.。公司本期注銷2家子公司,分別為合肥三維光聯科技有限公司、嘉興國超光電有限公司。

京東方精電:總收益134.39億港元,中國區83.5億,同增約35%

報告期內,京東方精電實現收益134.39億港元,較2023年的107.60億港元增加 25%。集團的利息、稅項、折舊及攤銷前利潤(EBITDA)為 6.86億港元,較2023 年的7.71億港元下降11%。股東應占溢利錄得3.91億港元,較2023年下降18%。凈資產46億港元,經營現金流14.57億港元,同比增長23%,現金資源41.22億港元,同比增長15%,每股盈利49.6港仙。

按區域看,中國地區實現收益8,350,000,000港元,較2023年同期增加約35%,占集團總收益的62%,主要來自汽車顯示屏業務。歐洲地區實現收益2,444,000,000港元,較2023年減少約4%,占本集團總收益約18%。 美洲地區實現收益838,000,000港元,占本集團總收益約6%。收益較去年增加約47%。日本實現收益1,157,000,000港元,較去年增加約50%,占本集團收益約9%。韓國實現收益376,000,000港元,較去年同期增加約24%,占本集團收益約3%。

京東方精電的收益增長主要受薄膜晶體管(「TFT」)產品、觸控屏顯示模塊及車載系統產品銷售增長所帶動。這主要是受惠于新能源汽車需求的顯著增長,以及我們在客戶服務、卓越質量和產能提升方面所取得的成果。

分產品看,京東方精電的 TFT 模塊業務及觸控屏顯示模塊業務占本集團收益約 93%,而單色顯示屏業務的收益貢獻于年內則有所減少。汽車顯示屏業務的收益 2,660,000,000 港元,較 2023 年錄得的收益9,710,000,000 港元增加 30%。在本集團的收益中,汽車顯示屏業務占94%。工業顯示屏業務錄得收益 789,000,000 港元,較 2023 年同期錄得1,050,000,000 港元減少約 25%。該業務占本集團整體收益約6%。

系統業務已成為京東方精電新的成長點,并專注于智能顯示系統、先進顯示系統、智能座艙系統、海外顯示系統和其他相關產品。與 2023 年相比,京東方精電的系統業務產生的收益較去年大幅增加。

2024年,京東方精電車載事業取得顯著突破。這一成績的取得,很大程度上得益于集團對車載高端技術研發的高度重視和持續投入。LTPS OLED產品開發投入同比增長超600%,車載高端技術研發投入同比增長40%。客戶對應平臺快速覆蓋全球高端車企需求。特別是在HERO場景化解決方案領域,公司創新性地打造了"有溫度的第三空間",實現"人-車-域"生態的場景化應用。同時,公司持續強化全球研發網絡布局,在中國成都、河源、越南的生產基地與北美、歐洲等海外研究所形成無縫協同的研發網絡。

天德鈺:營收21億元,同增73.88%

2024年,深圳天德鈺科技股份有限公司營業收入為210,197.27萬元,較上年同期增長73.88%;歸母凈利潤為27,488.08萬元,較上年同期增長143.61%;扣非凈利潤24,738.61萬元,較上年同期增長145.30%。業績的增長得益于公司不斷的推動技術和產品創新,不斷擴充產品品類,加快產品迭代速度,取得差異化產品市場競爭優勢。報告期內智能移動終端顯示驅動芯片產品、電子價簽驅動芯片產品營業收入增加所致。

經營活動產生的現金流量凈額13,692.66萬元,較上年同期下降64.47%;基本每股收益為0.68元,較上年同期增長142.86%;稀釋每股收益為0.67,較上年同期增長148.15%;扣除非經常性損益后的基本每股收益為0.61元,較上年同期增長144.00%,主要系報告期內凈利潤增加所致。

受益于行業景氣,公司業務規模增長。2024年移動智能終端顯示驅動芯片主營業務收入161,445.46萬元,較去年同期增長62.73%;電子價簽、攝像頭音圈及快充協議芯片主營業務收入48,381.98萬元,較去年同期增長137.78%。相應主營業務成本隨著主營業務收入的增長而增加。

公司2024年外銷主營業務收入為124,336.79萬元,較去年同期增長32.73%,主營業務成本相應增長28.47%;內銷主營業務收入為 85,490.65萬元,較去年同期增長230.29%,主營業務成本為 66,068.05萬元,較去年同期增長238.78%。

公司2024年通過代理模式主營業務收入為207,261.86萬元,較去年同期增長82.78%,主營業務成本為163,395.19萬元,較去年同期增長77.17%;通過直銷模式主營業務收入2,565.59萬元,較去年同期降低58.35%,主營業務成本1,569.80 ,較去年同期降低63.16%。

2024年相繼量產了手機全高清顯示觸控產品、平板類顯示觸控產品、穿戴類AMOLED手表產品,以及下沉式顯示觸控產品和高分辨率穿戴類產品。

報告期內,研發費用投入1.76億元,同比增長22.20%。截至報告期末,公司及子公司已擁有授權專利72項,其中發明專利68項,實用新型專利4項。另外,公司擁有布圖設計99項,軟件著作權58項,總計達229項。

均勝電子:營收559億元,訂單金額約839億元

2024年,寧波均勝電子股份有限公司實現營業收入約559億元,其中,汽車安全業務實現營業收入約387億元,汽車電子業務實現營業收入約170億元,在復雜多變的環境中公司各項業務開展保持相對穩健。

2024年公司主營業務毛利率同比穩步提升1.8個百分點至16.3%,扣除非經常性損益后的歸母凈利潤約12.8億元,同比增長27.7%,主營業務盈利能力持續增強。特別是汽車安全主營業務毛利率同比提升2.27個百分點至約14.81%,歐洲、美洲區域盈利能力較去年同期明顯改善,全球四大業務區域均已實現盈利;汽車電子主營業務毛利率約19.71%,同比提高0.63個百分點,分國內外地區看,公司主營業務國內地區毛利率同比提升2.36個百分點至約19.69%,國外地區毛利率同比提升1.53個百分點至約15.18%。因報告期內的重組及人員優化產生一次性重組整合費用,報告期內實現歸母凈利潤約為9.6億元。特別是汽車安全業務業績改善明顯,過去幾年圍繞盈利提升開展的多項舉措逐步見效,加之充沛訂單的支撐,公司對持續提升汽車安全業務業績的信心更加堅定。

2024年,公司積極把握全球汽車行業智能電動化和中國自主品牌崛起趨勢下的業務機遇,新訂單成果豐碩,尤其是汽車安全業務憑借在新產品研發設計上的突破、供應鏈的有效垂直整合以及客戶拓展策略的精準實施,新業務訂單規模創歷史新高,市場地位持續增長,汽車電子業務則是在新興業務布局上持續取得定點突破。

在新項目獲取上,2024年公司新獲定點項目的全生命周期訂單金額約839億元,規模再創新高,其中汽車安全業務約為574億元,汽車電子業務約為265億元。在汽車安全業務上,新訂單全生命周期金額拓展超目標完成,特別是在亞洲地區市場地位持續增強。汽車電子業務則是在新興業務布局上持續取得定點突破,其中不乏眾多中國自主品牌的出海項目。

公司堅定以技術創新引領企業發展,核心圍繞智能座艙、智能駕駛、智能網聯、車路云協同、新能源汽車高壓快充等領域保持高強度研發創新投入,保障公司能夠在關鍵技術領域保持持續領先。

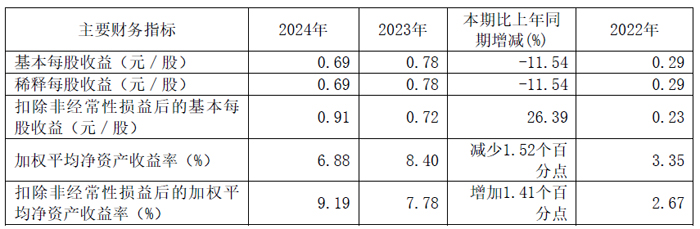

德賽西威:營收276億,高階智能座艙產品市占攀升

2024年,惠州市德賽西威汽車電子股份有限公司實現營業收入276.18億元,同比增長26.06%,2021至2024年復合增長率達到42.38%;歸屬于上市公司股東的凈利潤20.05億元,同比增長29.62%,2021-2024年復合增長率34.01%;新項目訂單年化銷售額突破270億元,為未來持續增長奠定堅實基礎。

德賽西威通過不斷優化產品結構、提升技術實力、拓展市場空間,公司在全球汽車產業變革中占據了有利地位,進一步鞏固了公司在智能汽車電子領域的領先優勢,推動了新業務增長和市場份額的擴大。

主要會計數據和財務指標

分季度主要財務指標

本年度,德賽西威緊抓汽車智能化發展機遇,核心業務實現突破性增長。高階智能座艙和高階智能駕駛產品市場滲透率持續攀升,顯示屏、信息娛樂系統等產品線客戶群體進一步擴大,推動經營業績再創新高。

德賽西威深度聚焦于智能座艙、智能駕駛和網聯服務三大領域的高效融合,持續開發高度集成的智能硬件和領先的軟件算法,為全球客戶提供安全、舒適、高效的移動出行整體解決方案和服務。

2024年,公司智能座艙業務在產品組合多元化、市場延伸策略以及新客戶訂單的強勁推動下,繼續保持快速增長,全年營業收入達到182.30億元,新項目訂單年化銷售額超過160億元。報告期內,公司第四代智能座艙平臺已實現規模化量產,并在理想汽車等客戶中成功配套。同時,公司持續獲得奇瑞汽車、吉利汽車、廣汽豐田、理想汽車、廣汽埃安、TATA等多家車企的新項目訂單,進一步鞏固了市場地位。

報告期內,德賽西威智能駕駛業務持續保持強勁增長態勢,全年實現營業收入73.14億元,同比增長63.06%,新項目訂單年化銷售額接近100億元。隨著智能駕駛技術的快速普及,城市NOA等高級智能駕駛功能加速商業化落地,將進一步推動公司智能駕駛業務保持高速增長。

超聲電子:營收57.56億,顯示業務營收17.15億元

報告期內,受益于市場需求的回升,廣東汕頭超聲電子股份有限公司整體銷售業績和盈利能力均實現小幅增長。2024年全年公司實現營業收入575,641.95萬元,歸屬于母公司的凈利潤21,576.88萬元,同比分別上升5.48%和10.09%。

主要會計數據和財務指標

報告期內,隨著云計算、大數據、人工智能、5G網絡建設、工業4.0、物聯網、新型顯示等領域的快速演進,以及電動汽車行業的迅猛崛起,產品技術創新不斷突破,并與各應用領域深度融合,催生新業態、新場景,為印制板、觸控顯示、覆銅板等行業的發展注入新動能。

而另一方面,受全球產業鏈、供應鏈重構影響,上游原材料價格波動頻繁,國內外同行產能釋放,競爭加劇,降價搶單成為常態,產品價格普遍承壓。對此,公司積極采取措施應對形勢變化:在市場拓展層面,公司積極把握消費電子、汽車電子、海外智能家居和工業控制等前端市場趨勢以及新技術應用帶來的機遇,加大市場開發力度,優化市場格局,與多家戰略客戶建立了良好的合作關系,為公司未來發展尋找新的突破點。

報告期內,公司營業成本為475,011.18萬元,比上年度同期增加6.41%;銷售費用為13,629.68萬元,比上年度同期減少2.34%;管理費用為27,026.09萬元,比上年度同期減少3.13%;研發費用為27,517.23萬元,比上年度同期增加5.30%;財務費用為548.69萬元,比上年度同期減少58.42%。經營活動產生的現金流量凈額為46,586.60萬元,比上年度同期減少29.98%。

藍黛科技:營收35.36億元,觸控顯示營收同增39.16%

報告期,藍黛科技集團股份有限公司實現營業收入353,581.74萬元,同比增長25.93%;利潤總額為13,346.33萬元,同比增長134.81%;歸屬于母公司股東的凈利潤為12,428.01萬元,同比增長134.04%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為6,569.79萬元,同比增長115.45%。

報告期,公司緊隨市場變化趨勢和產業發展方向,緊緊圍繞公司發展戰略及年度經營計劃,全面推進動力傳動業務和觸控顯示業務雙主業協同發展,有序推進開展各項工作。

觸控顯示板塊開始走出行業周期低谷,公司一方面緊抓行業復蘇的市場機遇,發揮在中大尺寸觸控屏領域的核心優勢,促進觸控顯示業務的回升,同時在業務發展方面,重點拓展車載觸控顯示業務,快速提升車載業務占比,公司觸控業務取得良好進展。

公司子公司臺冠科技、重慶臺冠按照產品應用分為四大業務板塊:蓋板玻璃、車載、工控和消費類產品。報告期,觸控顯示行業開始復蘇,公司傳統消費、工控業務取得一定進展,公司重點布局的車載觸摸屏業務發展迅速,宣宇光電開始貢獻收入,公司觸控顯示業務全年實現營業收入175,988.21萬元,較上年增長39.16%;歸屬于母公司股東的凈利潤為3,963.59萬元,較上年增長110.84% 。

公司緊抓觸控顯示行業復蘇契機,強化內部管理,努力穩定并積極優化客戶體系,繼續發揮在中大尺寸觸控屏領域的核心優勢,對產品、業務進行優化整合。TP、LCM模組業務方面,銷售規模有所恢復提升,觸控顯示業務取得較好發展。

車載觸摸屏業務為公司近來重點發展和推廣的業務,其迅速發展得益于新能源汽車市場的快速發展及公司多年來積累的汽車客戶資源。公司加強大客戶戰略,充分利用客戶聯動優勢,加快新品研發及導入,與華陽電子、重慶矢崎、創維等國內知名Tier1企業深度合作,在產品方面開發高附加值的雙聯屏、三聯屏、曲面屏等車載觸控產品,廣泛應用在長城汽車、吉利汽車、五菱汽車等終端產品上。未來公司將繼續拓展新業務空間,持續加碼汽車智能座艙業務。

報告期,公司玻璃蓋板業務進展順利,宣宇光電已順利投產,逐漸成為公司規模增長的重要組成部分。其中,車載蓋板玻璃、工控蓋板玻璃以及3D蓋板玻璃等產品新項目導入順利,部分產品已開始應用于下游客戶并獲得良好反饋,為蓋板玻璃業務的良好發展奠定了基礎。

麥捷科技:營收31.5億元,凈利潤3.33億元

2024年,深圳市麥捷微電子科技股份有限公司實現銷售收入31.50億元,較上年同期增長4.42%;實現歸屬于上市公司股東的凈利潤3.33億元,較上年同期增長23.49%;實現經營活動產生的現金流量凈額4.35億元,較上年同期減少1.07%;加權平均凈資產收益率為7.75%,較上年增長1.15個百分點。

其中,公司本部實現銷售收入13.64億元,同比增長21.16%,實現凈利潤2.60億元,同比增長44.76%,實現經營活動產生的現金流量凈額2.67億元,同比增長0.05%,

星源電子2024年實現銷售收入13.85億元,同比下降4.58%,實現凈利潤5,992.67萬元,同比下降8.22%。

金之川2024年實現銷售收入4.56億元,同比下降2.56%,實現凈利潤2,774萬元,同比下降9.73%。

安可遠于2025年1月15日完成股權交割,正式成為公司100%控股的子公司。在自交易基準日到交割日的過渡期間,安可遠與公司在確保權屬與損益劃分清晰的前提下,形成了產品與業務的高效協同,2024年實現銷售收入8,782.01萬元,同比增加12.86%,凈利潤則順利實現扭虧。

凱盛科技:營收48.94億元,車載業務新增31個項目定點

2024年,凱盛科技股份有限公司實現營業收入489,382.19萬元,同比下降2.32%;實現利潤總額24,035.37萬元,同比上升18.77%;凈利潤 19,452.94萬元,同比上升29.28%;歸屬于母公司股東的凈利潤14,015.83 萬元,同比上升30.76%。

公司部分經營指標上升,主要是2024年顯示材料業務呈現向好發展趨勢,公司積極調整產品結構,加之部分新產品受到市場認可,盈利能力有所改善。

顯示材料板塊堅持“以客戶為中心”的服務理念,以快速響應、高質量產品和服務交付能力實現高質量發展。UTG成為頭部終端客戶折疊手機柔性蓋板核心供應商;應用于紅旗頂級轎車“國雅”的國風柔性車載卷軸屏,是全球首款車載滑移卷曲顯示屏。國顯科技堅持“走出去”+“大客戶”戰略,平板、筆電等傳統消費類業務穩中有進,加深與LG戰略合作,市場份額進一步擴大;車載業務成功量產47支型號、新增31個項目定點,國際化業務占比同比增長17.4個百分點,國際化業務收入同比增加21.66%。

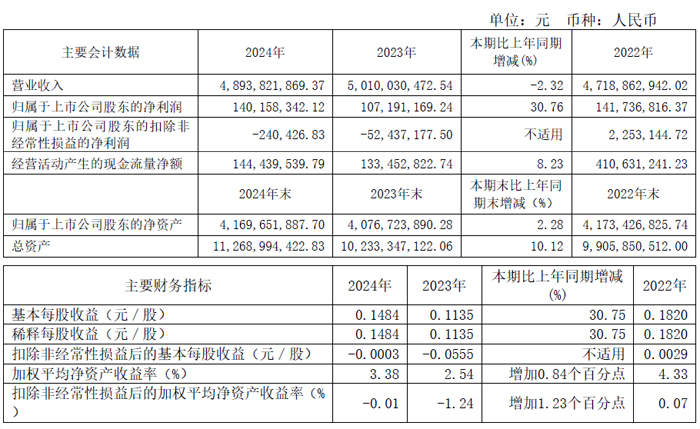

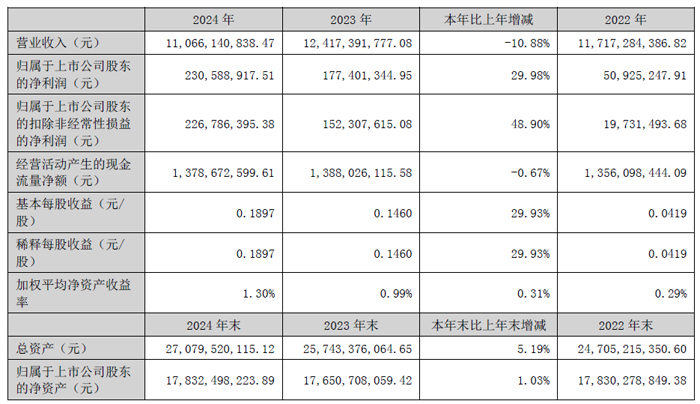

誠志股份:營收110.66億,TFT液晶銷量同增長超10%

報告期內,誠志股份實現營業收入1,106,614.08萬元;實現歸屬于上市公司股東的凈利潤23,058.89萬元,同比上升29.98%。

主要會計數據和財務指標

子公司誠志永華作為公司半導體顯示材料業務的管理平臺,于2021年通過增資擴股方式引入了15家戰略投資者,2022年完成了股份制改制和更名,正式啟動了分拆上市的前期籌備工作。截至本報告期誠志永華實施IPO上市的籌備工作,持續開展IPO盡調規范工作。

報告期內,子公司石家莊誠志永華按照“強技術贏市場、降成本增效益、保安全穩生產、謀合作展未來”的工作方針,全力推進各項工作,為實現年度經營目標提供堅實保障。石家莊誠志永華堅持“主攻大陸、兼顧韓臺”的市場方針不變,產品策略在原有“抓大不放小,負性優于正性”的基礎上細分應用端策略“抓大不放小、穩定MB、擴大TV、發力IT/車載應用”,TFT液晶全年銷量較2023年增長超10%。與此同時,通過“一廠一策”的推進,研發、銷售端協作貫徹市場策略,在各客戶及各應用市場不斷取得進展,中國大陸的所有客戶全部實現量產,海外客戶各量產應用型號穩定出貨,新項目陸續突破,出貨量環比增長約87%。

此外,石家莊誠志永華本報告期已完成了對DIC株式會社千余項液晶材料相關專利的收購,并完成了專利權人的變更,已形成了具有領先優勢的專利布局,進一步鞏固在液晶材料行業地位,優化了產業結構和資源配置,為相關業務發展提供了有力支撐。

星宇股份:營收132.53億元,同增29.32%

2024年度,常州星宇車燈股份有限公司實現營業收入132.53億元,較上期增長29.32%,其中主營業務收入125.36億元,較上期增長29.89%,主營業務成本1,003,657.7萬元,占總成本的93.82%。實現歸屬于上市公司股東的凈利潤14.08億元,同比增長27.78%。

同時,公司資產規模進一步提升,截至報告期末,公司總資產169.44億元,較期初增長14.69%,歸屬于上市公司股東的凈資產101.77億元,較期初增長11.39%。

公司專注于汽車(主要是乘用車)車燈的設計、開發、制造和銷售,是我國領先的汽車車燈總成制造商和設計方案提供商之一,產品主要包括汽車前部燈具、后部燈具和內外飾車燈等。客戶涵蓋德國大眾、一汽-大眾、上汽大眾、戴姆勒、北京奔馳、德國寶馬、華晨寶馬、通用汽車、上汽通用、日本豐田、一汽豐田、廣汽豐田、日本日產、東風日產、廣汽本田、東風本田、一汽紅旗、奇瑞汽車、吉利汽車、理想汽車、蔚來汽車、小鵬汽車、賽力斯、江淮汽車、北汽新能源及某國際知名新能源車企等多家國內外汽車整車制造企業。

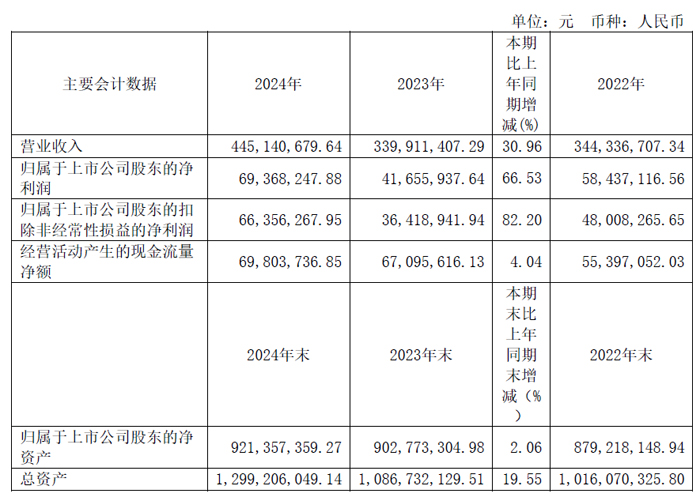

騰景科技:營收4.45億元,同增30.96%

2024年度,騰景科技股份有限公司實現營業總收入44,514.07萬元,較上年同期增長30.96%;實現歸屬于母公司所有者的凈利潤6,936.82萬元,較上年同期增長66.53%;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤6,635.63萬元,較上年同期增長82.20%。報告期末,公司總資產129,920.60萬元,較報告期初增長19.55%;歸屬于母公司的所有者權益92,135.74萬元,較報告期初增長2.06%;歸屬于母公司所有者的每股凈資產7.12元,較報告期初增長2.01%。基本每股收益及稀釋每股收益0.54元,較上年同期增長68.75%。

主要會計數據

主要財務指標

報告期內公司業績變化的主要原因:1、公司聚焦光學光電子主業,深耕精密光學和先進光電技術創新,整體營業收入增長,業務結構和產品結構優化,經營效率提升,對業績產生積極影響;2、公司積極把握AI算力驅動下高速光通信元器件需求增長的市場機遇,豐富在高速光通信方面的產品解決方案,持續擴大光通信領域的精密光學元組件產品供應,滿足行業柔性化交付需求,推動光通信業務規模進一步擴大;同時,公司在生物醫療、半導體設備等新興應用領域的高端光學模組產品業務取得顯著增長。

主營業務收入按產品分類,其中精密光學元組件業務實現收入35,514.83萬元,同比增長25.45%;光纖器件業務實現收入7,606.36萬元,同比增長34.61%;光測試儀器業務實現收入1,307.39萬元(主要系報告期內GouMax納入公司合并報表范圍所致)。

主營業務收入按產品主要應用領域分類,其中光通信領域實現收入22,325.75萬元,同比增長83.46%;光纖激光領域實現收入15,858.77萬元,同比下降13.77%;科研、生物醫療、消費類光學、半導體設備等新興應用領域合計實現收入6,244.06萬元,同比增長83.62%。

主營業務收入按地區分類,其中境內收入為34,437.51萬元,同比增長27.42%;境外收入為9,991.07萬元,同比增長44.10%。

江化微:營收10.99億,同增6.73%

2024年度,江陰江化微電子材料股份有限公司實現了營業收入109,923.98萬元,較上年同期相比增加6.73%;公司積極挖掘自身潛力,優化內部運營流程,提高效率,降低成本,穩中求進,2024年營業成本82,098.33萬元,較上年同期相比增長7.8%;毛利率達25.31%,同比下降0.74個百分點;歸屬于上市公司股東的凈利潤9,863.28萬元,較上年同期相比下降6.29%。

主要會計數據

主要財務指標

公司主要業務包括超凈高純試劑業務和光刻膠配套試劑業務兩個板塊。

報告期內,公司超凈高純試劑業務實現收入68,831.46萬元,占主營業務收入比例為64.35%,毛利率25.19%。報告期內,公司始終秉持鼓勵技術創新的理念,高度重視研發工作,通過不斷的技術革新與產品迭代,致力于滿足市場的多元化需求。2024年半導體市場較去年穩中有升,公司8-12英寸的半導體產品(含大硅片,先進分裝,三代半導體)實現銷售額達27,297.71萬元,占主營收入的25.52%,其中中車株洲、徐州中環、長春長光等客戶正式導入并開啟批量供貨,實現了芯聯集成、福建晉華、北京燕東、比亞迪半導體、湖南杰楚微、賽萊克斯、上海新昇及奕斯偉等業績持續增長,進一步提高了公司的競爭力。

報告期內,公司光刻膠配套試劑業務實現收入38,127.08萬元,占主營業務收入比例為35.65%,毛利率26.39%。公司光刻膠配套試劑業績保持增長,其中G3-G4等級顯影液、EBR在多家8-12英寸半導體客戶持續增量。同時,公司在成熟制程領域的剝離清洗劑產品上展開了陸續測試,有助于彌補公司在剝離清洗劑業務上的短板,進一步鞏固和提升市場競爭力。

新宙邦:半導體化學品業務營收36.78億,同增18.35%

2024年度,深圳新宙邦科技股份有限公司實現營業收入784,678.70萬元,同比增長4.85%;歸屬于上市公司股東的凈利潤94,205.33萬元,同比下降6.83%;歸屬于上市公司股東的扣除非經常性損益的凈利潤95,034.26萬元,同比下降0.59%。

主要會計數據和財務指標

報告期內,公司半導體化學品業務實現營業收入36,781.47萬元,同比增長18.35%。公司半導體化學品下游應用領域主要有顯示面板、集成電路等,2024年公司半導體化學品用于顯示面板領域的產品銷售額有所下降,用于集成電路領域的產品大幅增長。報告期全球半導體市場迎來了快速發展期,公司積極抓住市場機遇,加強半導體應用領域市場開發,為客戶提供完善的產品解決方案,公司半導體化學品業務依靠高品質的產品、完善的質量管理體系以及多基地的交付服務,贏得客戶的信任,半導體化學品出貨量以及銷售額穩步增加,隨著半導體行業發展,公司半導體化學品未來具有顯著的增長空間。

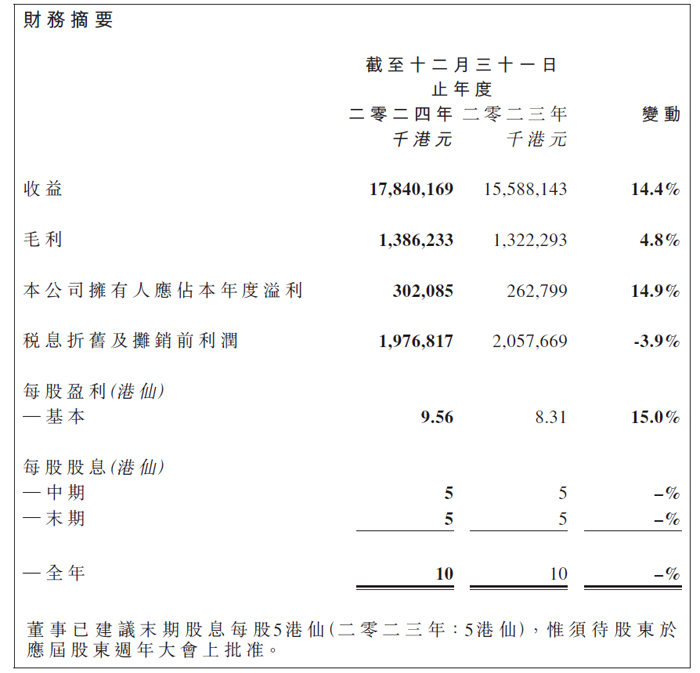

信利國際:收益約178.4億港元,同增約14.4%

2024年度,信利國際有限公司(股份代號:00732)實現收益約178.4億港元,同比增加約14.4%,主要為智能手機業務收益增加。本公司擁有人應占本年度溢利較2023年增加約14.9% 至2024年的3.02億港元。本年度每股基本盈利由2023年的8.31港仙增加至9.56港仙。本年度毛利率下降至約7.8%(2023年:8.5%)。

本集團之液晶體顯示器業務(包括觸控產品)占本集團于2024年之收益約70%(2023年:86%)。本集團其他業務(包括微型相機模塊、指紋識別產品及印刷電路板銷售)占本集團于2024年之收益為30%(2023年:14%)。

本集團持有位于四川之聯營公司信利(仁壽)高端顯示科技有限公司(「信利仁壽」)17.14%的股權,該公司為一間第五代TFT-LCD生產廠房及于2021年已進入量產,2024年營運順暢及產能利用率進一步提高至90%以上,信利仁壽α-Si TFT-LCD生產線大幅提升公司于智能手機顯示領域的產量及市場份額,有效滿足全球智能手機制造商的精準需求。

此外,信利仁壽的LTPS TFT-LCD生產線專門用于汽車顯示屏,具有高亮度及窄邊框等關鍵優勢,對現代汽車界面至關重要,鑒于其已建立的生產基地及營運效率不斷提升,持續強化本集團TFT-LCD顯示面板市場之競爭能力,本集團對其未來前景持樂觀態度,因此,本集團于2024年增加信利仁壽之持股量由17.14%增至29.69%,此將令本集團對信利仁壽有更大影響力,并確保信利仁壽持續向本集團供應TFT-LCD產品。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃