在 A 股市場的風云變幻中,并購重組一直是產業結構調整與資源優化配置的關鍵驅動力。近期,顯示行業兩大企業鴻合科技(002955)與中穎電子(300327)的控制權變更案例備受矚目,二者雖分屬交互式平板、投影等教育/會議科技與MCU、、BMIC、顯示驅動等IC半導體賽道,卻共同勾勒出當下 A 股并購的全新趨勢 —— 產業資本主導的 “賦能型并購” 正嶄露頭角。

6 月 10 日晚間,鴻合科技公告,合肥瑞丞私募基金管理有限公司旗下瑞丞基金擬15.74億協議收購鴻達成等持有的公司 25% 股份,交易完成后,合肥瑞丞將成間接控股股東,公司實控人變更為無實控人。而中穎電子于 6 月 9 日晚公告,控股股東威朗國際及股東 Win Channel 與致能工電簽署協議,致能工電以12.45億通過受讓股份及表決權委托,成為控股股東,公司實控人變更為無實控人。PjTime.com屏顯時代網發現,這兩者新控股股東背景都與“車載”有關。

下面,我們先介紹兩者的具體并購情況,然后分析兩者并購的共性,并從中窺視A股企業未來并購的新趨勢。

Part 1 :奇瑞資本旗下合肥瑞丞以15.74億取得鴻合科技25%股權及表決權

鴻合科技股份有限公司公告表示,合肥瑞丞私募基金管理有限公司與鴻合科技股份有限公司實際控制人XING XIUQING、邢正以及一致行動人鴻達成有限公司、持股5%以上股東王京和張樹江正式簽署《合肥瑞丞私募基金管理有限公司與鴻達成有限公司及邢正、王京、張樹江關于鴻合科技股份有限公司之股份轉讓協議》。

本次權益變動未觸發要約收購,本次權益變動完成后,瑞丞基金將合計取得公司59,159,978股股份及對應表決權(占公司股份總數的25.00%),合肥瑞丞將成為公司間接控股股東,公司實際控制人由XING XIUQING、邢正變更為無實際控制人。本次權益變動前后,相關主體的持股比例及表決權比例如下:

確定股份轉讓價款總額為 1,574,998,346.30元,折合每股價格為人民幣 26.6227元。轉讓方擬轉讓的股份數量及股份轉讓價款情況如下:

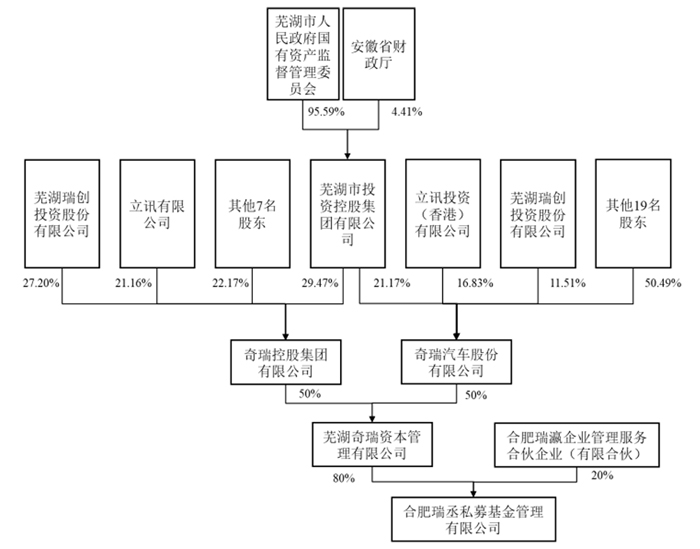

據介紹,合肥瑞丞的控股股東為奇瑞資本,奇瑞資本持有合肥瑞丞 80%股權,奇瑞資本的股東為奇瑞控股、奇瑞股份,各持 50%股權。其中,奇瑞控股前三大股東分別為蕪湖市投資控股集團有限公司、蕪湖瑞創投資股份有限公司、立訊有限公司,分別持有奇瑞控股 29.47%股權、27.20%股權、21.16%股權,股權較為分散,不存在控股股東,亦無單一股東能夠控制董事會大多數成員的組成或董事會的決策。奇瑞股份前三大股東分別為蕪湖市投資控股集團有限公司、立訊有限公司、蕪湖瑞創投資股份有限公司,分別持有奇瑞股份 21.17%股權、16.83%股權、11.51%股權,股權較為分散,不存在控股股東,亦無單一股東能夠控制董事會大多數成員的組成或董事會的決策。因此,奇瑞資本無控股股東、無實際控制人。

本次權益變動系公司引入在產業資源、投資管理等方面具有較大優勢并認可公司主營業務、內在價值及未來發展前景的投資者取得公司控制權,有助于公司充分利用合肥瑞丞及其控股股東的優質資源,進一步優化公司資產并為公司業務發展賦能,提升公司經營治理水平,增強公司綜合競爭實力。

Part 2:致能工電12.45億獲得中穎電子14.20%股權

中穎電子股份有限公司公告表示,近日公司控股股東威朗國際集團有限公司、公司股東Win Channel Ltd. 與上海致能工業電子有限公司簽署了《股份轉讓協議》。

威朗國際擬通過協議轉讓方式向致能工電轉讓持有的公司31,718,000股無限售流通股, Win Channel擬通過協議轉讓方式向致能工電轉讓持有的公司16,767,396股無限售流通股,合計48,485,396股無限售流通股,占公司總股本的比例為14.20%,占剔除公司回購專用賬戶中股份數后總股本的14.28%;同時,威朗國際擬將所持剩余31,392,176股公司股份全部表決權委托給致能工電,委托期限自轉讓股份過戶日起24個月。

如本次股份轉讓及表決權委托事項最終實施,致能工電將持有本公司股份48,485,396股,占公司總股本的14.20%;并通過表決權委托控制本公司股份31,392,176股,占公司總股本的9.20%;兩者合計控制本公司股份79,877,572股,占公司總股本的23.40%,占剔除公司回購專用賬戶中股份數后公司總股本的23.53%;公司控股股東將變更為致能工電,由于致能工電無實際控制人,上市公司的實際控制人將由傅啟明變更為無實際控制人。

本次股份協議轉讓價格不低于協議簽署之日前一交易日公司股票收盤價(21.12元)的 80%。本次權益變動中表決權委托的部分不涉及交易對價;協議轉讓部分對應的轉讓價款總額合計為人民幣12.45億元,支付方式為現金。

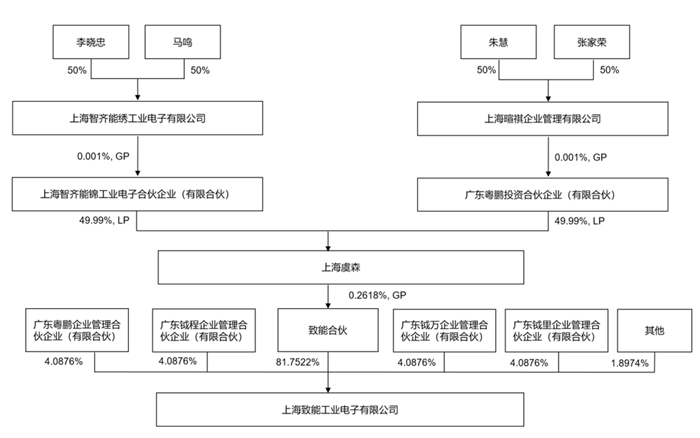

上海致能工業電子有限公司于2020 年 12 月在上海楊浦區成立,成立時注冊資本為 20 億元,2022 年 9 月增至 24 億元。致能工電系上海市政府通過上海科創投資集團引導基金出資、武岳峰科創出資以及徐州政府出資,以市場化機制設立的中國本土的高端智能工業電子產業平臺級企業集團,主要聚焦在工業及汽車芯片領域的布局與產業生態建設。

致能工業半導體產業布局以“產業平臺整合 + 戰略投資” 為核心,聚焦集成電路與人工智能領域,專注于集成電路與人工智能產品的研發,技術應用場景主要面向工業及汽車電子領域,如功率器件、智能駕駛、無線連接、AIOT 主控芯片等。

本次權益變動系致能工電基于自身發展戰略,看好上市公司發展前景之目的,通過本次權益變動取得上市公司控制權。本次權益變動完成后,致能工電將依法行使股東權利,積極參與上市公司治理機構決策,提升上市公司經營狀況,增強上市公司的盈利能力,與全體股東共同分享上市公司發展成果。

Part 3:四大核心共性揭示 A 股并購“四化”新趨勢

鴻合科技(奇瑞系合肥瑞丞入主)與中穎電子(致能工電入主)的控制權變更,表面上看,鴻合科技身處交互式顯示教育科技賽道,中穎電子屬于顯示驅動半導體賽道,行業跨度大。但深入分析,二者均是產業資本主導的 “賦能型并購” 典型案例。鴻合科技引入有產業資源優勢的合肥瑞丞,有望借助其資源優化資產、賦能業務;中穎電子被聚焦工業及汽車芯片領域布局的致能工電接手,或在產業生態建設上迎來新契機。

仔細分析者兩者并購案,可發現其具有四大共性,:路徑標準化【協議轉讓 + 表決權委托,快速獲取控制權】、邏輯場景化【技術供給(中穎 / 鴻合)與場景需求(奇瑞 / 工業電子)的強綁定】;標的優質化【現金流穩健的細分龍頭,而非殼資源】;治理市場化【無實控人設計,平衡產業話語權與上市公司獨立性】。這四大共性或許代表了 A 股接下來的并購新趨勢。

一、路徑標準化:低成本快速掌控話語權

鴻合科技與中穎電子在控制權獲取上,均巧妙采用 “部分收購 + 表決權集中” 的模式。以鴻合科技為例,合肥瑞丞私募基金管理有限公司擬作為普通合伙人暨執行事務合伙人設立瑞丞基金,斥資 15.75 億元收購鴻合科技 25% 股份,每股價格 26.62 元,較當時股價溢價 5%。同時,原股東放棄 7.55% 表決權,使得瑞丞基金合計控制 25% 表決權,雖無實控人,但在公司決策中擁有關鍵話語權。

中穎電子的操作如出一轍,上海致能工業電子有限公司(致能工電)溢價 21.5%,以 12.45 億元收購 14.28% 股份,并通過原控股股東委托 9.25% 表決權,最終合計控制 23.53% 表決權,公司進入 “無實際控制人” 狀態。

這種模式的精妙之處在于,收購比例均控制在 30% 以下,規避了全面要約收購義務,極大降低了收購成本,同時快速鎖定控制權。“無實控人” 的市場化治理結構,既能保障產業資本對上市公司的影響力,又巧妙避開監管紅線,為后續的產業整合與協同發展奠定堅實基礎,成為當下 A 股并購在控制權獲取路徑上的標準范式。

二、邏輯場景化:技術與需求深度綁定

收購方合肥瑞丞和致能工電,均為產業集團 / 政府主導的 CVC(企業風險投資),其收購邏輯聚焦 “技術 - 場景” 協同。合肥瑞丞背后是奇瑞資本 100% 控股,作為專注汽車產業鏈整合的 CVC,其入主鴻合科技意圖明顯。鴻合科技手握教育交互顯示技術(榮獲國家科技進步二等獎),且海外渠道廣泛,產品覆蓋超 100 個國家。業內人士猜測,奇瑞或許計劃將這一顯示技術引入智能座艙領域,并借助鴻合海外渠道拓展全球市場,實現從教育場景到汽車場景的技術遷移與落地。

致能工電同樣目標明確,由上海科創集團(政府基金)、武岳峰科創與徐州市政府聯合設立,致力于打造 “工業電子芯片國產替代龍頭”。中穎電子在工控 MCU 領域國內市占率達 15%,且已實現車規級 MCU 量產。致能工電收購中穎電子后,能夠補足自身在功率器件、智能駕駛芯片方面的短板,直接對接奇瑞等車企的芯片需求,構建起 “技術供給 - 應用落地” 的完整閉環,凸顯產業資本在并購中對技術與場景深度融合的執著追求。

三、標的優質化:賦能優質資產,實現價值提升

鴻合科技與中穎電子均為細分領域 “現金牛” 企業,產業資本選擇此類標的,并非著眼于拯救困境企業,而是看中其深厚底蘊與轉型潛力,契合 2024 年證監會 “支持產業整合型并購” 的政策導向。通過注入外部產業資源,助力優質資產突破瓶頸,實現價值再提升,成為當下 A 股并購標的選擇的核心邏輯。

鴻合科技近三年累計利潤均超 10 億,2022 年、2023 年、2024 年經營活動產生的現金流量凈額分別為4.95億、7.51億、2.98億元;期末總資產分別為47.07億、47.96億、49.38億元。財務狀況穩健。鴻合科技在教育智能交互平板領域表現卓越,市占率連續 5 年位居榜首,2024 年營收 35 億,凈利潤 2.2 億。然而,教育信息化行業增速放緩,近三年營收持續下滑(2022、2023年營收分別為45.49 億元、39.29 億元),2025 年一季度扣非虧損,急需開拓車載顯示等第二增長曲線。

奇瑞資本入主后,可能會推動鴻合科技將現有技術與汽車智能座艙等領域的顯示技術需求相融合,反哺教育信息化產品的技術創新,比如開發出更智能、更便捷的交互顯示設備,提升教育場景中的信息化體驗。同時,鴻合科技的交互顯示技術應用于奇瑞新能源車的智能座艙系統,有望提升座艙的顯示效果、交互體驗和智能化水平,為用戶帶來更優質的駕乘體驗,推動智能網聯汽車座艙顯示技術的發展。隨著汽車智能化發展,教育信息化與智能網聯汽車的結合點逐漸增多,如汽車駕駛培訓的信息化、智能化教學系統等,鴻合科技在奇瑞資本的支持下,可能會向這些新興領域拓展,為教育信息化行業開辟新的發展方向。

中穎電子2022 年、2023 年、2024 年營收分別為16.02 億元、13 億元、13.43 億元;歸母凈利潤分別為 3.23 億元、1.86 億元、1.34 億元;期末總資產分別為19.78億、21.83億、22.82億元。2024年經營活動產生的現金流量凈額1.83億元。中穎電子在工控 MCU 市場優勢顯著,2024 年汽車電子收入占比達 28%,但車規級芯片認證周期漫長(需滿足 ISO 26262 標準),亟需產業資本整合資源加速量產。

致能工電聚焦工業及汽車芯片領域,而中穎電子是本土家電 MCU 領域領軍企業,在鋰電池管理芯片及 AMOLED 顯示驅動芯片等方面也有業務。致能工電入主后,有望推動中穎電子加速向汽車電子、工業等高附加值領域拓展,實現業務多元化,完善在半導體產業鏈上的布局。同時,致能工電作為產業平臺,由政府及相關投資機構出資設立,具有豐富的資源和較強的整合能力。它可能會為中穎電子引入新的技術、市場渠道和管理經驗,提升中穎電子的整體競爭力,同時促進產業鏈上下游企業之間的合作,實現資源共享和優勢互補。

致能工電的管理團隊深耕半導體產業多年,有豐富的產業運作和上市公司管理經驗。通過控股中穎電子,有望整合雙方的技術資源,加大研發投入,突破關鍵技術瓶頸,提升國產芯片的技術水平,減少對國外芯片的依賴。中穎電子的車規級芯片已在客戶端導入,致能工電入主后,借助其產業生態建設能力和資源優勢,可幫助中穎電子擴大車規級芯片等產品的市場份額,加速國產芯片在汽車電子、工業控制等領域的國產替代進程。

四、治理市場化:“無實控人” 下的協同賦能

在公司治理層面,“無實控人” 設計成為二者共性。鴻合科技原實控人保留 17.8% 股份但放棄表決權,瑞丞基金承諾不改變主營業務,而是重點注入汽車場景資源,并擬在董事會中新增 3 名奇瑞系董事,通過業務協同與治理參與實現價值提升。

中穎電子原控股股東保留 9.25% 股份(無表決權),致能工電承諾 18 個月不減持,專注董事會改組,擬增派 2 名產業董事,確保在保留上市公司獨立性的同時,充分發揮產業資本的協同賦能作用。

這一治理邏輯與證監會 “并購六條” 中 “支持私募投資基金參與產業整合” 導向高度契合,產業資本不謀求絕對控股,避免原團隊抵觸,以市場化方式實現上市公司價值最大化,為 A 股并購后的公司治理提供了全新思路。

證監會發布“并購六條”支持上市公司向新質生產力方向轉型升級、鼓勵上市公司加強產業整合、提高監管包容度、提升重組市場交易效率、提升中介機構服務水平、依法加強監管等六個方面提出具體措施。其中,在鼓勵上市公司加強產業整合方面,提到通過完善限售期規定、大幅簡化審核程序等方式支持上市公司之間的整合需求,以及通過鎖定期 “反向掛鉤” 等安排,鼓勵私募投資基金積極參與并購重組。

繼蘇州工業園區啟辰衡遠股權投資合伙企業(有限合伙)以總價為 4.52 億元取得天邁科技 1775.67 萬股股份及對應表決權(占總股本的 26.10%),成為上市公司控股股東后,鴻合科技成為 “并購六條” 后又一私募投資基金主導收購的典型案例。

后記:鴻合科技與中穎電子的并購案例,是 A 股市場在產業資本驅動下,并購模式創新的生動寫照。地方政府 / 產業集團借助資本運作,將上市公司打造為 “技術落地樞紐”,推動中國制造業從單點突破邁向生態整合。這種 “賦能型并購” 模式正重塑 A 股生態,有望成為未來 A 股并購市場的主流趨勢,持續為上市公司發展與產業升級注入新動能。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃