2006年等離子電視市場主要特征

2006年中國等離子電視市場并沒有延續04、05年的爆發式增長,市場增長速度趨于緩慢,這主要是由于受到大屏幕液晶電視市場的沖擊所致。另外,等離子電視市場也出現了結構上的變化,賽諾認為,2006年等離子電視市場有以下主要特征:

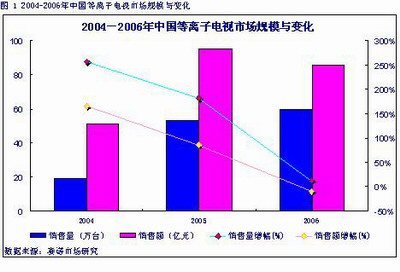

1. 市場規模增勢趨緩。2006年中國等離子電視市場零售量總規模為60萬臺,相對于05年僅增長13%,零售額市場規模為86億元,相對于05年則下降10%。

2. 日韓品牌主導市場。由于日韓企業始終牢牢掌握著等離子電視技術,而國產品牌在等離子電視技術上存在嚴重缺失,因此,2006年等離子電視市場依舊呈現著日韓品牌主導市場的局面。

3. 42英寸產品價格漸趨穩定,50英寸及以上產品價格大幅下降。2006年42英寸等離子電視價格處于平穩下降階段,42英寸等離子價格僅在春節、五一、十一黃金周促銷期間出現了比較大的降幅。2006年等離子電視市場價格下降最快的是50英寸以及以上的超大屏幕等離子電視。2006年12月50英寸等離子電視均價為25,325元,相對于1月降低34.9%,50英寸以上等離子均價也有23.9%的降幅。價格的快速下滑也使得50英寸及以上等離子電視市場規模上升了1.6%,隨著50英寸等離子新面板生產線的投產及成本的下降,50英寸等離子電視的市場價格還會有更大的降幅。

4. 50英寸及以上等離子電視市場正在起動。2006年等離子電視市場受到大屏幕液晶電視持續不斷的價格沖擊,40英寸級等離子電視價格優勢已不再突出,各等離子廠商也在逐步調整市場策略,戰略重點向著50英寸及更大尺寸的等離子電視轉移。

5. 出口規模增長迅速。雖然內需對市場拉動力度較弱,但由于全球等離子電視市場發展態勢依然良好,因此等離子電視市場出口規模保持著高速的增長,2006年等離子電視市場出口規模63.1萬臺,與2005年相比增長160.7%。

2004-2006年中國等離子電視市場規模與變化

2004-2006年中國等離子市場規模與變化

(一) 2004-2006年中國等離子電視市場規模與變化

2006年,中國等離子電視市場增長速度出現大幅下降,銷售量預計可達到61.3萬臺,比2005年增長14%;銷售額將達到86.7億元,與2005年相比下降10%。

市場增長速度出現大幅下降有這樣兩個原因:

1. 面板技術壟斷格局依舊,面板廠商降價動力微弱。由于等離子面板生產技術只掌握在日韓少數幾個廠商手中,生產過于壟斷,致使等離子上游面板價格難以快速下降,成本居高不下使得等離子電視整機價格沒有競爭優勢,等離子電視的市場接受度亦趨于緩慢。

2. 生產企業過于集中導致了市場滑坡。等離子電視市場上,松下、日立、LG、三星等主流等離子生產廠家壟斷了等離子電視市場60%以上的市場份額,國產品牌除了長虹、海信還在積極推動著等離子電視市場的發展,其余國產品牌均以縮減等離子電視市場投入比重,將平板市場的投入重點都已轉向液晶電視市場。

06年中國等離子市場尺寸結構變化

(二) 2006年中國等離子電視市場結構與變化

1. 尺寸結構變化

①. 40英寸及以下等離子電視市場迅速萎縮。由于等離子電視在提高中小尺寸的分辨力上有一定的難度,提高分辨力又使得面板的成本增長較快,因此等離子電視在40英寸及以下的市場在快速的萎縮。

②. 42英寸XGA及以上產品市場份額快速上升。從等離子電視市場結構來看,XGA及以上產品的市場份額在穩步上升,2006年42英寸XGA及以上產品累計已占有等離子電視市場33%的市場份額。受國家數字電視高清標準的影響,消費者對平板電視產品分辨力的要求越來越高,等離子電視VGA級產品銷量受到了較大的影響。另外,主要等離子廠商也將2007年的戰略重點向著42英寸高清產品和50英寸級等離子產品轉移。

③. 50英寸等離子產品將成為2007年市場的增長點。2006年4月LG以29,000元的價格上市一款50英寸等離子產品,掀開了50英寸等離子電視降價的序幕,松下、日立、三星50英寸及以上產品繼而也調低了價格,大幅的降價推動著市場的快速增長,2006年年底,日立沖破已有產品線的限制,以26,990元的價格上市了其第一款50英寸等離子產品,隨著主要等離子電視廠商在50英寸等離子電視市場的部署,2007年將迎來等離子電視超大屏幕市場的快速增長。

|

| 2005-2006年中國等離子電視分尺寸結構月度走勢 |

06年中國等離子市場價位段結構變化

2. 價位段結構變化

①. 萬元以下市場迅速擴大。2005年萬元以下的等離子電視還主要以國產品牌為主,國產品牌萬元以下市場全年累計占有率為98%,而2006年幾大外資品牌等離子廠商都推出了低端機型來搶占市場,2006年,國外品牌萬元以下市場累計占有率超過25%,其中日本品牌萬元以下市場占有率為17.7%。另外,由于40、42英寸液晶電視價格的持續快速走低也迫使42英寸等離子電視不得不采取跟進的價格策略,而且部分等離子廠商也在減少其42英寸VGA級產品,因此等離子電視市場萬元以下產品比重還會持續擴大。

②. 12,000-14,000元仍是等離子電視市場的主流價位段。隨著平板電視價格的持續走低,中國平板電視步入普及期,等離子電視市場主流價位段已由2005年的16,000-20,000元降低到2006年的12,000-14,000元,并且,隨著42英寸XGA產品逐漸成為市場主流,等離子產品的價格還將有較大的降幅,8,000-10,000元以及10,000-12,000元也將成為等離子電視市場下一個主流價位段,并且,42英寸XGA等離子電視也只有降到12,000元以下,才能夠保持與大屏幕液晶電視的價格差距,與大屏幕液晶電視相抗衡。

|

| 2005-2006年等離子電視分價位段零售市場動態變化 |

06年中國等離子市場品牌結構變化

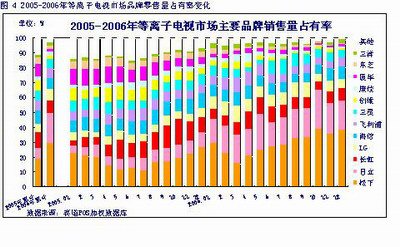

3. 品牌結構變化

①. 國產品牌押寶液晶,外資品牌主導等離子市場。國產家電廠商得益于液晶產業上游穩定的面板供應資源,在液晶電視市場銷售量上處于領先地位。而由于等離子面板廠商僅有為數不多的幾家,因此國產品牌為了自身的利益考慮,在2006年的等離子電視市場且戰且退,并沒有與外資品牌進行正面競爭。

②. 品牌集中度愈趨提高。2006年等離子電視市場呈現出馬太效應,掌握等離子電視核心技術的日韓企業市場占有率一路攀升,松下、日立2006年累計占有率接近50%。在技術引領市場的時代,2007年等離子電視市場的品牌集中度會繼續上升,但是隨著國產品牌長虹進軍平板電視上游等離子屏的制造,獲取PDP模組產業的核心技術之后,等離子電視市場由日韓壟斷的格局將會打破。(未完待續。本文為賽諾市場研究公司邵榮特別撰稿)

|

| 2005-2006年等離子電視市場品牌零售量占有率變化 |

06年中國等離子市場區域及渠道結構變化

4. 區域及渠道結構變化

①. 主要城市市場占有率:上海、北京、廣州等離子電視銷量保持增長態勢,三城市累計占有全國19.5%的市場,重慶、溫州、杭州等離子電視銷售量出現較大幅度的下降。隨著等離子電視價格的不斷下降,二、三級市場對等離子電視的吸納能力正在增強。

|

| 2005-2006年等離子電視市場10城市零售量及占有率 |

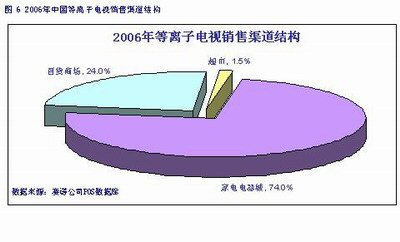

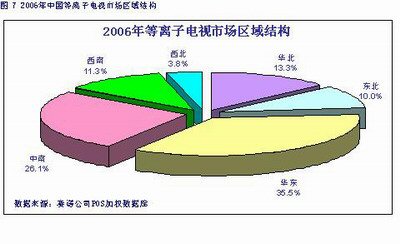

②. 銷售渠道及區域結構:等離子電視最大的銷售渠道還是家電電器城,百貨商場、超市的銷售比例已在逐步萎縮。從區域市場來看,華北地區銷售量市場份額與2005年相比下降了3.7%,中南地區銷售量市場份額與2005年相比上升了3.1%,因此,中南、華東、華北地區銷售量仍占到75%的絕大部分市場。

|

|

2006年中國等離子電視銷售渠道結構 |

|

|

2006年中國等離子電視市場區域結構 |

影響等離子發展之產業環境與技術發展

二、 影響中國等離子電視市場發展的主要因素

(一) 產業環境

1. 全球等離子面板供過于求,成本有望繼續下調。至2006年第四季度,全球等離子面板實際產能預計可達到1036萬片,而全球等離子面板需求約有977萬片,供過于求的局面使得等離子面板廠商應當考慮調低面板價格來平衡市場需求。

2. 高清電視行業標準正式實施。2006年3月底高清電視行業標準正式公布,2007年1月1日,我國高清電視行業標準正式實施。這一標準將使市場環境更加規范有序,并為消費者選購高端電視提供了重要的參考依據。 主要等離子電視廠商也在積極配合這一標準的實施,不斷推出符合中國高清標準的等離子電視。

3. 大尺寸液晶電視成本降低帶來較大的競爭壓力。由于7、7.5代線液晶面板的量產,大尺寸液晶電視成本持續快速下降,40、42英寸液晶電視逐漸拉近了與42英寸等離子電視的價格差距,等離子電視在大屏幕市場面臨著嚴峻的威脅。

(二) 產品、技術發展

隨著全球等離子電視市場的成長,如何進一步降低成本,提高等離子電視技術成為影響等離子電視更廣泛地被消費者接受的關鍵因素。等離子電視面板的功耗過高、分辨率低一直受人詬病,各廠商一直在這幾個方面進行不懈努力。

經過廠商們不斷的努力,等離子電視在放電室結構、氣體配方配比、電極形狀以及驅動電路等方面已經有了較大改進。2006年9月底,日立首次推出符合中國高清標準的42英寸等離子電視,其物理分辨力為1280*1080。同時松下在12月底也推出了一款分辨力為1366*768的42英寸高清等離子,至此,50英寸級以下等離子電視無一符合中國高清標準的尷尬徹底打破。

等離子電視面板在對比度和色彩方面的表現是最為優異的,不管畫面的暗部還是亮部層次感都非常好。但是,等離子面板雖然對比度、亮度的標稱值很高,由于整機應用時面板前面需要加一塊濾光鏡做電磁輻射隔離,使得整機實際值衰減了一半。

目前國外電子玻璃廠商和面板廠商都在開發薄膜型濾光鏡或者將其與面板的前玻璃板融合到一起,這樣一方面提高透光率(實際亮度、對比度提高30%)另一方面成本也可以降低很多。如,LG等離子將上層玻璃替換為一層特制的高硬度薄膜(Clear Filter),減少玻璃帶來的重影、反光等現象。

等離子電視相對于其他平板技術在大尺寸領域有著最優的綜合性能,并且還在不斷進步,這正是吸引消費者,推動市場成長的重要因素。

影響中國等離子發展的主要因素之行業集中度

(三)行業集中度

在對中國高端彩電的行業集中度研究時,便于更好地描述行業的集中程度,賽諾市場研究公司引入CR4指數。CR4指數是指某一個產品前4位品牌的銷量市場占有率之和。

1. 中國等離子電視市場寡頭壟斷特征凸現

2006年中國等離子電視市場CR4指數上升18.8%,接近2003年的市場集中水平。這主要是由于等離子電視生產技術過于集中,廠商自主研發等離子技術成本過高,因此眾多國產家電廠商逐漸退出等離子電視市場,索尼、東芝也由于等離子技術上的缺失轉而重點投資于液晶產業,等離子電視市場已經逐漸形成由日韓品牌壟斷市場的局面。

2. 細分市場競爭依舊激烈

在42英寸等離子電視市場,松下始終處于市場領先地位,只有日立可與其相抗衡。但是,2006年50英寸市場競爭較為激烈,LG在4月上市了LGRT-50PC1R,由于采取低價策略,LG在50英寸等離子電視市場份額快速上升,在5-8月零售量市場份額均超過松下處于市場領先地位。2006年12月底日立突破自身產品線的限制,以26,990元的低價上市了其第一款50英寸等離子產品,其進軍50英寸等離子電視市場的意圖是很明顯的,2007年將是50英寸及以上等離子電視市場發展的關鍵時期,50英寸即將成為等離子電視市場增長的熱門尺寸。

|

|

2002-2006年中國等離子電視市場CR4指數對比情況 |

影響中國等離子發展的主要因素之價格趨勢

四) 價格趨勢

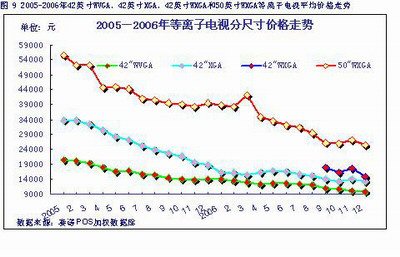

2006年42英寸等離子電視價格處于平穩下降階段,42英寸等離子價格在春節、五一、十一黃金周促銷期間出現了比較大的降幅,42英寸WVGA級產品11月均價為10,272元。2006年等離子電視市場價格下降最快的是50英寸以及上的超大屏幕等離子電視,2006年11月,50英寸等離子電視均價為27,000元,相對于1月降低30.6%,50英寸以上等離子均價也有23.9%的降幅。價格的快速下滑也使得50英寸及以上等離子電視市場規模上升了1.4%,隨著50英寸等離子新面板生產線的投產及成本的下降,50英寸等離子電視的市場價格還會有更大的降幅。

|

|

2005-2006年42英寸WVGA、42英寸XGA、42英寸WXGA和50英寸WXGA等離子電視平均價格走勢 |

|

|

2005-2006年42英寸WVGA、42英寸XGA和50英寸WXGA等離子電視價格變化率走勢 |

中國等離子電視市場預測

三、

(一) 2007年等離子電視市場規模預測

賽諾公司通過主要廠商的出貨量、中國等離子電視的發展趨勢及以等離子電視產品市場變化情況,對2007年中國等離子電視市場的發展趨勢做出了預測。2007年,中國等離子電視市場銷售量繼續增長15%,市場規模將達到70.3萬臺,由于價格的下降,銷售額將繼續保持負增長,但由于大屏幕等離子市場份額的上升,預計2007年將實現83億元的銷售額。

|

|

2007年等離子電視市場銷量預測 |

(二) 2007年等離子電視平均價格預測

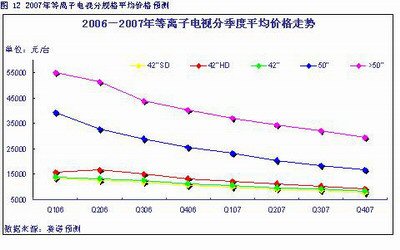

賽諾預測,42英寸等離子電視的平均價格為9,507元,其中42英寸SD產品的均價將降到8,869元,42英寸HD產品的均價也可以降到近萬元,2007年價格降幅最大的仍是超大屏幕等離子電視,預計三季度,50英寸等離子的平均價格即可低于兩萬元。

|

|

2007年等離子電視分規格平均價格預測 |

(三) 2007-2009年等離子電視市場規模預測

賽諾公司根據2002-2006年中國等離子電視市場的發展過程,綜合等離子電視市場各種影響因素分析,同時參考全球等離子電視市場的發展趨勢,對中國等離子電視市場的發展過程建立數據模型,并對2007-2010年的市場進行預測:

2006年由于受到大屏幕液晶電視市場的沖擊,全球及中國等離子電視市場增長幅度均出現大幅的下滑,2008年受到奧運會的影響中國等離子電視市場增長率將在30%左右。

|

|

2005-2010年等離子電視市場規模預測 |

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃