旺季促銷,國產品牌打頭陣

回首歲末,07年12月,平板電視產業可謂風云正疾。除了意料之中火爆的平板電視市場表現外,更有松下等眾等離子企業合資建立液晶面板廠這樣的重磅消息傳來。這使得等離子產業本已經陰暗的天空更密布陰霾,頗有風雨欲來之勢。

進入十二月,彩電行業又進入了一年之中最重要的銷售季。據專家介紹,年底市場的銷售量往往可以占據全年銷售量的30%左右。作為全財年最后一個銷售旺季,年底市場無疑足以決定一個彩電企業全財年的產品銷售業績。所以,每當年底旺季來臨之時諸多彩電品牌都會推出大量的促銷活動,借以提高產品的實際銷售情況。

剛入十二月創維就已“風暴”式的價格推出了大量促銷活動。希望通過先入為主的方式占領年底商戰的制高點。據創維北京分公司總經理潘志峰介紹,此次創維旗下大屏幕液晶降價力度可謂全年來最大。降價后,創維42英寸液晶價格最低已跌破8000元,47英寸新品液晶,價格跌到1.4萬元下,就連剛上市的52英寸液晶,價格也已放到3萬元以下。年底優惠活動創維主打的依然是世界首創的具有獨特娛樂功能的“酷開”電視。該系列產品自從上市以來一直保持著極高的關注度。

另一家國內知名彩電企業康佳,自然不愿意落在創維后面。以“運動高清”和奧運專用為主題的愛運動系列產品再次掀起搶購高潮。康佳i-sport愛運動系列液晶電視是真正達到運動高清播放的產品,滿足面板與芯片平臺同時達到120Hz的畫面幀數,成為奧運會消費平板的首選產品。年末促銷,康佳運動高清i-sport 36系列和i-sport30系列液晶電視,不但價格優惠而且還伴隨著驚喜大獎。康佳不但精心準備了高檔DVD、豪華大禮包等厚禮,還具有貼心的新春對聯、貼畫等喜慶的祝福,極具喜慶味道。 此外,TCL、索尼等眾多的彩電品牌也推出了名目各樣的促銷活動,使得圣誕、元旦節日市場異常火爆。不過年底促銷活動也有不同以往的變化。首先是“送禮的多了”“降價的少了”;其次是市場促銷力度國內品牌比洋品牌更大,促銷的產品也以40英寸以上的大尺寸產品為主。 部分消費者表示,本來想購買小尺寸的產品,但是看到大尺寸產品,特別是廈華、康佳等國內品牌產品如此“便宜”,遂改變了原來的計劃,選擇購買更大尺寸的平板電視。業內人士分析認為,平板電視企業,尤其是國內品牌把大尺寸作為促銷主體,主要考慮大大畫面更能發揮高清信號的特點,也更符合觀看08年奧運會的需要。新品上市,索尼東芝領風騷

在年底平板電視市場上,推出新產品的企業鳳毛菱角,其中推出新產品力度最大的要數索尼和東芝兩個品牌了。分析人士認為,依照以往的慣例,在每年八九月上市的秋季新品將會在年底市場繼續演主角的角色。企業在年底大量推出新產品恰恰說明的是某些品牌在秋季新品上的準備不足。

進入十二月,索尼公司先后上市了兩個系列的新產品。其中V380A定位在中低端市場,而F310A則主要定位于中端主流市場。索尼BRAVIA品牌平板電視于12月上市了V300A系列液晶電視的升級型號:BRAVIA 高清1080 V380A系列——40寸的KLV-40V380A和46寸的KLV-46V380A。V380A系列結合10-bit液晶面板驅動技術,索尼獨有的WCG-CCFL亮艷色彩背光源技術,BRAVIA ENGINE圖像處理引擎,“Cinema Mode電影模式”,S-Force Front Surround前置虛擬環繞聲系統等優秀影音技術。

索尼F310A系列產品則是F300A的替代產品,包括——40寸的KLV-40F310A和46寸的KLV-46F310A,也采用1080全高清10位液晶面板。從基本規格來看,F310A與V380A系列的配置并沒有明顯區別。 東芝在十二月又推出了一個旗艦系列全高清產品:XF300C系列。其尺寸包含了46英寸和52英寸,從目前46英寸46XF300C液晶電視21989元和52英寸52XF300C液晶電視31989元的價格來看,是東芝國內市場的最高端產品。東芝XF300C系列液晶電視物理分辨率均達到了1920×1080全高清標準,使用10bit面板,HDMI1.3版本接口,meta brain pro圖像處理引擎,“激光瞬映PAL 100Hz”技術。 無論東芝還是索尼的新品,均被評論界認為屬于對秋季新品推出不足的“補貨”。索尼主要補充的是全高清陣容。作為世界頂級的視聽產品品牌,在秋季新品上并沒有呈現全面的全高清化產品線,落后于廈華等國內品牌在產品線上的布局。在年底進行捕獲,兩個月的時間淘汰掉幾個“過時”系列也屬正常。 而東芝,在XF300C系列退出之前,產品線上中下三檔分別是C3000C、68C、A3000C:單純型號來看68C都不怎么順眼——68C是06年的老產品了。目前,補充上XF300C則可以形成從上到下的XF300C、C3000C、A3000C的陣容。另一方面,在C3000C、68C、A3000C陣容中,位于最高端的C3000C在許多方面的表現和配置并沒有68C高,這也使得東芝之前的產品線非常不健康,而XF300C的到來將改變這一切。不過之前買了C3000C系列產品的部分消費者目前可能要后悔出手太早了啦!液晶上游投資,韓臺廠商發飆

2007年液晶面板供應,尤其是小尺寸面板供應一直維持著吃緊的狀態。預測中,08年液晶電視市場依然會保持較高的增長速度,面板吃緊的狀況不會顯著改變。持續的利好消息必然會促使面板業界加強對上游的投資。在國際面板市場中,處于主流地位的日韓廠商自然不愿意落后余人,而國內彩電企業也希望借進軍上游擴大產業鏈、增強產業話語權。

12月瀚宇彩晶宣布投資南京模塊廠擴建中尺寸模塊產能,預計2008年中將達單月120萬片規模,占中尺寸面板產出比重6成,另外4成仍將持續外包。華映日前也宣布將在大陸擴建中尺寸模塊產能,由于華映產能較大,自制比重將由目前的少量增至3成,另外7成則仍維持外包。華映預計2008年6月4.5代線投產中小尺寸面板比重將達單座產能的8成,單月玻璃基板投片量約7.2萬片,不過其中也包含部分將供應小尺寸面板需求及外賣Cell的產能。

海信TLM4236P液晶電視

此外,TCL在12月醞釀一年之久的液晶模組項目也進入實質操作階段。12月1日,TCL集團公告了新的定向增發方案,按照方案,TCL擬向不超過十名投資者非公開發行股票,發行數量不超過3.8億股,募集資金不超過16.9637億元人民幣,募集資金將用于兩個液晶電視模組項目建設以及向集團全資子公司TCL實業控股有限公司增加投資。同時,海信在07年已經有一條模組線投產的情況下,決定擬以10.88元/股價格非公開發行不超過10,000萬股股份,計劃募集資金100,227萬元,投資數字多媒體國家重點實驗室項目、電視液晶模組加工項目、增資青島海信信芯科技有限公司項目。 除了模組項目,更新的世代線的建設熱潮依然不減。負責開發、制造和銷售液晶面板用大型玻璃基板的專業設備制造商,日本Rorze透露,韓國三星電子以及三星、索尼合資的S-LCD公司已經向其韓國分公司定購了總價位147億7000萬韓幣的液晶面板制造設備。此舉被業界分析認為是三星將興建一條全新的第八代液晶面板生產線的最好證據。臺灣面板龍頭友達8代廠策略也在12月發生質變。為搶先奇美電建置臺灣首條8.5代線,友達初步擬定在中科L7B廠內設立8代生產線,最快可于2008年底裝機試產。另外12月5日康寧公司宣布公司董事會已批準了一項為期5年耗資7.95億美元的資本支出計劃,作為與夏普公司于日本大坂城界市的夏普生產廠區內共置一座玻璃基板生產廠。該工廠將為10代液晶面板線提供玻璃基板。 液晶面板領域巨大的投資計劃是業界對整個產業利好預測的最佳證據。據預計,未來幾年全球液晶市場依然會維持較高的增長速度。尤其是在50英寸以上市場的增長潛力十分巨大。這也是業內紛紛投資8代線甚至10代線的原因。等離子、背投停產風波不斷

與液晶電視產業在12月表現出來的紅火不同,對于等離子和背投電視產品則經歷了一個“黑色”的12月。眾多廠商紛紛拋出停產的計劃,令本已經冰天凍地的等離子電視和背投電視產業更加雪上加霜。

12月月初,等離子產業重量級企業,日本中央硝子(Central Glass)宣布將解散在韓國的PDP玻璃合資公司Display Glass Alliance(DGA)。DGA成立于2005年6月3日,是一家生產及銷售PDP用高應變玻璃底板的合資公司。該企業表示,因為(等離子電視)市場發展放慢,無望獲得較高利潤,所以該公司在商業生產開始前放棄了經營。

長虹LT4219FHD液晶電視

接近月底,另一家日系企業富士通集團聲稱,因為(等離子)無利可圖,它將停止生產等離子電視機。富士通集團是世界上第一個將等離子技術推出商業市場的公司。據了解富士通公司旗下的Fujitsu General Ltd.子公司已經停止了等離子電視機的大部分生產。現在只生產高端機型,那些高端產品主要銷往美國和英國市場。Fujitsu General公司在星期四發表聲明稱:“在過去的幾年里,這片市場的產品售價和利潤不斷下降,我們公司已經無法獲得一個令人滿意的投資回報了。”并稱將在08年3月份退出那片市場,將精力集中在核心業務上。 在背投電視領域,企業處境更是岌岌可危。據了解,07年全年國內市場背投電視的銷量只有五六萬臺,和數以千萬計的整體彩電市場相比顯得如此微不足道。市場的快速萎縮來自于平板產品對大屏幕市場的占領。而許多背投電視企業也是平板電視的主要生產商之一。在這樣的背景下,背投電視企業選擇放棄背投電視產品業界不足為怪了。 12月,有消息稱索尼公司將退出背投高清電視(rear-projection HDTV)的生產,包括3LCD和SXRD系列產品。在這兩項背投產品上索尼擁有核心技術。索尼表示將把更多的精力放在液晶電視和家用前投影產品上來。目前索尼已經開始全面取消背投電視的訂單業務。另一家擁有3LCD核心技術的背投電視企業,日本愛普生公司也宣布,將不再生產和銷售背投電視機。愛普生表示將把自己的資源集中到投影機上,但它并沒有徹底放棄背投電視機業務,而是將繼續相關的研發活動。至此,3LCD背投電視的兩家核心企業,索尼和愛普生都已退出背投市場。而在早些時候,東芝、飛利浦、日立,以及多內的長虹也宣布將徹底退出背投電視領域。 分析認為,背投電視產品,目前在畫質。體積等方面均不能與平板產品媲美,眾廠家的退出在情理之中。而對于等離子產業,諸多企業戰略收縮的做法并不被業界廣泛認同。雖然業界主流輿論認為等離子產業的增長期已經接近尾聲,但是依然有許多人士認為等離子產業前途已然一片光芒。不過伴隨著12月底松下可能投資大尺寸液晶面板生產線的消息的傳出,人們對等離子產品的未來的擔心再次被加劇。等離子陣營洗牌,松下日立變臉

12月,據外電報道,松下、日立、佳能將共同出資建設新的液晶面板生產線。而松下表示,松下具有投資8代以上大尺寸液晶面板的計劃。此消息一出,在業界及起千層浪。評論界紛紛拋出“松下放棄等離子一條腿走路”的觀點,并以此印證松下對等離子產業前途的擔心,以及做兩手準備的策略。

據稱,三方表示松下、佳能將注資日立的全資子公司日立顯示器。三方約定2008年3月31日之前,松下電器和佳能將分別取得該公司24.9%的股票,日立繼續持有50.2%的股票。另據消息表明,最終佳能希望獲得超過半數日立顯示器的股份。日立顯示器是一家專注于中小尺寸液晶面板生產的企業。

索尼KLV-70X300A液晶電視

分析認為,日立引入松下和佳能作為戰略投資者也是無奈之舉。考慮到日立在等離子市場中的疲軟表現,日立背投業務的全面撤出以及日立本身糟糕的財務狀況,日立即亟需在彩電產品上有所突破,又沒有能力獨自完成大規模的投資項目,和志同道合者聯合投資則成了唯一選擇。 而在此次合作之前,日立和松下已經擁有很好的合作經歷。東芝、松下、日立合資建設的第六代液晶面板線的運營公司IPS Alpha Technology的實際控股方就是日立顯示器。三方出資比例是分別是日立顯示器50%、松下電器產業30%、東芝15%,此外還包括DBJ新產業創造投資事業工會2%、佳能2%、其他為1%的投資。據悉東芝已經有意將自己旗下的IPS Alpha Technology的股份轉讓給松下。 對此次佳能、松下、日立的合作計劃,三方給出的解釋均是主要投資小尺寸液晶面板和有機EL領域。事實上,日立顯示器自身就是一家以小尺寸液晶面板和有機EL面板為主的企業。但是有消息稱松下和日立正在探討投資27億元建立第8代合資工廠的可能性。而松下、日立第六代液晶面板線的運營公司IPS Alpha Technology的大股東就是這次佳能、松下、日立合作計劃中的日立顯示器,不禁令人聯想未來松下、日立第8代合資液晶面板工廠的實際運營方很可能是未來的日立顯示器。而通過8代合資液晶面板工廠的投資松下則能輕易達成控股日立顯示器超過50%的目的。 無論未來的投資比例如何,松下和日立傳出聯合建立第八代液晶面板線的計劃都是2007年等離子陣營面臨的最不好的消息之一。作為最主要的兩家等離子企業,其產能占據全球產能近半,居然要投資液晶面板,而且是以生產46-55英寸液晶電視為主的八代線面板,自然對以大尺寸主流自居的等離子業的沖擊不會是一點半點。12月平板電視品牌關注度排行榜

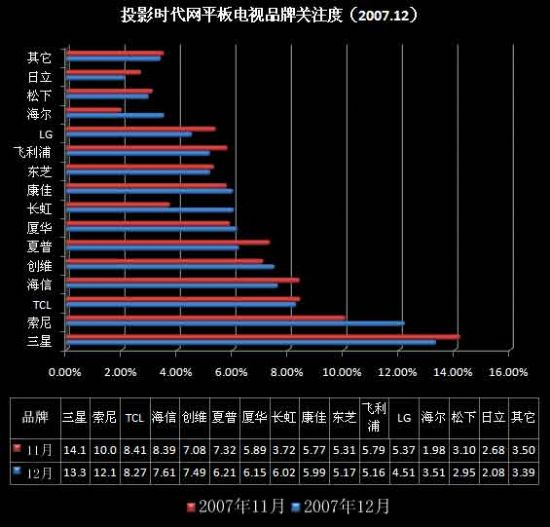

PjTime.com網平板電視產品月度品牌關注度排行根據本網站內產品庫、產品查詢系統、文章、文章查詢系統、廠商庫、廠商查詢系統等多個系統,在一個月內的訪問情況,頁面停留情況等按比例計算得到。其中的關注數據代表了本網站內網友對各品牌平板電視產品,以及相關信息的訪問、瀏覽情況。該數據反映了網絡瀏覽者對不同品牌的認可程度,并同時受到廠商促銷信息、宣傳信息,以及產品銷售季節性變化等諸多因素影響而發生波動。

十二月是平板電視產品的傳統銷售旺季,適逢元旦前期和圣誕兩節,平板電視總體關注指數明顯升高,關注比例相當于十一月份的1.8倍。十二月平板電視品牌關注情況和十一月比較,呈現出更加均勻的特點。

十二月平板電視品牌關注度中,第一陣營的索尼和三星總體受關注程度得到小幅度的加強。其中三星關注程度小幅下降,而索尼則由于兩個系列新產品的推出,使其受關注程度顯著提高。十二月通常不會有新品上市,而索尼兩個系列的新品有定位在主流尺寸、主流價位、全高清市場,對其品牌關注情況提升作用非常明顯。 十二月平板電視專注度排行第二陣營和十一月份相比較有較大變化。其一是夏普退出第二陣營,其二是其它品牌TCL、海信關注程度略有下降。這種情況的出現主要是由于第三陣營品牌加大了年底促銷的宣傳力度。

位于第三集團的品牌陣營變化最大,除了十一月份位于此陣營的廈華、飛利浦、康佳、LG、東芝五個品牌外,長虹和夏普也進入這一集團。所不同的是長虹是在進步,而夏普則是在退步。

此外,松下和日立代表的等離子電視集團繼續在平板電視品牌關注度排行榜中墊底。這與等離子電視銷售情況持續惡化和兩家企業缺乏實質性的產品突破、促銷宣傳有很大關系。總體上,十二月平板電視品牌關注度體現出趨于集中、促銷手段對排名影響巨大、新品格外受關注、大多數品牌差距較小的特點。預計在短期內,品牌受關注程度的位次變化比較困難,在整體上外資和國產品牌平分秋色的局面將繼續。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃