編者按:根據國家信息中心國內375個重點城市零售市場監測結果顯示,今年上半年等離子電視銷售量同比增幅達到163.38%,占彩電整體市場的比例也由去年同期的2.55%提高到6.43%。自2007年8月開始,國內品牌憑借32英寸等離子電視的良好業績打破了日韓企業壟斷等離子市場的局面,今年上半年國內品牌銷售量市場占有率已超過50%。

近日,中國電子報聯合中國家電網等幾家網站舉行了《等離子再認識及優點普及》的調查活動,在對7710份有效問卷進行統計后,我們發現有近80%的消費者對平板電視的價格較為敏感,有85%左右的消費者對平板電視的畫質提出要求,在這方面擁有優勢的等離子電視無疑是不錯的選擇。此外,今年的歐洲杯足球賽和北京奧運會等體育賽事也刺激了人們對動態高清的認識。調查發現,有85%的消費者都了解等離子電視的動態清晰度效果要優于液晶電視。打算購買等離子電視的消費者也超過了50%。

技術方面,我們可以從主要參數來衡量與對比等離子電視和液晶電視的技術差異,不難發現兩者各有優劣勢,影響到畫面質量的一些關鍵參數等離子電視甚至還占有優勢。當下,等離子電視急需解決的主要問題是快速降低成本。未來幾年,等離子面板和濾光鏡制造成本持續降低將使等離子電視能繼續保持與液晶電視的成本優勢。

在上游,等離子電視的市場增長趕不上液晶電視,但從上游面板市場的情況來看,等離子電視由于今年在全球市場的良好表現。自今年3月長虹推出37英寸等離子電視以來,海爾、日立也于今年7月和8月推出32英寸及37英寸等離子電視。隨著37英寸等離子電視市場的全面啟動,等離子電視已在中小尺寸方面獲得突破。加之原先在大屏幕方面優勢,等離子電視已在32英寸到150英寸的產品范圍內全面開花,這在無形之中給液晶電視帶來了巨大的壓力。

國內等離子電視品牌異軍突起

市場篇

國內品牌異軍突起

自2007年8月開始,國內品牌憑借32英寸等離子電視的良好業績打破了日韓企業壟斷等離子市場的局面,今年上半年國內品牌等離子電視銷售量市場占有率已超過50%。但是我們也要看到,國內品牌僅在32英寸具有優勢,市場上日立、松下兩家獨大的趨勢仍在。

上半年銷量快速增長

2008年上半年,等離子電視繼續保持快速增長勢頭。從年初至今,等離子電視雖沒有給液晶電視造成致命傷害,但是其增長速度還是給液晶電視帶來巨大的威脅。

根據國家信息中心國內375個重點城市零售市場監測結果顯示,今年上半年等離子電視銷售量同比增幅達到163.38%,占彩電整體市場的比例也由去年同期的2.55%提高到6.43%。也正是由于等離子電視高速增長的拉動,上半年平板電視整體增幅也達到接近40%水平。隨著等離子電視的各種優勢逐步為消費者所了解以及規格、品種、功能的逐步豐富,等離子電視占平板電視的比例還會有所提高。

由于奧運會的巨大影響,重點城市6、7月份等離子電視銷售出現明顯放量跡象。

根據奧維咨詢(AVC)市場推總數據表明,2008年6-7月中國整體彩電市場總銷量為483萬臺,比去年同期增長了6.80%;銷售額約為162億元,比去年同期增長了36.04%。其中等離子電視的銷量為26.6萬臺,比去年同期增長412.69%,總銷售額為21.2億元。按照金額來看,用戶需求結構發生了很大的變化,液晶電視已經是整個彩電市場份額最大的部分,但通過大家的努力等離子電視有了更強勁發展,也贏得了更好的發展趨勢。

中怡康統計數據顯示,2008年1~7月份等離子電視的銷量為44.7萬臺,液晶電視的銷量為373.6萬臺,等離子電視與液晶電視的銷量比已接近2∶8。其中,6、7月份等離子電視銷售量為13.2萬臺,約占今年前7個月銷量的30%,銷售額為8.9億元,約占今年前7個月銷售額的25%。遺憾的是,由于奧運會前期的促銷活動,愈演愈烈的價格戰使等離子電視的銷售額占比沒有得到很大的提升,廠商的利潤越來越薄。

當然,除奧運會拉動之外,2008年上半年等離子電視的回暖與國內品牌的崛起有著緊密的關系。很多國內品牌加入到等離子電視陣營,他們通過32英寸和42英寸贏得了更多的市場份額,使等離子電視的銷售量成倍增長。

而且,2008年關于等離子電視的好消息不斷,除松下與先鋒的內部整合以及投資幾十億元的長虹等離子電視面板工廠頂住地震壓力,計劃年底投產之外,海信、長虹、日立等廠家將要或已經推出37英寸等離子電視也算是不小的亮點。

據《等離子再認識及優點普及》調查報告顯示,目前約有31.9%的消費者青睞32英寸和37英寸等離子電視。顯然該尺寸段等離子電視已經得到消費者認可。

國內等離子電視品牌占半壁江山

國內品牌占半壁江山

2008年上半年,國內品牌等離子電視銷售量市場占有率明顯提升,而且在一、二、三級市場均超過了國外品牌。今年等離子電視陣營得到了空前的壯大,除了既有的日立、松下、長虹、海信、海爾這些品牌以外,創維、康佳等國內品牌也紛紛投入到等離子電視市場中來,從2005年到2008年整個等離子電視市場品牌的競爭格局發生了很大的變化。

根據國家信息中心監測結果顯示,銷售量排行前10名品牌中國內品牌占有率由2007年上半年的24.80%迅速提升為2008年上半年的55.46%,增長30.66個百分點,是去年同期的2.24倍。更為可喜的是,國內品牌市場占有率的提升惠及多個品牌,除長虹已躍至銷售量占有率第二名外,海信、康佳、海爾、創維、廈華、SVA都進入了排行前10名且市場份額都有所提高,已經形成了一個由長虹領軍的國產品牌集合,給進口品牌造成了強大壓力。

其實早在今年5月份,國外品牌在銷售量市場份額上已經被國內品牌超越。中怡康數據顯示,2008年1~5月份,國外品牌在一級市場的占有率為48.2%,在二級市場的占有率為39.1%,在三級市場的占有率僅為35.2%。

據中怡康最新統計數據顯示,今年1~7月份,國內品牌銷售量約為25.3萬臺,市場占有率已達56.56%。

雖然市場份額有了明顯提升,但目前國外品牌在上游技術方面還占有主導地位,自從先鋒宣布向松下提供技術支持之后,等離子電視市場松下、日立兩家獨大的現象仍然很明顯。

從中國等離子電視市場單一品牌競爭情況來看,中怡康數據顯示今年1~7月份,日立以23.16%的市場份額,占據了市場第一的位置。海信達到了18.5%,松下為17.75%,長虹為17.39%,海爾為8.57%,創維是5.19%。在大品牌方面日立和松下市場份額接近30%。

從國內品牌自身的產品結構來看,國內品牌產品尺寸較為單一,32英寸等離子電視占整個等離子電視市場比重達到74%,42英寸占19%,國內品牌內部產品結構以32英寸和42英寸為主體。

等離子電視廠商加速渠道擴張

廠商加速渠道擴張

從不同級別的市場看,今年上半年一級市場國內品牌和國外品牌基本上平分秋色,在二、三級市場國內品牌就更好地發揮了其網絡的優勢,在銷售量方面占有優勢。海信今年1~5月份一級市場的市場份額僅為15%,但是其在二、三級市場的市場份額卻達到了23%和27%。

現階段國內品牌在“銷售渠道建設”上遠超過外資品牌。目前,國外品牌所依賴的國美、蘇寧等全國性大連鎖賣場,僅能占據等離子電視市場銷量30%的份額,而大部分等離子電視還是通過二、三、四級市場的其他渠道進行銷售的。例如,海信在全國有60多個分公司,銷售網點多達2萬多個,遍布各級市場,這種渠道優勢自然是國外廠商所不具備的,它大大加快了等離子電視在二、三級市場的發展速度。

據中怡康數據顯示,一級市場32英寸等離子電視的市場份額為38.8%,42英寸為35.8%,50英寸為24.5%,55英寸及以上為0.9%;二級市場32英寸等離子電視的市場份額為43.7%,42英寸為35.2%,50英寸為20.5%,55英寸及以上為0.7%;三級市場32英寸等離子電視的市場份額為47.6%,42英寸為33.9%,50英寸為18%,55英寸及以上為0.6%。

我們看到,在一級市場,50英寸的產品所占的比例接近1/4,達到24.5%,在三級市場這一比例只是18%,而在一級市場32英寸的比重是38.8%,到了三級市場這一比例上升到47.6%。很明顯,國內品牌在渠道方面的優勢是等離子電視銷量增長的主要原因之一。

目前等離子電視開始向二、三級市場滲透的趨勢也非常明顯,這種方法也是等離子電視在一級市場避開液晶電視瘋狂沖擊而作出的合理調整。不過這些正在培育的市場,由于地域不同、策略不同,等離子電視陣營內各企業的表現也有很大的差別。

2008年1~7月中怡康數據顯示,在北京市,日立、松下和海信以31.38%、18.23%和14.11%的市場零售量排名前三,三者零售額占比分別為35.52%、28.87%和9.84%;在天津市,日立、海信和松下以32.73%、15.16%和14.88%的零售量占比位列前三,零售額占比分別為 39.99%、9.82%和22.22%;在江蘇省,日立、松下和海信分別以21.86%、17.97%和17.91%的市場零售量占比排名前三,零售額占比分別為26.75%、28.23%和13.33%;另外在其他省市自治區,長虹在四川、貴州、新疆、安徽等地的市場占有率均列前三。

各等離子電視企業力推差異化戰略

各企業力推差異化戰略

2008年上半年重點城市等離子電視市場的一大突出特點就是品牌集中度已經達到相當高的程度。

根據國家信息中心監測結果顯示,2007年上半年等離子電視市場排行前10名品牌銷售量品牌集中度水平明顯高于液晶電視,達到97.38%,而2008年上半年等離子電視前10名品牌銷售量和銷售額占有率已經達到99.68%和99.60%,分別比2007年上半年提高2.30和1.61個百分點,其中銷售量品牌集中度為歷年最高水平。

中怡康統計數據顯示,今年1~7月中國等離子電視的總銷量為44.7萬臺,其中排行前10名品牌銷售量約為44.4萬臺,后10名銷售量的總和僅比第10名的LG多幾百臺;排行前10名品牌銷售額約為34.6億元,后10名銷售額的總和比第10名的LG少約200萬元。日立、海信、松下、長虹4家企業的銷售量占有率分別為23.16%、18.5%、17.75%、17.39%,總和為76.8%;4家企業的銷售額占有率分別為27.84%、13.85%、28%、14.09%,總和為83.78%。

這一現象在今年7月份也很明顯。奧維咨詢數據顯示,今年7月松下以21.7%的市場份額超越日立,躍居市場首位,比上月增長5.0%;日立市場占有率下降2.2%,市場份額為20.8%,由第1位下降到第2位;長虹和海信占有率為16.9%和16.5%,分別處于等離子市場第3位和第4位。前4位的占有率仍然高達整個等離子電視市場的75%。

品牌集中度的提高促使企業尋求差異化戰略。除各企業在產品尺寸、功能上尋求差異化之外,今年8月LG已經調整戰略,逐步弱化在中國民用等離子電視市場的推廣力度,把重點放在工程、商用市場上。盡管LG表示,其在全球市場的等離子電視政策并沒有多大改變,而且作為中國乃至全球等離子屏的主要提供商,他們在上游屏的市場并沒有弱化。

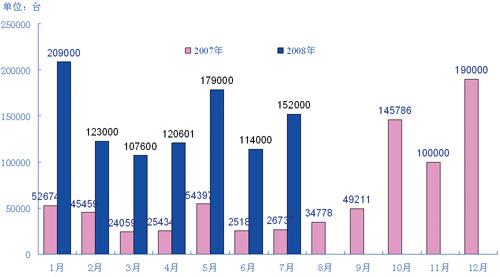

2007~2008年等離子電視銷售量月度走勢

2007~2008年等離子電視銷售額月度走勢

資料來源:奧維數據

等離子電視尺寸向兩端發展

產品篇

尺寸向兩端發展

液晶電視頻頻降價,給等離子電視帶來巨大的壓力。根據國家信息中心監測數據顯示,與2007年上半年相比,2008年等離子電視整體平均價格下降幅度超過35%。雖然眾廠商近日紛紛推出中小尺寸,但是從利潤率的角度來講,大尺寸仍然是等離子電視未來發展的方向。

上半年平均降價35%

價格低一直是等離子電視與液晶電視競爭的砝碼之一。然而自2008年3月以來,液晶面板供過于求周期的到來使液晶面板及整機的價格連續下降,不少面板廠家甚至用減產的方法來控制價格。在這種壓力下,等離子電視不得不下調價格保持自己的競爭力。

根據國家信息中心375個城市監測數據顯示,與2007年上半年相比,2008年等離子電視整體平均價格下降幅度超過35%,超過液晶電視平均降價水平,但是由于價格下降相對集中在42、50及50英寸以上產品,2008年上半年小尺寸的32英寸規格等離子電視銷售占等離子整體銷售比例由2007年上半年的 0.12%上升到 2008年的43.62%。伴隨著等離子電視價格的下降,國產品牌市場占有率在明顯提升。

2008年1~7月份中怡康的數據顯示,32英寸等離子電視的平均零售價格為4470元,而32英寸的液晶電視的平均價格是5482元,大約相差1000元;42英寸的等離子電視平均價格是8226元,42英寸液晶電視是8889元,大概相差600元;50英寸的等離子電視均價12490元,46英寸的液晶電視均價是12544元,雖然尺寸差一點,但其價格基本上差不多,所以等離子電視相對于同規格的液晶電視而言依然保持比較明顯的價格優勢。

從等離子電視價格區間的關注度方面,我們也可以看到其降價的幅度是非常大的。

據《等離子再認識及優點普及》調查報告顯示,在選擇等離子電視的消費者中有46.4%可以接受5000元~8000元的價格,23.2%的消費者5000元以下才可以接受。

據中怡康統計數據顯示,4500元以下等離子電視今年1~7月份累計零售量約占整體市場份額的20.81%,今年1~5月份只有14.95%;5000元~6999元價格區間段的等離子電視今年前7個月的零售量約占整體市場份額的15.14%,而今年前5個月只有12.91%;9000元~13000元價格區間段的等離子電視今年前7個月的零售量約占整體市場份額的17%,今年前5個月卻有18%。

在降價的壓力下,國內品牌和國外品牌已形成了兩極分化的發展趨勢。中怡康數據顯示,目前國外品牌的平均價格為10745元,而國內品牌的平均價格則保持在5555元。今年1~7月份銷售量排名前十位的品牌每臺電視的平均價格為:日立9385元、海信5847元、松下12321元、長虹6327元、海爾4745元、創維4284元、康佳4387元、三星12669元、廈華5801元、LG9947元。

目前,42英寸等離子電視仍是消費者最為關注的尺寸之一,該尺寸目前的平均價格為8226元,比今年前5個月的8607元下降400元。記者發現,在銷量排名前十位的品牌中,只有兩家的平均價格超過了8000元,其余均在7000元左右。該尺寸等離子電視已由去年的10000元下降到現在最低的6365元。

不過雖然7000元左右的42英寸已經成為等離子電視銷售額排名第一的尺寸段,但是從整個平板電視市場來看,等離子電視所占的市場份額卻不大。目前,在4000元到9000元價位上,平板電視已經占整個電視市場的75%,而等離子電視只占平板電視市場的12%,等離子電視在這一價位段的市場空間仍然很大。

等離子電視廠商發力中小尺寸

廠商發力中小尺寸

今年上半年等離子電視市場發展迅猛,各廠家好像也不約而同欲在中小尺寸上做文章。隨著等離子電視的價格持續下降,中小尺寸等離子電視的銷量急劇增加。以前大尺寸占主導的等離子電視已經向中小尺寸進發。

中怡康監測數據顯示,2008年1~7月份,32英寸等離子電視以18.7萬臺的銷售量居等離子電視銷售量首位,42英寸和50英寸等離子電視分別以15.8萬臺和9.6萬臺列第二和第三位。值得一提的是,在銷售額方面,42英寸以13.04億元超越50英寸(12.05億元)位居等離子電視銷售額榜首,而32英寸以8.37億元位列第三。照以上數據計算,中小尺寸等離子電視的銷售量已占等離子電視銷售總量的77.5%,銷售額已占等離子電視銷售總量的61.4%。

其實,廠商也看到等離子電視在中小尺寸的商機。他們在完善32英寸以及42英寸產品的同時,不約而同地在37英寸產品線上發力。

今年3月份,長虹已經推出37英寸等離子電視但沒有上市,型號為PT37618。今年6月,海信自主研發的37英寸等離子電視在全國市場批量上市,填補了中國等離子電視在37英寸這一尺寸上的空白。而日立也于今年7月和8月推出32英寸及37英寸等離子電視。

據奧維數據統計,僅今年7月,中國市場上便有7款等離子電視產品上市。它們分別是海爾PU50K1、海爾PU37K1、日立P32E102C、日立 P50A202C、長虹PT37618、長虹PT42700NHD和長虹PT32900NHD。其中有4款都是32英寸和37英寸的小尺寸電視。

今年夏天,市面上的37英寸等離子電視將由原先的松下1家變為松下、日立、海信、長虹、海爾5家,這極大地豐富了等離子電視產品線。有專家指出,相比液晶電視,32英寸、37英寸、42英寸等離子電視有著廣闊的市場空間。特別是37英寸等離子電視,若將其價格定位在32英寸液晶電視的檔次,那么它的拓展空間是相當大的。

大尺寸等離子電視仍是趨勢

大尺寸仍是趨勢

等離子電視今年上半年整體銷量的高速增長與32英寸等離子電視的快速崛起有著密不可分的關系。自去年LG推出32英寸等離子面板之后,由于當時32英寸液晶面板供貨短缺,使得32英寸等離子電視迅速發展,在海信、長虹、海爾、創維等國內品牌的帶動下,半年內該尺寸已成為等離子電視銷量居首的產品。

從奧維的數據中我們可以看出,在2007年8月份之前大概一年的時間,等離子電視市場處于萎縮的狀態。從2007年8月份以后,每個月的等離子電視銷量與前一年的同期相比都是大幅度的增長,在整個2007年里10月份等離子電視銷售量創造了歷史的高峰,達到了14.6萬臺,而這個記錄在隨著2008年1月、5月和7月三次被打破,2008年5月份等離子電視單月銷售量達到了17.9萬臺。在這樣一個產品變化趨勢之下,等離子電視內部的產品線通過往上向更大屏幕上發展,往下引入32英寸和37英寸,其內部產品結構變得更加合理。相對于以前整個等離子電視只靠42英寸獨立支撐的局面,整個產品結構發生了很大的變化。

隨著37英寸等離子電視市場的全面啟動,等離子電視已在中小尺寸方面獲得突破。但是目前,32英寸平板電視不僅是目前等離子電視市場上需求量最大的產品,也是液晶市場上需求量最大的產品。據iSuppli數據統計,今年上半年32英寸等離子電視銷量約為30萬臺,占整個等離子電視的40%左右,32英寸液晶電視的銷量為200多萬臺,占整個液晶電視的30%左右。32英寸儼然成為液晶陣營與等離子陣營短兵相接的戰場。

所以在價格戰日趨激烈的今天,等離子廠商仍沒有放棄原先在大屏幕方面的優勢,在發展中小尺寸獲得更多市場份額的同時,拓展50英寸及以上尺寸產品,以謀求更多的利潤。在6、7月上市的新品中,有接近1/3都是50英寸產品。

另外,超大尺寸一直是等離子電視的優勢。相比等離子電視,目前液晶電視在大尺寸段或超大尺寸系列還不完善,只是零星地有一些,如65英寸、70英寸等,而且價格相當貴。據了解,在商用市場,等離子電視的中標率遠高于液晶電視,下半年等離子電視也許會在大屏幕市場獲得更多的空間。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃