2009年上半年彩電行業總體情況

由工業和信息化部運行監測協調局、工業和信息化部電子信息司、中國電子視像行業協會聯合主辦、北京奧維營銷咨詢公司(AVC)承辦的“2009年第二季度中國電子信息產業經濟運行暨彩電行業研究發布會”于2009年07月18日在北京萬壽賓館成功舉行。本次會議以 “綠色產業趨勢下的節能與環保技術應用創新” 為為題。在此次發布會上,奧維咨詢(AVC)作為會議的承辦方,發布了《2009年上半年中國彩電市場透視及展望》專題報告,引起了與會各界同仁的強烈共鳴,以下是報告詳細內容。

2009年上半年,中國電子信息產業下行趨勢依然明顯。中國彩電行業不可避免地受到需求放緩、經濟下滑的影響,內外銷呈現低迷狀態,但進入二季度后,整體現回暖跡象。與此同時,在家電下鄉、以舊換新等政策的推動和上游資源的扶持下,彩電行業朝平板化、數字化、高清化、網絡化等方向加快推進,中國彩電業結構升級步伐進一步加快。

1、 內外銷同呈下滑態勢,行業總體緩慢回升

2009年1-5月,我國共生產彩電3355萬臺,同比增長0.3%;累計出口彩電1581萬臺,同比減少13.8%;出口金額為31.66億美元,同比減少18.8%。同時,奧維咨詢(AVC)的監測數據顯示,2009年上半年,國內彩電市場零售量為1511.4萬臺,同比減少20%。其中,共銷售CRT彩電533.5萬臺,同比減少58%,銷售平板電視977.8萬臺,同比增長58.3%。2009年上半年,雖然我國彩電總體內外銷形勢不如2008年同時,但逐月數據表明,彩電內外銷規模從3月開始已經緩慢回升,逐步接近去年同期水平。

此外,縱觀彩電內銷市場,雖然上半年總量規模呈下滑態勢,但以液晶電視為首的平板電視快速普及的步伐依然強勁,這從一定程度上表明主力彩電企業加快了平板化轉型速度,CRT產能被進一步壓縮。

2、 電視用液晶面板供應偏緊,本土品牌市場優勢存在變數

當前,彩電行業正處于數字化和平板化轉型發展和結構調整階段,彩電制造企業普遍需要對生產線進行平板化改造。同時,中國已成為全球最大的彩電消費市場,年需求規模在3500萬臺水平,今后10年將有大量的CRT彩電需要淘汰更新。因此,在新的轉型期,國內外品牌對中國市場的爭奪導常激烈。

金融危機帶來液晶產業景氣下行,面板價格大幅跳水,刺激了整機市場需求,同時依托“家電下鄉、以舊換新”等促內需政策措施,平板電視在三四級市場得以快速發展。隨著中國平板電視市場的迅猛發展和中國經濟出現企穩回升勢頭,通過爭奪液晶面板資源來布局中國市場的競爭策略正在實施顯現,從2009年3月份開始,電視用液晶面板供應開始緊張,價格快速上漲,過快上漲的面板價格,將對終端消費市場產生一定的抑制作用,也使本土品牌前期積累的市場優勢產生了很大變數。

3、政策效應開始顯現,行業發生顯著變化

2009年是我國社會經濟發展不尋常的一年,行業處在戰略轉型結構調整關鍵進程中。為應對全球金融危機影響,實現“保增長、擴內需、調結構”的總體目標,政府出臺了三年振興、“家電下鄉”、“以舊換新”、加快數字電視推廣應用等一系列擴大內需和擴大出口,開拓市場政策措施,整個行業在規模、技術、品牌、競爭、人才、資本、體制等多個方面都發生了顯著變化,呈現出:社會需求差異化、工業設計生態化、行業競爭多元化、產品融合多樣化、資源市場國際化的特征。

根據奧維咨詢(AVC)對家電下鄉市場的監測以及對全國市場零售規模的評估,2009年上半年,中國彩電下鄉零售規模為141.09萬臺,占三四級市場的總量的21.54%。家電下鄉在一定程度上減少了金融危機對電子制造業的影響,推動了我國電子信息產業和產品的升級,提升了本土企業競爭力,加速平板電視普及的同時還推動著IC等相關配套產業的發展。

2009年上半年的國內彩電市場特征

1 、結構逆轉,產品替代加速,液晶電視劍指30%CRT市場

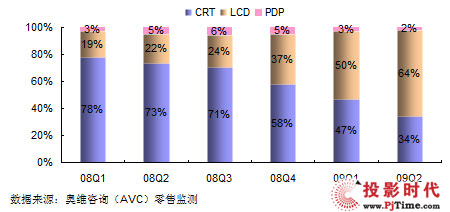

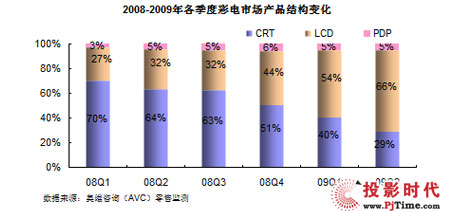

目前,中國彩電產業結構升級步伐加快,傳統CRT電視衰退趨勢明顯。高畫質、高清晰度、多功能的平板電視已成為消費者的寵兒,市場規模急劇擴大,已然成為中國彩電市場的主流。

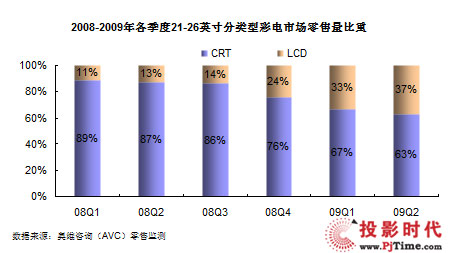

目前,在32英寸以下的中小尺寸彩電市場中,液晶電視占21-26英寸小尺寸彩電市場37%份額,較去年同期增長近3倍;而在以28-32英寸為代表中等尺寸彩電市場,液晶電視零售量比重超過60%。

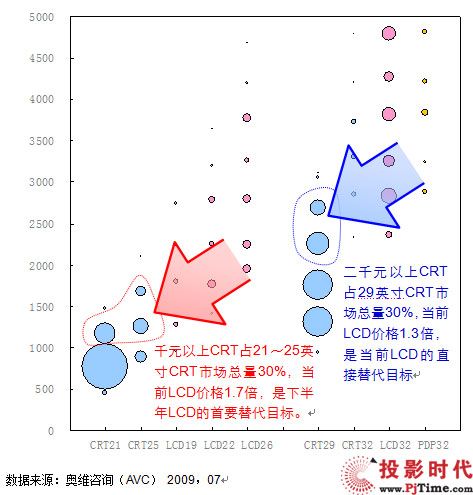

目前,在中小尺寸彩電市場,隨著LCD22/26對CRT21/25,LCD32對CRT29之間價格差距不斷拉近,以22、26、32英寸為代表的中小尺寸液晶電視正在加速浸漬CRT彩電市場。千元以上CRT占21~25英寸CRT市場總量30%,當前22、26英寸液晶電視價格是其1.7倍左右,是下半年液晶電視的首要替代目標;而二千元以上CRT占29英寸CRT市場總量30%,當前32英寸液晶電視價格是其1.3倍左右,是當前液晶電視的直接替代目標。

中小尺寸彩電市場產品競爭替代分析圖

品牌競爭呈現“二八格局” 國產品牌注重構筑核心競爭力

隨著中國彩電市場的不斷演進,競爭日趨激烈,中國彩電市場品牌競爭已呈現“二八格局”。 2009年上半年,中國彩電市場中外品牌銷量比為8:2,國產品牌力拔頭籌,統領市場。

從傳統市場競爭理論來看,企業欲想取得市場領先地位,或者說構建企業核心競爭力有三種手段,一是總成本領先,二是構筑進入壁壘、三是差異化戰略。

平板時代,外資品牌曾一度憑借對面板的壟斷及上下游通吃的發展模式,步步進逼,擠占國產平板電視的市場空間。沒有對等權就沒有競爭力,中國彩電企業深知此點,跨出了自力更生,師夷長技的步伐。2008年始,海信、創維、TCL、康佳、長虹、廈華等一線國產彩電企業不約而同地在戰略上邁出了相似的一步——向產業鏈上游突破,進軍液晶模組生產。自有液晶模組生產線的建立,一方面使得國產彩電企業控制和降低成本,提升企業的利潤率。另一方面,通過整機與模組的系統設計能夠實現對內標準化,對外差異化,從而提高產品的綜合競爭力。

2009年,金融危機影響下,更多的彩電企業選擇回歸,將更多的精力投向國內市場,彩電市場的競爭日趨白熱化。中外品牌廠商展開產品、技術、價格、渠道、服務等全方位競爭。國內彩電廠商在立足一二級市場的同時,借助家電下鄉政策加大對三四級市場的投入與開拓力度,在產品、渠道、服務模式上精耕細作,力求開辟新的競爭”藍海”。此外,國內彩電企業在產品應用層面求新求異,網絡、綠色健康、節能等平板電視新品層出不窮,為其差異化競爭戰略又添置濃重一筆。

3、技術升級,產品融合成為行業趨勢

彩電技術及功能的不斷豐富和演進,某種程度上,是市場發展的必然結果。2009年,激烈的市場競爭促使廠商投入更多資源及精力于國內市場,產品線不斷豐富,LED、網絡電視等新技術、新功能產品接踵而至。

LED背光源技術已成為繼全高清、超薄以及倍速驅動技術之后又一大市場發展趨勢。LED背光源不僅使電視厚度和重量均大幅度減少,并且節能環保,同時還擁有更高的可靠性和穩定性。憑借LED電視自身的性能優勢,以及消費者對其逐漸認可,海信、創維、三星、夏普、索尼等國內外整機廠商都已推出多款LED產品。而友達、奇美等上游面板廠商也已參與到LED研發的實際工作中來,這對LED產業的發展將產生巨大的影響。2009年是LED電視導入期,大多作為旗艦產品角色,2010年將有機會成為市場高端主銷產品。

互聯網豐富的音視頻內容曾是電視難以匹敵家用PC的硬傷。如今,隨著3C、4C融合的趨勢的加速,彩電開始具備互聯互通,實現互聯網下載和播放功能的夢想已經實現。創維的“酷開TV”系列,海信的藍媒電視、康佳的I-SPORT80、長虹的TV2.0、TCL的MiTV、海爾的網絡模卡電視、三星的Internet@TV、索尼的BRAVIA ZX1和X4500系列產品等,這些產品普遍具備通過內置網絡引擎,支持網絡流媒體下載功能,彩電正在與內容、服務加速融合。彩電與互聯網的融合對彩電行業產生了深刻影響,彩電行業與其他行業的邊界日益模糊。網絡電視這一整合了彩電硬件與網絡信息的新載體,已成為市場最大熱點。

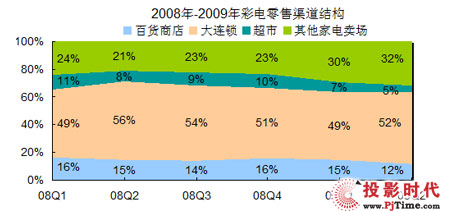

4、大連鎖占比降低,互聯網等新興渠道不斷擴大

在近期隨政府“家電下鄉”、彩電整機企業“渠道下沉”和“平板下鄉”策略的逐步實施,大連鎖銷售占比降低,其他家電賣場占比提升。其中,地方性家電賣場彩電銷售比重較去年同期增加11%。

長期以來,彩電企業的銷售渠道多控制在強勢的家電連鎖賣場手中,缺少終端“話語權” ,同時,網絡購物市場正面臨史無前例的高速增長時期。構建完善的渠道分銷體系,能夠快速響應市場需求、減少庫存,提高渠道利用率,增加廠商的競爭力是平板電視廠商考慮的關鍵點。渠道扁平化、從傳統渠道向新型渠道滲透大勢所趨,而由此催生的網絡購物渠道方式的發展空間與潛力巨大。

5、 區域發展不平衡導致家電下鄉拉力受限,LCD市場決定農村市場變化

雖然家電下鄉對農村市場的需求拉動作用有所體現,但是從各區域的銷售情況來看,還存在著發展嚴重不均衡的現象。根據奧維咨詢(AVC)最新監測數據,銷量排名前10的省份市場占有率為64.20%,雖集中度較上月環比略有降低,但仍處于較高水平,農村市場容量較大的浙江、福建、廣東等省份家電下鄉銷量不高。區域之間的發展不均衡主要有兩方面的原因:一方面是在經濟較為發達區域,32英寸以上LCD產品由于中標價格不高,處于有價無市的情況,無法滿足農村消費者需求;另一方面原因表現在補貼政策靈活性的差異方面。

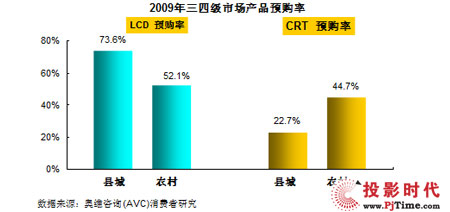

鑒于目前彩電市場正處于有CRT全面向LCD過渡的產品替代期,LCD經過近10年的產業化發展,已經進入穩定成長期,未來將逐步替代CRT產品。奧維咨詢(AVC)對主要下鄉省份的三四級市場研究結果顯示,在有計劃于2009年購買彩電產品的人群中,他們更傾向于購買LCD產品,;而即使在農村市場,CRT產品的預購率仍要低于LCD產品,扣除消費者購買能力因素,LCD在農村市場的被接受程度仍然較高。對LCD產品的青睞必將導致彩電下鄉市場需要加大對LCD產品的推廣力度,而能夠在彩電下鄉的LCD市場取得競爭優勢,則直接關系到未來在農村市場的競爭地位。

6、彩電營銷跨入2.0時代

通信、互聯網、IT技術飛速度發展,3C技術加速融合,彩電一改往日作為接收終端的單一身份,更具交互性與娛樂性,其作為家族多媒體娛樂終端的職能也愈發凸顯,電視與其它電子產品的融合也成為一種必然。同時,隨著市場的不斷演進,消費者消費心理日趨成熟,傳統營銷模式已經不能完全滿足消費者心理訴求,激發消費沖動與熱情。于是,一種全新營銷模式呼之欲出,彩電營銷正在跨入2.0時代——體驗式、互動式、娛樂式、情感式、網絡式營銷的作用日益顯現。

彩電由單一收看功能向多媒體娛樂終端的轉變是一種必然,彩電市場消費需求目前正在由“質的需求時代”開始向“情感需求時代”邁進。彩電角色轉變的同時對企業的營銷方式提出了全新的要求,傳統營銷推廣手段和方法開拓和占領市場面臨著巨大的挑戰。如何傳播產品不同以往的特色,準確定位用戶群體,深入把握消費需求本質,找準營銷利益點,構建新型營銷體系,成為企業普遍關注的問題。

我們欣喜的看到,創維、海信、長虹、海爾等國內一些主流彩電企業已經將體驗式、互動式、娛樂式營銷融入傳統的營銷手段之中,已經開始對于基于產品技術和功能賣點的推廣將向情感及生活理念營銷推廣轉化,已經從傳統家電銷售渠道的基礎上開辟了網絡B2C等新興渠道,力求開創一片營銷推廣競爭的“藍海”。

2009年彩電行業發展趨勢展望及建議

1、彩電內外銷形勢依然嚴峻,十一和元春收官之戰將成為09年下半年市場制高點

2009年,受上半年銷售情況影響,雖然下半年彩電市場的發展可受惠于三大政策拉動,但因上游面板結構性缺貨及漲價因素影響,奧維預估下半年仍無法完全彌補上半年缺口,全年零售規模較2008年呈下降趨勢,同比下降6.5%。在當前海外需求下降、液晶電視面板供應緊張、CRT消費市場快速萎縮等形勢下,2009年我國彩電行業出口情況仍然比較嚴峻,視像協會預計,2009全年,中國彩電總出口量將在2008年基礎上下滑大約10%-15%,出口額的下滑幅度將更大。

2009年,中國彩電內銷市場的 “強者愈強”的馬太效應更加更加顯著。液晶電視繼續保持高速增長,預計全年零售量規模近2100萬臺;等離子整體規模與去年基本持平,全年銷量將達155.4萬臺;CRT衰退趨勢無可避免,2009年全年銷量為1089.4萬臺,CRT電視占彩電總體市場比重將下滑至33%。

同時,奧維分析認為,2009年彩電內銷市場仍將呈現出中國市場特有的需求旺季分布顯著特征。2009年下半年彩電市場競爭將更加激烈,預計第四季度面板漲價和緊張供給局面將得到逐步緩解,加之各整機大廠紛紛紛調高2009年年度液晶,各方均對2009十一市場和年末元春市場給予厚望,“十•一黃金周(60周年大慶)”和年底的三四級農村增量市場將是各家競爭發力的焦點。

2、家電下鄉市場增速加快,產品結構替代勢頭迅猛,原材料價格及供應或影響LCD下鄉

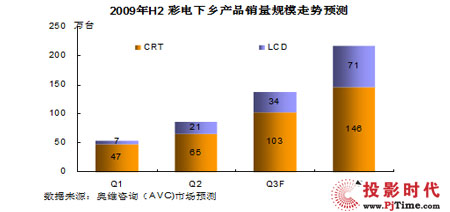

根據奧維咨詢(AVC)對三四級以及農村市場的理解和研究,結合下半年彩電業形勢,我們認為:隨著各省對家電下鄉工作的進一步開展以及彩電市場傳統旺季的到來,2009年第三、四季度,彩電下鄉規模將繼續保持較快速度增長,同時LCD產品的比重也將進一步增加,到第四季度,LCD產品銷量比重將占彩電下鄉市場的三分之一,銷售額比重將突破50%。

對于尚未掌握LCD核心面板技術的國內廠商來說,由于全球LCD市場需求超出預期,面板的漲價或缺貨都將影響家電下鄉產品的銷售,未來或將出現家電下鄉產品因價格不具備靈活性很少銷售,而被廠商以其它產品替代的可能。在資源緊缺的情況下,廠商也將以滿足能消化高附加值產品的城市市場為主,這將直接影響LCD下鄉銷售的好壞。

3、新技術新產品更新速度加快,2010年將是LED電視量銷元年

隨著3C、4C融合的趨勢的加速,由”內容”所引發的”互動”和”娛樂”的價值需求已逐步得到體現。電視不再是簡單的廣播電視收視平臺,液晶電視”一人擔綱多角”,確立其在未來家庭娛樂的中心地位的趨勢越發明顯。網絡電視成為市場最大熱點,未來產品將進一步通過PCLINK實現與電腦組成家庭局域網的方向邁進。網絡電視將電視原有的功能定位與價值載體進行擴張,嘗試性地將產品與內容結合后探索新的盈利模式。電視網絡化所引發的經營模式、管理模式也在發生變化,這給彩電行業帶來了新的機遇和挑戰。

同時,國家對 “建設資源節約型、環境友好型社會”的宏觀推動,促使企業降低大屏幕平板電視功耗,向低能耗、環保型產品轉型。節能和環保已經成為行業的主流意識,康佳、創維、海信、TCL、三星等國內外主流廠商紛紛大力推出節能產品以期搶占市場先機。未來,隨著節能補貼政策的進一步推動以及消費者從”購買成本”到”使用成本”的關注點的轉移,低能耗、環保型產品必將成為未來發展趨勢。

憑借LED電視自身的性能,以及消費者對其不斷認可,LED電視將成為未來電視發展的新方向。與網絡電視在應用功能上的創新相比,LED則屬于技術層面的改進。2009年將是LED電視的發展元年,未來三年,隨著成本的下降,LED電視份額將迅速增長,至此2012年,LED電視份額將達成18%左右,LED電視將從小眾化邁向大眾化。

4、從傳統渠道向新型渠道滲透乃大勢所趨,打破終端就是第一線的習慣思維

長期以來,彩電企業的銷售渠道多控制在強勢的家電連鎖賣場手中,缺少終端“話語權” ,同時,網絡購物市場正面臨史無前例的高速增長時期。構建完善的渠道分銷體系,能夠快速響應市場需求、減少庫存,提高渠道利用率,增加廠商的競爭力將是平板電視廠商考慮的關鍵點。未來,渠道扁平化、從傳統渠道向新型渠道滲透將大勢所趨,而由此催生的網絡購物渠道方式將獲得巨大發展空間與潛力。

此外,要打破終端就是第一線的習慣思維,高度重視消費者的線下溝通。轉型時期的彩電市場,3C融合趨勢在加速進行,消費者更加追求個性,更加重視時尚潮流,因此最新的流行趨勢和市場機會,會通過人際口碑進行點對點的傳播。從外部環境開看,中國開始形成世界最大規模的3億網民群體,不同的人群會在網上聚集成一個個小的社區和論壇,他們往往具有共同的愛好和行為模式,一些消費資訊業會借支進行擴散和傳播。很多消費者的購買選擇和品牌偏好,也會因此受到決定性影響。因此作為主力品牌企業,一定要告訴關注和引導消費者的線下動向,加強前期的引導。一旦消費者帶著購買意向進行賣場時,再拼命進行導購促銷為時已晚。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃