全球平板電視市場增速明顯放緩

2009年1季度,全球平板電視出貨量2900多萬臺,同比增幅24%。同比雖然上升,但低于2008年31%的增幅。從美國、歐洲、日本等平板電視市場看,情況也非常不樂觀,都出現了增速放緩、增速停滯、甚至出現負增長的態勢。于是,人們把希望寄托在一些新興市場上,如金磚四國身上(BRIC: 巴西、俄國、印度、中國)。

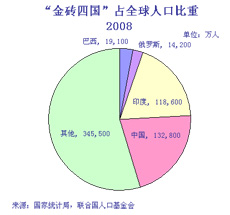

2008年金磚四國占全球人口比重。數據來源:中國國家統計局,聯合國人口基金會

首先,金磚四國都人口總數令人矚目,總人口為28.4億人,占全球人口42%,眾多的人口有可能是巨大的潛在市場。其次,雖然從經濟總量上看,金磚四國與發達國家相比還有一定差距,但動態來看,一直保持著較高的增長速度,例如,根據國家統計局的數據,中國GDP的增速雖然大幅度放緩了,2009年1季度仍然有6%,明顯高于全球平均水平,到2季度,GDP同比增長上升到7.9%,這使全球各國刮目相看。

那么,金磚四國真的能夠成為全球平板電視市場增速器嗎?

從GfK集團的GSE系統中(GSE: GfK Startrack Explore, GfK全球銷售監測系統),調出各國的平板電視市場季度銷售動態數據(GfK集團是世界上唯一的在全球近百個國家同時進行耐用消費品銷售監測的市場咨詢公司)就可以看出金磚四國平板電視市場的成長動態以及在全球市場的位置。數據顯示,2009年1季度,金磚四國平板電視銷量為747萬臺,占同期全球市場的25%,也就是說,全球市場每銷售4臺平板電視,就有1臺是在金磚四國售出的。從增長速度看,金磚四國平板電視銷量同比增長72%,遠遠超過全球24%的平均增長速度。

圖2:2009年Q1金磚四國和全球平板電視銷量及增長率。數據來源:GSE(GfK全球銷售監測系統)

由此可見,金磚四國果然不負眾望,已經成為全球平板電視市場發展的重要推動力!無論從銷售總量還是從增長速度角度,金磚四國的地位都是不可忽視的。應該指出的是,金磚四國的GDP加在一起,大約占到全球總量的11%。也就是說,金磚四國的平板電視占全球市場的份額已經超過GDP所占比例。這意味著金磚四國平板電視市場的發展速度高于GDP的增長速度。但從人口角度觀察,金磚四國平板電視占全球市場的份額,還遠沒有達到人口占全球市場的份額(約4成),所以我們斷言,金磚四國的平板電視市場還有很大的潛力可以挖掘。

接下來的問題是,金磚四國中,哪個國家的平板市場動力更強呢?

中國平板電視市場占金磚四國的七成

再看GfK中國的數據,2009年1季度,中國平板電視銷量為516萬臺,在金磚四國747萬臺的銷量中的份額為69%。再看增長速度,2009年1季度,中國平板電視市場同比增幅66%,基本接近金磚四國的平均增長速度。雖說中國的增速沒有超出金磚四國的平均增長速度,但其他三國的市場規模要小的多,中國1Q的平板銷量規模為516萬臺,其它3個國家加在一起才只有231萬臺。所以可以說中國平板電視市場,在金磚四國中絕對是主角。

首先,中國的13億人口接近金磚四國總人口的五成,相比之下,俄羅斯和巴西的人口分別為1.42億和1.91億,從人口規模上看,顯然和中國不能相比。印度雖然也是人口大國,已經超過10億人,但由于經濟水平相對較低、以及貧富差距巨大等原因,它的平板市場發展明顯落后于中國(印度目前的彩電市場目前仍然以CRT彩電為主,2008年印度市場上CRT彩電的比重仍超過90%)。

圖3:2008年金磚四國GDP對比。數據來源:高盛

圖4:2008年金磚四國人均GDP對比。數據來源:高盛

其次,中國的GDP總額占金磚四國的份額也接近50%,雖然人均GDP水平比起俄羅斯和巴西還有一定的差距,但比印度要高出很多,中國的GDP總額和人均GDP水平,成為中國平板電視市場發展的動力。所以,中國的人口規模和經濟水平,使得中國成為金磚四國中平板電視市場規模和潛力均為最重要的國家。我們完全可以說,全球平板看“金磚”,“金磚”平板看中國!

中國平板電視市場是攻、是守、還是退?

雖然中國平板電視占了金磚四國市場的七成,中國平板電視市場仍在高速增長,但是這些數據的后面還有一個事實,我們也不得不看到,那就是在中國平板電視市場上的贏利,確實有很大難度!(關于這個問題,請參見“增量未增收,中國液晶電視產業喜中藏憂”)。如果在一個市場上,難以實現贏利,“是攻、是守、還是退?”,就確實應該思考了。

對于中國本土的彩電品牌,這應該不是一個問題。在中國,平板電視市場是一個巨大而難得的又一次機會,哪有不大力進攻的道理?至于盈利問題,中國品牌篤信“剩者為王”,今天占市場,明天清門戶,后天得利潤。當然,國內品牌也會面對如何在“市場”與“利潤”之間平衡的戰略抉擇問題。

但對于國外品牌來說,這確實是一個需要抉擇的戰略難題了。從2005年末開始到2008年末,國外品牌在中國平板電視市場上的策略一直采取的是強勢進攻戰略的。索尼、三星、夏普等,在中國液晶電視市場上,從占有率角度來說取得了巨大的戰績;松下、日立等,在中國等離子電視市場上,也從占有率角度贏得了市場。但是,國外品牌在中國的盈利狀況卻不盡如人意,日立基本退出中國等離子市場了,東芝在液晶電視市場上也不盡人意,國外品牌在中國平板電視市場戰略調整、收縮戰線、甚至退出的信息時有耳聞。國外品牌在中國市場上面臨著困難的選擇,是攻、是守、還是退?攻?會不會得了市場丟了利潤?守?會不會守不住?退?是否忍心全盤放棄中國這個規模巨大且潛力巨大的市場?

應該指出的是,作為一個全球品牌,如果從戰略上在中國市場上退縮、甚至放棄,那么它就離摘掉全球品牌的貴冠一定不遠了。借用佳能(中國)總裁小澤秀樹的話就是:“在中國不成功,在全球也不會成功”。由此看來,外國品牌也不存在退的問題,而是如何“攻”的問題,是如何在中國平板電視市場上與國內品牌“共分一杯羹”的問題。

作為一個有實力的品牌(無論是國外還是國內品牌),它的責任是如何把一個規模巨大的市場,演變成一個規模巨大且有利可圖的市場。“攻”要有“道”,這才是需要深入思考的戰略問題。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃