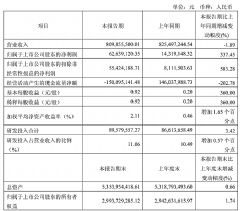

��(b��o)��ժҪ

2010���һ���ȣ��Ї�Һ���ҕ�Ј����ǽ�(j��ng)�v�ˏ�Ԫ�����m(x��)������(ji��)�ļt����N�����LED�a(ch��n)Ʒ���^�����ˮ����3���Ј��t�w��ƽ����LED����Һ���ҕ���m(x��)���ٰl(f��)չ�����CCFLЧ��(y��ng)�@�F(xi��n)�����˼������LED����a(ch��n)Ʒ����Ʒ����֮�⣬����Ʒ�Ʒe�O�Ƴ���(li��n)�W(w��ng)�ҕ������Ʒ���黥(li��n)�W(w��ng)�ҕ�Ϸ���(n��i)�ݷe�O���ߣ�������Ʒ�Ƹ����Ƴ�3D�ҕ�������M(f��i)������(li��n)�W(w��ng)���M(f��i)�{(di��o)������ZDC����(j��)1296��a(ch��n)Ʒ��(sh��)��(j��)�Ƴ�2010���һ�����Ї�Һ���ҕ�Ј��P(gu��n)ע���о���(b��o)�棺

һ����

��2010���һ�����Ї�Һ���ҕ�Ј�Ʒ�Ƹ�ֻ������ַ�(w��n)��������Ʒ���P(gu��n)ע���������»��������I(l��ng)܊�ć���Ʒ��ꇠI��ݛ�����

����2010��3��LED����Һ���ҕ�P(gu��n)ע��������2.4%���S��Ҳ���������ٵ����L��LED��CCFL�����Ч��(y��ng)���@�F(xi��n)��

����2010���һ���ȣ�40Ӣ������Һ���ҕ��Ӌ(j��)�P(gu��n)ע�������^6�ɣ�����42Ӣ��Һ���ҕ���P(gu��n)ע����Ҳ���ƽ�32Ӣ�磬��4��42Ӣ��ɹ�ȡ��32Ӣ��ɞ��Ї�Һ���ҕ�Ј����������Įa(ch��n)Ʒ�ߴ硣

��(d��ng)ǰ�Ї�Һ���ҕ�Ј���֧��1920��1080�ֱ����ѽ�(j��ng)�ɞ����Ʒ�ƴ��гߴ�Ę�(bi��o)��(zh��n)���á�2010���һ���ȣ�ȫ����ֱ���Һ���ҕ���P(gu��n)ע������(w��n)��������

���Ї�Һ���ҕ�Ј��������a(ch��n)Ʒ�r(ji��)λ������8000Ԫ���£�5001-8000Ԫ�r(ji��)λ�ήa(ch��n)Ʒ��(sh��)����࣬ռ��27.2%���P(gu��n)ע������26.4%��

��2010��1-2���Ї�Һ���ҕ�Ј��a(ch��n)Ʒ���r(ji��)��Ӌ(j��)�»���ǧԪ��3��С������195Ԫ��

��2010��1�£��Ї��Ј�LED����Һ���ҕ���r(ji��)1173Ԫ��ͬCCFL����Һ���ҕ�ľ��r(ji��)���Ҳ�sС��7000Ԫ�ԃ�(n��i)���S��LED����Һ���ҕ�r(ji��)���M(j��n)�뷀(w��n)���l(f��)չ��

��2010���һ���ȣ�����Ʒ��LED����Һ���ҕ�a(ch��n)Ʒ��ÿ��500Ԫ���ҵĽ������ٽ��r(ji��)��3�£�����Ʒ���c����Ʒ�Ƶ�LED����Һ���ҕ���r(ji��)���ѽ�(j��ng)�sС����5000Ԫ��

һ��Ʒ���P(gu��n)ע�ȸ�ַ���

(�D)2010���һ�����Ї�Һ���ҕ�Ј������Ñ��P(gu��n)ע��ʮ��Ʒ��

2010���һ�����Ї�Һ���ҕ�Ј�Ʒ�Ƹ�ֻ������ַ�(w��n)�����Ñ��P(gu��n)עǰʮƷ���б���ꇠI�c����ꇠI��ռһ��ϯλ���Ʉ�(chu��ng)�S�I(l��ng)܊���傀(g��)����Ʒ����Ӌ(j��)�P(gu��n)ע�����_(d��)��51.9%���������I(l��ng)܊���傀(g��)����Ʒ����Ӌ(j��)�P(gu��n)ע������38.9%��

2010���һ���ȸ���Ʒ�Ƽ����Ƴ��������Ʒ������Ʒ�Ƶ��ƏV���ķ��ڻ�(li��n)�W(w��ng)���S���Ĺ��ܣ�����Ʒ�Ƅt�Ǡ���3D�ҕ�Ј��șC(j��)����ͬ�r(sh��)�oՓ�LJ���(n��i)߀�LJ���Ʒ�ƶ����s��ͬ�ļӴ���LED����Һ���ҕ���ռ��ƏV���ȡ�

(�D)2010��1-3���Ї�Һ���ҕ�Ј�ǰ��Ʒ���P(gu��n)ע�����߄�

2010���һ���ȣ�λ���Ї�Һ���ҕ�Ј��ځ�܊�Ą�(chu��ng)�S�ͺ����P(gu��n)ע���������»���څ�ݡ������ᡢLG�����վ��ǁ�ݛ������P(gu��n)ע����������������

������2009�������P(gu��n)ע�����_ʼ������·������2010������ἰ�r(sh��)�{(di��o)���ˌ��Ї��Ј��IJ��ԣ��ڼ�߶�Ʒ�������ͬ�r(sh��)�Ƴ���һϵ��ƽ�r(ji��)���T�a(ch��n)Ʒ��Ѹ�����������ڴ����M(f��i)Ⱥ�е��J(r��n)֪�ȡ�2010���һ��������Ʒ�Ƶ��P(gu��n)ע����������2.1%�����Љ��^���ųɞ��P(gu��n)ע��܊�Ą��^��

�a(ch��n)Ʒ�P(gu��n)ע�ȷ���

����

(һ) ��ͬ���ⷽʽ�a(ch��n)Ʒ����

(�D)2010��1-3���Ї�Һ���ҕ�Ј���ͬ����a(ch��n)Ʒ�P(gu��n)ע�����߄�

LED����Һ���ҕ��2009���°����_ʼһֱ̎��ƽ��(w��n)�����L�^���У�����2010���һ���ȣ�����Ʒ�ƼӴ�LED��������Ʒ�е����ñ�����ͬ�r(sh��)�Ƅ�LED����Һ���ҕ�ăr(ji��)���ߵͣ�������LED���⌦���y(t��ng)CCFL���������ٶȡ����в���Ʒ�ƻ���ͣ�a(ch��n)���y(t��ng)CCFL����Һ���ҕ��ȫ���D(zhu��n)�͵�LED����Һ���ҕ�I(l��ng)��

��2010��3��LED����Һ���ҕ�P(gu��n)ע��������2.4%���S��Ҳ���������ٵ����L���A(y��)Ӌ(j��)��2010����ף�LED����Һ���ҕ���P(gu��n)ע�������_(d��)��4�����ҡ�

(�D)2010��1-3���Ї�LED����Һ���ҕ�Ј������c����Ʒ���P(gu��n)ע�����߄���

2010��2�£�����Ʒ����LED����Һ���ҕ�Ј�ȫ���Տ�(f��)ʧ�أ��P(gu��n)ע�������L��6.1%���S��ƽ��(w��n)�l(f��)չ��

�S��LED����ģ�M�ăr(ji��)����u�ߵͣ�ͬCCFL����Һ���ҕ�ăr(ji��)�����u�sС��ͬ�r(sh��)����(n��i)��Ʒ��LED����Һ���ҕ�ăr(ji��)����sС�����M(f��i)�ߌ���LED����Һ���ҕ���˽�ͽ��̶ܳ�Ҳ������ߡ�LED����Һ���ҕ���������ˮ��|(zh��)���������˴��ѵ��w�����^֮�⣬ͬ�r(sh��)������Ч�Ľ����ģ����Ϯ�(d��ng)ǰ��(ji��)�ܜp�ŵĴ�څ�ݡ�

(�D)2010��1-3���Ї�LED����Һ���ҕ�Ј��P(gu��n)עǰ��Ʒ���P(gu��n)ע�����߄�

2010���һ���ȣ����ź̈́�(chu��ng)�S���Ї�LED����Һ���ҕ�Ј����P(gu��n)ע��������һ���̶ȵ��»�����������3�±���(chu��ng)�S�s�����»�����܊λ�á�2009���Ԃ�(c��)��ʽ�w�����^���_LED����Һ���ҕ�Ј�ͻ�ƿڵ�������2010��3���P(gu��n)ע��������»���ͬ�r(sh��)�������s����

������2010������l(f��)���˶�����LED�����Һ���ҕ��Ʒ��֧�ּt�S�{(l��n)�G��ԭɫ�@ʾ���g(sh��)���ڈD���J�ȡ��D���|(zh��)�����ܺĿ��Ʒ��涼���^ȥ���^���������

��ͬ�ߴ�ֱ����P(gu��n)ע����

(��) ��ͬ�ߴ�a(ch��n)Ʒ����

(�D)2010���һ�����Ї�Һ���ҕ�Ј������ߴ�a(ch��n)Ʒ�P(gu��n)ע�ȷֲ�

�S��Һ���ҕ�Ј��r(ji��)������ߵͣ���ߴ�Һ���ҕ��u�ɞ��Ј���������2010���һ���ȣ�40Ӣ������Һ���ҕ��Ӌ(j��)�P(gu��n)ע�������^6�ɣ�����42Ӣ��Һ���ҕ���P(gu��n)ע����Ҳ���ƽ�32Ӣ�磬��2010��4�³ɹ���Խ32Ӣ��ɞ��Ї�Һ���ҕ�Ј��������Įa(ch��n)Ʒ�ߴ硣

��(d��ng)ǰ32Ӣ��Һ���ҕ�������Ј��r(ji��)���ѽ�(j��ng)�»���3000Ԫ���ң����ᡢLG�����ǵȇ���Ʒ��Ҳ�Ƴ��˲���3000Ԫ��32Ӣ�����T�C(j��)�ͣ�32Ӣ���ѽ�(j��ng)�ɞ����Ʒ���_�l(f��)���T���Ј����U(ku��)չ�Ͷ����M(f��i)Ⱥ����Ҫꇵء�

(��) ��ͬ�ֱ��ʮa(ch��n)Ʒ����

(�D)2010��1-3���Ї�Һ���ҕ�Ј���ͬ�ֱ��ʮa(ch��n)Ʒ�P(gu��n)ע�����߄���

��(d��ng)ǰ�Ї�Һ���ҕ�Ј���֧��1920��1080�ֱ����ѽ�(j��ng)�ɞ����Ʒ�ƴ��гߴ�Ę�(bi��o)��(zh��n)���ã��H���ٔ�(sh��)32Ӣ�����µ�С�ߴ�a(ch��n)Ʒ߀�����÷�ȫ����ģ��ܶ�Ʒ�ƴ����ȫϵ��FULLHD���ďV���Z����(d��ng)ǰȫ����Һ���ҕ����ͬ�ߴ�Ę�(bi��o)��(zh��n)����a(ch��n)Ʒ�r(ji��)����ҲԽ��ԽС��һ����λ���xُȫ����a(ch��n)Ʒ���Ԏ�������(x��)ā��ҕ�X�w�(y��n)��

2010���һ���ȣ�ȫ����ֱ���Һ���ҕ���P(gu��n)ע������(w��n)��������3���P(gu��n)ע�����^1�¸߳�1.5%��������(y��ng)�Ę�(bi��o)��(zh��n)����ֱ���Һ���ҕ���P(gu��n)ע�����»���2.1%��

���w�Ј��a(ch��n)Ʒ�r(ji��)�����

�����a(ch��n)Ʒ�r(ji��)�����

(һ) ���w�Ј�

(�D)2010���һ�����Ї�Һ���ҕ�Ј��a(ch��n)Ʒ�Y(ji��)��(g��u)�c�P(gu��n)ע�����Y(ji��)��(g��u)����

�Ї�Һ���ҕ�Ј��������a(ch��n)Ʒ�r(ji��)λ������8000Ԫ���£�����3000Ԫ���®a(ch��n)Ʒ��(sh��)��ռ24.2%���P(gu��n)ע������23.1%���^���Ǻϣ���Ҫ��26��32Ӣ����P��Һ���ҕ��3001-5000Ԫ�a(ch��n)Ʒ��(sh��)��ռ26%�����P(gu��n)ע����ռ33.1%����42Ӣ�����ҵ������͏dҺ���ҕ������5001-8000Ԫ�r(ji��)λ�ήa(ch��n)Ʒ��(sh��)��ռ27.2%���P(gu��n)ע������26.4%���@������Ҫ��46��47Ӣ��Ĵ�ߴ�Һ���ҕ��ͬ�r(sh��)Ҳ�в���42Ӣ�����ҵ�LED����Һ���ҕ���a(ch��n)Ʒ��̖���ࡣ

(�D)2010���һ�����Ї�Һ���ҕ�Ј��a(ch��n)Ʒ���r(ji��)�߄ݼ��r(ji��)��׃��

�ܶ�Һ���ҕƷ����2009���2010�꽻��֮�H���{(di��o)�Ƴ�����Ʒ������Ԫ���_ʼһֱ������(ji��)����(g��)�Ї�Һ���ҕ�Ј���̎�ڼt��Ĵ��N���u�ڣ�2010��1���Ї�Һ���ҕ�a(ch��n)Ʒ���r(ji��)��5266Ԫ���^2009��12���½���702Ԫ����(d��ng)���S��LED����Һ���ҕ���r(ji��)���ȸ��_(d��)ǧԪ��

2010��2�´���(ji��)�S�����Ї�Һ���ҕ�Ј�ӭ����һ�����N���(zh��n)�������ҕ�S�̶�ٍ�˂�(g��)��M���M�����Ј����r(ji��)Ҳ�S֮�½�186Ԫ���S��3�»�����5275Ԫ��

��ͬƷ�ƃr(ji��)�����

(��) ��ͬƷ��

(�D)2010��1-3���Ї�Һ���ҕ�Ј�����Ʒ���c����Ʒ�Ʈa(ch��n)Ʒ���r(ji��)����

2010���һ�����Ї�Һ���ҕ�Ј��ϱ���Ʒ�Ʈa(ch��n)Ʒ���r(ji��)��4400Ԫ���ң�������Ʒ�Ʈa(ch��n)Ʒ���r(ji��)������6700Ԫ���ҡ�������Ʒ�ƺ͇���Ʒ�Ʈa(ch��n)Ʒ���r(ji��)����2���_(d��)����ȣ�3�t����������

Һ���ҕ�Ј��ϱ���Ʒ�Ƶăr(ji��)�������������������Ї��Ј���ߴ�Һ����岻���Խo���㣬ͬ�r(sh��)�Ƽ������^�ߵı���ģ�M���P(gu��n)�I�O(sh��)��ҲҪ��������S�̣�������Ʒ�Ʈa(ch��n)Ʒ�r(ji��)���а���Ʒ����r(ji��)������Ʒ�Ʈa(ch��n)Ʒ���������g�ஔ(d��ng)?sh��)ĵ͡�����˱���Һ���ҕ�S���ڷe�O�����µ��������L�c(di��n)�����_�l(f��)��(li��n)�W(w��ng)�ҕ���ܵȡ�

(�D)2010��1-3���Ї�Һ���ҕ�Ј���Ҫ����Ʒ��ƽ���r(ji��)���߄�

�Ї�Һ���ҕ�Ј������Ʒ�ƵĮa(ch��n)Ʒ���r(ji��)��������4000-5200Ԫ֮�g���^��ӽ��������L��Įa(ch��n)Ʒ���r(ji��)��ͣ��S����4100Ԫ���ң�����LED����Һ���ҕ�I(l��ng)��������ֵĺ��š�TCl��Ʒ�Ʈa(ch��n)Ʒ���r(ji��)�����^�ߡ�

2010���һ���ȣ�TCL�Ϳ��ѵĮa(ch��n)Ʒ���r(ji��)һ·�»������r(ji��)������400Ԫ���ҡ������š���(chu��ng)�S���L��Įa(ch��n)Ʒ���r(ji��)�߄��^��ƽ��(w��n)��׃�ӷ��ȃH�ڔ�(sh��)ʮԪ��

(�D)2010��1-3���Ї�Һ���ҕ�Ј���Ҫ����Ʒ��ƽ���r(ji��)���߄�

��2009�꣬����ͬ���ǡ�����ͬ���ڇ���Ʒ���еĸ߃r(ji��)ꇠI����LG���w���քt�����^��ƽ�r(ji��)��Ʒ�ơ�����2010����������׃���Ї��Ј����ԣ��Ƴ���һϵ�в���3000Ԫ�����T��Һ���ҕ��������һЩ����Ʒ�Ʈa(ch��n)Ʒ߀Ҫ���ˣ�Ѹ�����Ј���������N���S������Įa(ch��n)Ʒ���r(ji��)����»���ͬ�w���֡�LG����ͬһꇠI��

����2010���һ���ȣ���������֮�⣬��������Ʒ�ƵĮa(ch��n)Ʒ���r(ji��)�߄ݶ��^�鷀(w��n)������δ���F(xi��n)��Ʊ���Ʒ���ǘӵĹ�(ji��)���ս��r(ji��)����N����r��

LED�ҕ�r(ji��)�����

(��) ��ͬ����

(�D)2010��1-3���Ї�Һ���ҕ�Ј�LED�cCCFL����a(ch��n)Ʒ���r(ji��)����

2010��1�£��Ї��Ј�LED����Һ���ҕ���r(ji��)1173Ԫ��ͬCCFL����Һ���ҕ�ľ��r(ji��)���Ҳ�sС��7000Ԫ�ԃ�(n��i)��

�M��LED����Һ���ҕ��2010���һ���ȵĽ��r(ji��)�ٶ������ž����������M(f��i)���е��J(r��n)֪���ѽ�(j��ng)�����^�ߣ�42Ӣ��LED����Һ���ҕ�r(ji��)�����»���7000Ԫ���ң�����Ʒ��55Ӣ��LED����Һ���ҕ�r(ji��)���ѽ�(j��ng)ͻ���fԪ���P(gu��n)��

(�D)2010��1-3���Ї�LED����Һ���ҕ�Ј������c����Ʒ�Ʈa(ch��n)Ʒ���r(ji��)����

2010���һ���ȣ�����Ʒ��LED����Һ���ҕ�a(ch��n)Ʒ��ÿ��500Ԫ���ҵĽ������ٽ��r(ji��)��������Ʒ�Ʈa(ch��n)Ʒ�ľ��r(ji��)�߄݄t�����^��ƽ��(w��n)����2010��3�£�����Ʒ���c����Ʒ�Ƶ�LED����Һ���ҕ���r(ji��)���ѽ�(j��ng)�sС����5000Ԫ��

�M��LED����Һ���ҕ�������y(t��ng)CCFL����Һ���ҕ�����^�ߵ��������g�����Ї������S���ڴ���LEDоƬ������Ƭ���r�ײ��ϵȺ��IJ�������������Ҫ��������S�̣�����Ҫ������Ҳ��������ռ�С��Ї�����Һ���ҕ�S����Ҫ�@ȡLED����Һ���ҕ�����ĸ��~�����ͱ�횼ӿ쌦LED����Һ���ҕ�����������_�l(f��)��

(�D)2010���һ�����Ї�LED����Һ���ҕ�Ј���ҪƷ�Ʈa(ch��n)Ʒ���r(ji��)����

���š���(chu��ng)�S�^���_ʼ����LED����Һ���ҕ����2010���һ���ȣ��ѽ�(j��ng)�_ʼ�Ƴ�������LED������Ʒ���a(ch��n)Ʒ�ߴ縲�w26��55Ӣ�磬�a(ch��n)Ʒ���Rȫ����TCL�����ѡ��L��ȱ���Ʒ������LED����Һ���ҕ�H������40Ӣ�����ϵĴ�ߴ��I(l��ng)�a(ch��n)Ʒ���r(ji��)�����^�ߡ�

���ڇ���Ʒ�Ʒ��棬�r(ji��)��ĸߵ��͵����?y��n)����ǡ����ա����ᡢLG����2010���@ЩƷ�Ƽ��о������ȿֺ���ƏV����LED�����3D�ҕ�����DŽt�ɞ��ׂ�(g��)���Ї��Ј������N��3D LED����Һ���ҕ�ďS�̡�

��ͬ�ߴ�r(ji��)�����

(��) ��ͬ�ߴ�

(�D)2010���һ�����Ї�Һ���ҕ�Ј���ͬ�ߴ�a(ch��n)Ʒ���r(ji��)����

�S������ȇ����(bi��o)��߶������Ʒ�Ƽ�����ˮ�Ƴ�ƽ�r(ji��)���T�C(j��)�ͣ��Ї�Һ���ҕ�Ј���37Ӣ�����µ�С�ߴ�a(ch��n)Ʒ���r(ji��)�����»�����2010���һ���ȣ�26Ӣ��a(ch��n)Ʒ���r(ji��)����ͻ��2000Ԫ��32Ӣ��a(ch��n)Ʒ���r(ji��)��������3000Ԫ���£�37Ӣ��Һ���ҕ�ľ��r(ji��)Ҳ���ӽ�4000���P(gu��n)��

��Ҫ�f�����ǣ�����������a(ch��n)�����β�ͬ���P(gu��n)ϵ��40��46Ӣ���Һ���ҕ���r(ji��)����42��47Ӣ��a(ch��n)Ʒ���r(ji��)Ҫ�߳����١�52��55Ӣ��Һ���ҕ������LED����Һ���ҕ�r(ji��)�ƣ����r(ji��)����12000Ԫ���ϡ�

(�D)2010��1-3���Ї�32��42Ӣ��Һ���ҕ�a(ch��n)Ʒ���r(ji��)����

2010���һ���ȣ��Ї�Һ���ҕ�Ј���32��42Ӣ��a(ch��n)Ʒ��Ӌ(j��)�P(gu��n)ע�����_(d��)��48.6%���ܵ��V�����M(f��i)����A��32Ӣ��Һ���ҕ��2010���һ���ȵĮa(ch��n)Ʒ���r(ji��)��3200Ԫ���ң�42Ӣ��a(ch��n)Ʒ�ľ��r(ji��)��5500Ԫ���ҡ�

����ȇ���Ʒ����2010���һ���ȏ�(qi��ng)���ƏV����3000Ԫ��32Ӣ�����TҺ���ҕ�������P(gu��n)ע��ͬ�r(sh��)����32Ӣ��a(ch��n)Ʒ���r(ji��)����32Ӣ��Һ���ҕ�Įa(ch��n)Ʒ�r(ji��)����2010��3���^2009��10�½�����234Ԫ���ܿ쌢ͻ��3000Ԫ���P(gu��n)��

���������?ji��ng)?chu��ng)�S

�ġ�

(һ) Ʒ���P(gu��n)ע�߄�

(�D)2010��1-3��(chu��ng)�SҺ���ҕ�P(gu��n)ע�������¾��r(ji��)���߄�

��(chu��ng)�S��2009�꼰�粼��LED����Һ���ҕ����2010��r(sh��)�ѽ�(j��ng)����ͣ�a(ch��n)�˂��y(t��ng)��CCFL����Һ���ҕ���e�O�Ƴ���(y��ng)��LED�����3D����(li��n)�W(w��ng)�ҕ��Ʒ����(chu��ng)�S��2010���һ���ȵ��P(gu��n)ע�����߄��^��ƽ��(w��n)���r(ji��)���߄�ͬ���w�Ј�һ�£���2�½��r(ji��)135Ԫ��3�t����101Ԫ����(chu��ng)�S���˷e�O��չ�䡰���_��Һ���ҕ�Ċʘ����Ϲ���֮�⣬Ҳ����Һ���ҕ���ΰl(f��)չ��3��Ҳ������������LGDisplay�ڏV���d����8.5������

(��) �a(ch��n)Ʒ�Y(ji��)��(g��u)�c�P(gu��n)ע�����Y(ji��)��(g��u)����

(�D)2010���һ���Ȅ�(chu��ng)�SҺ���ҕ�a(ch��n)Ʒ�Y(ji��)��(g��u)�c�P(gu��n)ע�����Y(ji��)��(g��u)����

��(chu��ng)�SҺ���ҕ�a(ch��n)Ʒ�Y(ji��)��(g��u)ͬ�Ї�Һ���ҕ�Ј����w�Y(ji��)��(g��u)��ƣ���8000Ԫ���®a(ch��n)Ʒ����������(chu��ng)�S����5000Ԫ���®a(ch��n)Ʒռ65%���ϣ���Ҫ��ƽ�r(ji��)·������(chu��ng)�S����32.3%��3001-5000Ԫ�a(ch��n)Ʒ��������Ʒ��45.6%�����M(f��i)���P(gu��n)ע��

������������Ʒ�ƶ��ԣ���(chu��ng)�S�Įa(ch��n)Ʒ·���ߡ�ȫ���͡��¡���ͬ�r(sh��)�܉���Ч�Ŀ��Ʈa(ch��n)Ʒ�r(ji��)�������ڻ�(li��n)�W(w��ng)�ҕ���հl(f��)��֮��(chu��ng)�S�e�Oͬ���ҫ@�����յľW(w��ng)վ�������ˑ�(zh��n)�Ժ����P(gu��n)ϵ��ͬ�r(sh��)��(chu��ng)�SҲ���ׂ�(g��)�l(f��)��3D�ҕ�ı����S�̡����ڮa(ch��n)Ʒ���������ļ��g(sh��)�ȷ���ͬ����Ʒ����ȣ���(chu��ng)�S߀�к��L��·Ҫ�ߡ�

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��