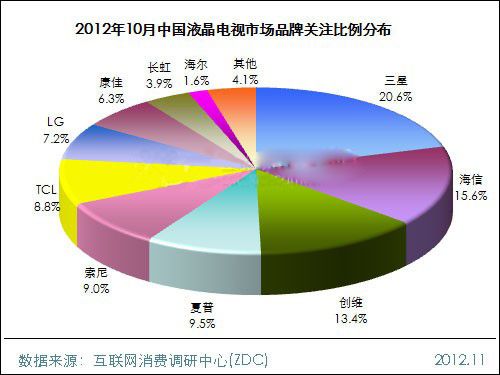

2012年10月,中國液晶電視市場品牌關注格局變化不大。本月國內品牌和韓系品牌關注比例均有所上漲,而日系品牌走勢低迷。其中,三星以20.6%的關注比例蟬聯冠軍,海信取代創維成為本月亞軍,創維下落一位成為本月季軍。本月三星 UA46EH5080R取代三星 UA55ES8000成為最受消費者關注的產品,其關注比例大幅上漲。價格段方面,3001-8000元價格段擁有六成的關注比例,是市場的主流價格段。

報告要點:

品牌關注格局:三星蟬聯品牌關注榜冠軍,海信取代創維成為本月亞軍,創維下落一位成為本月季軍。其他品牌排名保持不變。

產品型號結構:三星 UA46EH5080R取代三星 UA55ES8000成為最受消費者關注的產品。

產品參數結構:大英寸、LED背光燈類型和1920*1080分辨率的液晶電視產品消費者關注度非常高。

產品類型結構:3D電視、網絡電視和智能電視的關注比例持續走高。

價格段結構:3001-8000元是市場主流價格段。

案例分析——三星:三星品牌關注比例呈明顯上升走勢,產品主要集中在LED產品和3D產品。

一、品牌關注格局

海信取代創維成為本月亞軍

2012年10月,中國液晶電視市場上,三星以20.6%的關注比例蟬聯品牌關注榜冠軍,關注比例超兩成,較9月上升1.6%。海信取代創維成為本月亞軍,關注比例為15.6%,較上月上升3.0%。創維下降一位成為季軍,關注比例為13.4%,較9月下降1.4%。

(圖)2012年10月中國液晶電視市場品牌關注比例分布

日系品牌關注比例持續走低

同9月相比,本月中國液晶電視市場上品牌關注格局變化不大,三星蟬聯品牌關注榜冠軍,海信取代創維成為亞軍,創維下落至季軍位置。其他品牌位置保持不變。值得注意的是,本月夏普和索尼兩大日系品牌雖然排名保持不變,但它們的關注比例均有不同程度的下降,其中,夏普下降2.8%,索尼下降1.0%。可以看出,本月日系品牌的關注比例已跌破兩成,僅為18.5%,而本土品牌和韓系品牌均有不同程度的上升。

表 2012年9-10月中國液晶電視市場品牌關注比例對比

二、產品關注格局

(一) 產品關注型號

三星 UA46EH5080R最受消費者關注

2012年10月,中國液晶電視市場上,三星 UA46EH5080R取代三星 UA55ES8000成為最受消費者關注的產品,其關注比例大幅上漲,達到4.3%,較上月上升2.1%。這款46英寸、1920*1080分辨率、LED背光類型的液晶電視產品本月價格為4400元,與上月持平。

(圖) 2012年10月中國液晶電視市場產品關注排名

本月三星和海信產品表現不錯

本月產品關注榜前十款產品中,三星擁有其中4款產品,海信和索尼各擁有2款,夏普和創維各擁有1款。值得關注的是,本月三星 UA46EH5080R和三星 UA55ES8000的關注比例均有不同程度的上漲,漲幅分別為2.1%和0.9%。而本月海信 LED42XT770G3D產品關注比例的提高(關注比例上升1.3%,排名上升2名)及海信 LED55XT770G3D的上榜在很大程度上幫助海信躋身品牌關注榜亞軍位置。可以發現,消費者對于LED背光,大尺寸液晶電視繼續保持者較高的關注,這十款產品尺寸均為LED背光類型,尺寸都在40英寸以上。

表 2012年10月中國液晶電視市場最受關注的十款產品及主要參數

(二) 產品類型結構

1、3D電視結構

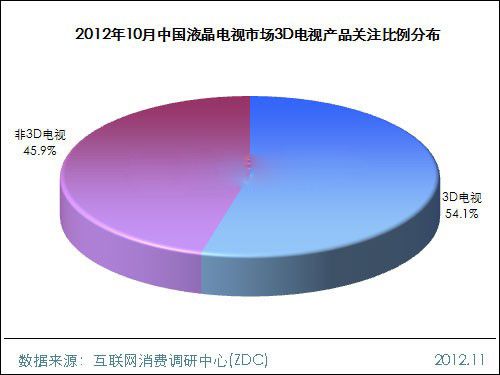

本月3D電視關注比例超五成

隨著我國3D電視頻道和內容的不斷豐富以及各大品牌廠商重點推廣,2012年10月中國液晶電視市場上3D電視產品的關注比例達到54.1%,同9月相比,上升了4.4%,這是3D電視的關注比例首次超過五成,也標志著3D電視正式成為市場主流。

(圖) 2012年10月中國液晶電視市場3D電視產品關注比例分布

2、網絡電視結構

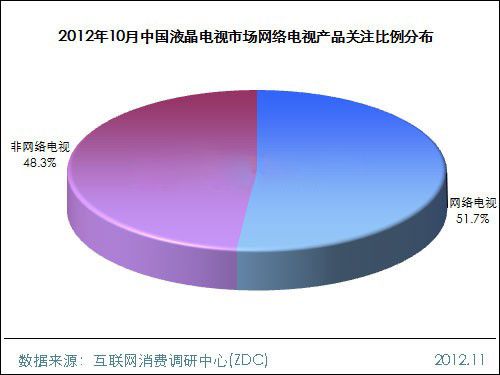

網絡電視的關注比例持續上升

2012年10月,中國液晶電視市場上網絡電視產品的關注比例首次突破五成達到51.7%,較9月上升了3.4%。電信網、互聯網和廣播電視網三網融合的積極推進,為網絡電視的產業化提供了巨大的發展空間,而網絡電視巨大的增長潛力也為三網融合集聚了良好的示范效應,相信網絡電視關注比例會隨著三網融合的推進有進一步的提高。

(圖) 2012年10月中國液晶電視市場網絡電視產品關注比例分布

3、智能電視

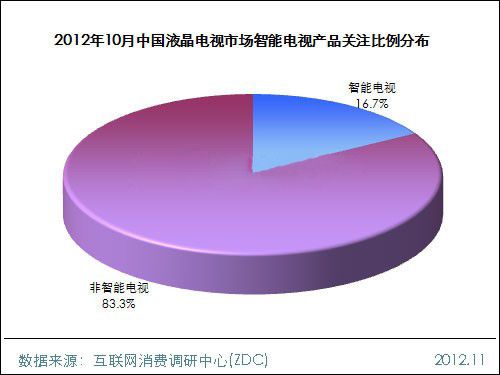

智能電視的關注比例繼續上升

2012年10月,中國液晶電視市場上智能電視的關注比例為16.7%,同上月相比上升1.8%,與9月的預測相符。與非智能電視相比,市場差距明顯,但是隨著智能電視功能和內容的不斷完善,相信智能電視的關注比例在未來的一段時間將會持續升高

(圖) 2012年10月中國液晶電視市場智能電視產品關注比例分布

(三) 產品參數結構

1、背光燈類型結構

LED背光燈類型依舊是市場主流類型

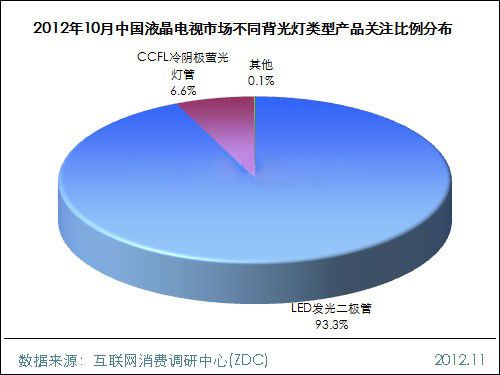

2012年10月,中國液晶電視市場上,原定于2012年底OLED電視批量生產計劃推遲到2013年,作為市場主流的LED發光二級管背光燈類型仍統治著液晶電視市場,其關注比例超過整個市場的九成,達到93.3%,相比9月有進一步的提高,上升0.5%。而CCFL背光燈類型的關注度本月繼續下降,關注比例不足一成,僅為6.6%。

(圖) 2012年10月中國液晶電視市場不同背光類型產品關注比例分布

2、屏幕尺寸結構

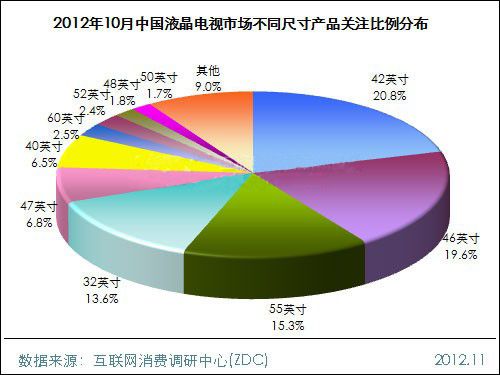

大尺寸液晶電視依然較受消費者關注

2012年10月中國液晶電視市場上,大尺寸的液晶電視繼續受到廣大消費者的重點關注。可以看出,關注比例靠前的十種屏幕尺寸中有九種尺寸在40英寸以上。其中,42英寸以20.8%的關注比例繼續成為本月最受消費者關注的電視屏幕尺寸,46英寸以19.6%位居第二,55英寸以15.3%的關注比例排在第三位。

(圖) 2012年10月中國液晶電視市場不同尺寸產品關注比例分布

3、分辨率結構

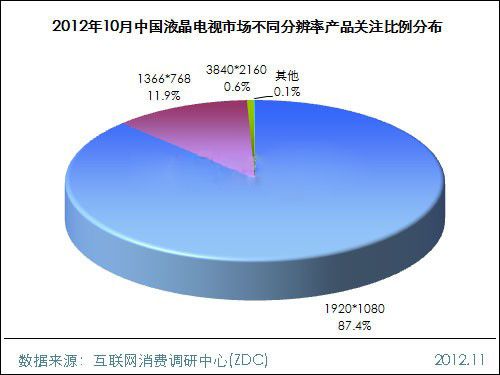

3840*2160分辨率嶄露頭角

2012年10月中國液晶電視市場上,1920*1080分辨率依舊是市場主流分辨率,關注比例超過八成達到87.4%,較上月有進一步的提高,遠高于其他分辨率產品。1366*768分辨率產品排在第二,關注比例為11.9%。值得注意的是,本月3840*2160(4K*2K)分辨率產品嶄露頭角,雖然關注比例僅為0.6%,但其巨大的發展空間不容小覷,相信隨著廠商的推廣關注比例會有一定的提高。

(圖) 2012年10月中國液晶電視市場不同分辨率產品關注比例分布

4、液晶面板結構

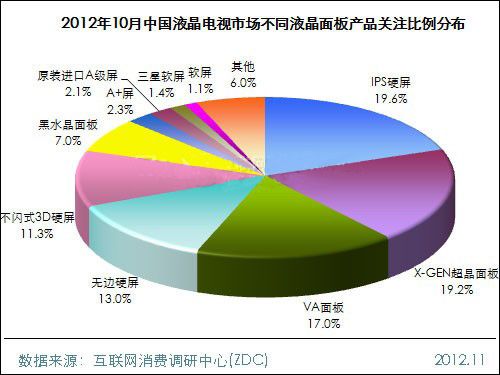

IPS硬屏最受消費者關注

2012年10月中國液晶電視市場上,IPS硬屏以19.6%的關注比例取繼續成為最受消費者關注的液晶面板,X-GEN超晶面板緊隨其后,關注比例為19.2%。本月無邊硬屏的關注比例有小幅的上升,達到13.0%。另外,VA面板和不閃式3D硬屏的關注比例都在10.0%以上,分別為17.0%和11.3%。其他液晶面板關注比例相對較小,均在10.0%以下。

(圖) 2012年10月中國液晶電視市場不同液晶面板產品關注比例分布

(四) 價格段結構

3001-8000元是市場主流價格段

2012年10月中國液晶電視市場上,3001-8000元價格段一共吸引六成的用戶關注,是市場的主流價格段。其中,3001-5000元以32.7%的關注比例成為最受消費者關注的價格段,5001-8000元以27.3%的關注比例排在第二。3000元以下與10001-15000元價格段的關注比例也都在10.0%以上,分別為17.5%和10.2%。其他價格段的關注比例相對較小,均在8.0%以下。可以看出,液晶電視市場上中端價格段產品更受消費者關注。

(圖) 2012年10月中國液晶電視市場不同價格段產品關注比例分布

三、案例分析——三星

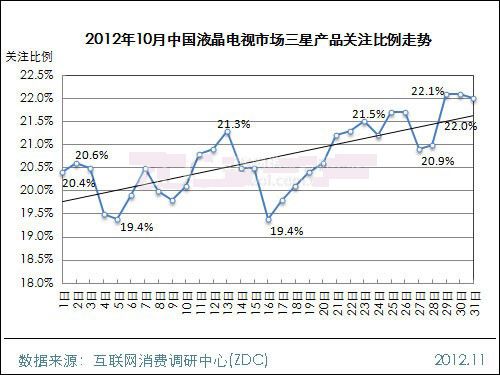

(一) 品牌走勢分析

三星本月關注比例呈明顯上升走勢

2012年10月,中國液晶電視市場上,三星品牌的關注比例波動明顯,但整體呈明顯上升走勢。三星在本月初關注比例為20.4%,之后開始下降,在5日達到最低值19.4%,隨后比例開始回升,至13日上升至21.3%,然后比例再次下落,在16日降至19.4%,之后比例再次回升,在31日達到22.0%,相比月初上升1.6%。從趨勢線可以看出,三星本月關注比例呈明顯上升走勢。

(圖) 2012年10月中國液晶電視市場三星產品關注比例走勢

(二) 產品結構分析

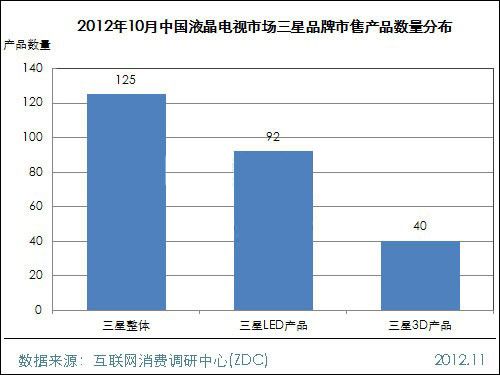

三星主推LED背光類型和3D電視產品

據ZDC調查結果表明,2012年10月中國液晶電視市場上三星的液晶電視市售產品數量為125款,與上月持平。其中LED背光燈類型產品數量為92款,3D電視的數量為40款。從LED背光類型產品和3D產品在總體產品的比例上不難看出,三星依然主推LED背光類型和3D電視產品。

(圖) 2012年10月中國液晶電視市場三星品牌市售產品數量分布

(三) 尺寸結構分析

把握主流尺寸,大小通吃

2012年10月,中國液晶電視市場上,三星產品線比較齊全,在各個尺寸上均有在售產品,從不同尺寸產品數量分布圖中不難看出,三星主要布局主流尺寸產品,重點集中在32英寸、40英寸、46英寸和55英寸這四個尺寸上。

(圖) 2012年10月中國液晶電視市場三星品牌不同尺寸產品數量分布

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃