OLED作為最新一代產品,在2011年真正進入了爆發期,各大調研機構紛紛表示看好OLED產業前景。但其實早在2007年,索尼就推出全球首款11英寸的OLED電視,OLED的潛力已經隱現。雖然由于成本和售價過高導致其銷售不佳,2010年3月索尼宣布停止日本國內的OLED電視的生產和銷售。但這并不意味著索尼放棄了OLED方面的探索。也不意味著其他國家與企業也同時放棄這一研發。事實上,OLED的技術布局早已開始,2011年對各大廠商而言,或許已經是花開之時,結果指日可待。

OLED布局概況

2011年,日本索尼、東芝和日立制作所于8月宣布合并中小尺寸顯示器業務,并將以官民共同基金日本產業革新機構為中心成立新公司,名為日本顯示器(Japan Display)的新公司已經具備OLED技術基礎。社長大塚周一在接受媒體采訪的時候表示:“日本顯示器一方面有Sony技術與專利授權加持,另一方面日立與Canon之間也有OLED面板的合作關系。現時,已有客戶要求2013年量產OLED顯示器,日本顯示器將配合在2012年春季合并前訂立具體發展方針,確定2013年之前的第一階段任務,并決定2013年之后應該鎖定哪些技術進行深入研發。”

東芝、日立、Sony在整合之前,因受限于資金不足,只好縮小OLED技術的研發規模,而從目前OLED面板技術水準而言,中小尺寸面板很難凌駕于液晶之上,不管是畫質、耗電量、產品壽命方面都有待突破,為此,必須在制程、材料多方面投入大量研發心血。日本顯示器的成立無疑加強了日本生產裝置制造商、材料業者間的合作,新一代技術創新即將到來。

臺灣方面,友達光電將從2012年第二季度開始量產智能手機用AMOLED面板,計劃用于高端智能手機,目標尺寸為4~5英寸,分辨率為250~300ppi。該技術將滿足重視色彩鮮艷度和響應速度的產品廠商的要求,并計劃首先在臺灣新竹的第3.5代生產線上量產。2013年下半年,新加坡的第4.5代生產線也可以開始量產。

國內,天馬目前還處于LTPS中試線階段,于上海4.5代線的基礎上進行相關改造,如要實現真正的量產,還需重新規劃調整廠房,因此目前這一生產線并非往量產的方向建設,主要是為了進行技術儲備。依據目前市場策略,天馬主要把TFT技術研發到位,否則談OLED不切實際,現時天馬的4.5代線也有相關的OLED樣品出來。預估大規模向市場供應要到2013年。

聞風而動的并非只有面板廠商,上游材料供應商誠志永華和德國默克早已在OLED上有所動作。兩者在接受采訪時均表示,既然發展趨勢已經出現,作為企業必定要貫通未來提前準備,OLED早已被列入發展規劃當中。德國默克以成為OLED顯示屏用材料領頭羊為目標,持續設計、開發和生產各種特殊材料包括OLED用的高性能發光材料。他們表示,目前的OLED市場主要圍繞小分子的易揮發材料,這些材料是公司發展和業務多樣化的最主要的基本結構元素。為了配合主要的客戶,默克正在開發一些可以明顯減少客戶工廠流程和降低設備成本的材料。

OLED優勢未顯大陸整合跟進

就在全世界的面板生產商都磨拳擦掌奮力布局OLED之時,領先之人已開始試水這片市場。目前有能力量產AMOLED面板的廠商只有三星和LG。不論是技術、良率或數量,三星都領先業界。據報導,三星集團的資本支出在2011年創下43兆韓元的歷史新高紀錄后,2012年還將進一步擴大投資,估計資本支出額將逼近50兆韓元(435億美元),其中大部分將投入非存儲器與有機發光半導體(OLED)事業。

“三星是一個可敬又可怕的競爭者。在過去發展OLED的4、5年中,臺灣、日本死在浪頭上的廠商不計其數。但后來,三星通過搭配其本身智能手機的優勢,終于將OLED推向市場。”天馬如是評價。

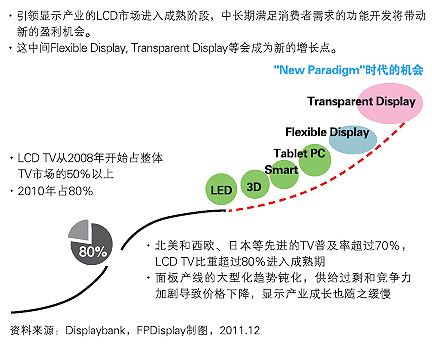

Displaybank亦指出:“三星對OLED的領先投資,是基于LCD產業進入成熟階段的戰略眼光和布局。但OLED與LCD相比,競爭優勢并不明顯,預計需要等到顯示領域的核心競爭轉為透明顯示、柔性顯示時,OLED才會凸顯它的優勢。”

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

OLED起飛 與LCD共存時代即將到來(2)

反觀國內AMOLED的研發,我國似乎從技術、人員到投資都還需進一步調整、集中,才有可能和國外大廠比如三星進行對抗。天馬表示,目前的狀況可能兩三家廠商都在重復做一件事,但是如果進行整合,這對于資源利用和提高效率等都有好處——這應該由政府出面進行調節。但目前這種百花齊放,自由競爭的局面也未必是件壞事。

與外國廠商合作,外國廠商以其領先的技術入駐內地設廠生產,對國內而言既是機遇也是陷阱。“初期以機遇為主,但同時也要求政府和廠商本身都作好規劃。國內企業需要具備彈性和沖勁。也許國外大廠把他們的技術引入中國,但也把國內的企業乃至整個產業發展引入一個巷子中,當我們沿著巷子越走越深的時候,他們轉身離開,我們便無方向可循。但是現階段而言如果不跟隨,在技術方面就無法取得突破。”(天馬)

對此,京東方也指出,前段時間工信部牽頭成立的OLED產業聯盟,其實也是國內企業利用自身在TFT方面的技術積累和產業優勢整合資源、積極推動AMOLED產線建設的成果。京東方鄂爾多斯5.5代線、天馬4.5代線等企業在AMOLED產業上的投資,對于提升我國平板顯示產業技術水平,進一步完善產業結構,優化產業布局有重要意義。在政府相關部門支持及企業的努力下,以點帶面帶動產業和產業鏈的發展,我國AMOLED產業發展將有可能實現彎道超越,有望占領下一代新型顯示產業戰略制高點。

LCD與OLED應先共存

討論OLED無可避免提到替代問題。MIC資策會資深產業分析師兼組長周士雄指出,2012年TFT-LCD液晶顯示技術仍將是市場主流顯示技術,但AMOLED技術應用將起飛。越來越多新顯示技術正在取代、或嘗試取代舊技術,一些消費性電子產品甚至已經開始。對此,天馬表示,智能手機方向已經被證實LCD可以被OLED替代。另外平板電腦目前也受到較大威脅。

越來越薄是平板電腦的發展趨勢,OLED無需背光模塊正好滿足了這一需求。三星已準備將OLED運用在平板電腦上。對于需要多長時間可以完全替代,天馬則認為,應該是部分替代。從市場看來,中小尺寸OLED電子產品受歡迎程度甚至超過LCD,消費者普遍接受。但是從商務效能方面考慮,如需大規模取代則要大規模投入。從廠商角度出發,現時如果要發展AMOLED,則必須和三星合作,也即跟自己的競爭對手合作,這將對產業鏈產生影響。

京東方則表示,TFT-LCD和AMOLED具有極大的產業共通性和延續性。但目前OLED市場正處于由產業化初期階段,還有很多像良品率、大尺寸化等問題需要解決和突破。因此,無論從其技術面還是應用面來看,客觀地說,應該是共存的關系而不是替代的關系。

事實上,現在無論PDP、OLED還是TFT,都很難去比較誰好誰壞,所有技術都有自己的優缺點和市場,區別只是各自的發展程度和產業規模。雖然目前OLED備受矚目,但短時間內無論從技術上還是市場規模上,AMOLED都不可能完全替代LCD。

“LCD和AMOLED的發展模式有一定差距。在TFT時代,中國大陸對TFT既無研究也沒技術積累,單純靠技術的引進、買斷、快速制造設備然后擴大生產,由此而生的TFT市場看似很大,實質基礎核心技術一直欠缺。但由于TFT技術已經成熟,因此可以通過政府支持的方式把產業快速建立起來。目前OLED并不成熟,無法仿照TFT時代引進完整的技術讓國內企業可以直接應用生產。”(誠志永華)

TFT液晶市場非常龐大,無論臺灣、日本、韓國還是國內的面板生產廠商,面對動輒幾十億上百億美金、投資巨大的LCD生產線,如非到了不得不放棄,必須轉投另一種技術的地步,他們都會繼續做下去。所以OLED是未來的方向,但不一定取代TFT,起碼在未來的十年到十五年里這種取代不會發生。即使OLED技術取得突破,成本有所降低,LCD和OLED也將先經歷趨和階段。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

OLED起飛 與LCD共存時代即將到來(3)

OLED替代LCD為時尚早

臺灣電子設備協會(TEEIA)王信陽副理事長指出,要看OLED是否能在短期內馬上取代TFT,可以看AMOLED手機面板在智能手機的滲透率是否能夠突破30%,這代表在未來3年內AMOLED將變成主流面板。

研究機構Displaybank的數據顯示,OLED的滲透率按應用分類,預期2015年小尺寸為18%,中尺寸為 6.6%,TV為1.8%。OLED替代LCD還為時尚早。群智咨詢則進步一指出,從目前的情況看來,OLED領先技術被壟斷和封鎖,對未來產業規模擴大不是好事。

對此,廣東平板顯示產業促進會汪浩秘書長認為,2012年中期以后,小尺寸AMOLED將在高端智能手機上得到進一步發展,成為潮流導向。屆時國內再考慮是否要投資AMOLED,就會慢了一步。因此自主開發小尺寸AMOLED,最佳的投資時間應是現在。雖然現時全球經濟不景氣,但由于設備生產以及產品量產爬坡期需要十八個月,預計此過程完成以后,市場已經向景氣轉變,新技術新產品進入良性發展階段。

然而自主開發OLED技術必定面臨兩大問題,首當其沖就是產業投資的延續。如何降低投資風險,或許可以參考TFT產業的發展經驗,由政府主導,盡量避免不熟悉、沒有產業基礎和條件的企業參與到AMOLED的早期研發中去。以現有企業為主體,加快推動與市場的對接。從根本上而言,要務仍然是加強企業的核心競爭力,即前期技術儲備。當一個技術尚未成熟之時,任何企業都有插足的機會。但當技術發展正式進入成熟期,從價格、成本到研發投入和售后,小企業不再能與大企業匹敵,最終能夠成活的,必定是有一定市場占有率,能在市場模式下運作的企業。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃