從全球總體經(jīng)濟(jì)的大環(huán)境來看,2012年上半年全球液晶電視市場(chǎng)發(fā)展?fàn)顩r不佳,原因是電視產(chǎn)品降價(jià)速度趨向緩慢,直接沖擊銷售量;歐、亞洲消費(fèi)者受困于經(jīng)濟(jì)形勢(shì)不好,減少了開支;另一個(gè)原因是過去幾年主要市場(chǎng)開始向數(shù)字電視轉(zhuǎn)移,刺激了液晶電視的購買量,但現(xiàn)在轉(zhuǎn)換工程已大致完成,而新興市場(chǎng)才剛起步進(jìn)行轉(zhuǎn)換,對(duì)面板業(yè)的刺激需求不夠。但產(chǎn)業(yè)內(nèi)也有利好的一面,盡管歐美等地區(qū)面臨經(jīng)濟(jì)低迷沖擊,導(dǎo)致整體市場(chǎng)萎縮,但中國(guó)、亞太、拉丁美洲、東歐、中東和非洲等新興市場(chǎng),今年可望成長(zhǎng)率達(dá)到8%,與去年持平。

據(jù)知名調(diào)研機(jī)構(gòu)NPD DisplaySearch預(yù)計(jì),今年全球液晶電視出貨量約2.16億臺(tái),年增長(zhǎng)率5%,不及去年的7%。盡管新興市場(chǎng)、大尺寸屏幕、LED背光和3D電視持續(xù)增長(zhǎng),整體電視市場(chǎng)銷售量仍將下滑1.4%、降至2.45億臺(tái)。

一、LED背光液晶電視滲透率

據(jù)估計(jì),2011年全球LED背光液晶電視的滲透率大約45%,但預(yù)估2012年將提升到69%。滲透率增加的主要原因在于廠商導(dǎo)入低成本的直下式背光模塊,其成本相較于CCFL(冷陰極燈管)背光機(jī)種僅有小幅度價(jià)差。

雖然采用直下式LED背光設(shè)計(jì)的液晶電視,要比超薄側(cè)光式LED背光機(jī)型來得笨重,不過,NPD DisplaySearch表示,由于低價(jià)直下式LED背光電視成本較低,這仍有利于逐漸降低CCFL背光的使用。部分國(guó)家政府如中國(guó)等等,正透過獎(jiǎng)勵(lì)政策以鼓勵(lì)消費(fèi)者購買更節(jié)能的機(jī)型。

至于3D電視,目前3D電視在許多地區(qū)仍有強(qiáng)勁需求。預(yù)計(jì)在西歐和中國(guó),2012年3D電視將占全部電視出貨量比重達(dá)30%,在北美,雖然3D電視出貨初期成長(zhǎng)較緩慢,但隨著3D電視價(jià)格下降、機(jī)種及出貨量增加,以及3D眼鏡等配件價(jià)格快速下跌,3D電視銷售可望獲得進(jìn)一步增長(zhǎng)。惟3D電視出貨量的成長(zhǎng)狀況,仍依賴于高質(zhì)量的3D節(jié)目?jī)?nèi)容來源多寡,若未來更多3D電視機(jī)進(jìn)入家庭,將促進(jìn)節(jié)目制作步入一個(gè)良性循環(huán),并帶動(dòng)3D節(jié)目質(zhì)與量提升。

從整個(gè)行業(yè)來看,由于OLED電視有可能延遲上市時(shí)間,目前液晶電視仍是唯一保持出貨成長(zhǎng)的技術(shù)類型電視機(jī)種,并將繼續(xù)從CRT映像管電視和等離子電視領(lǐng)域取得更多市場(chǎng)份額。2011年液晶電視占全球電視出貨總量比重約82%,預(yù)計(jì)2012年比重將達(dá)88%左右,并在2015年達(dá)到97%。

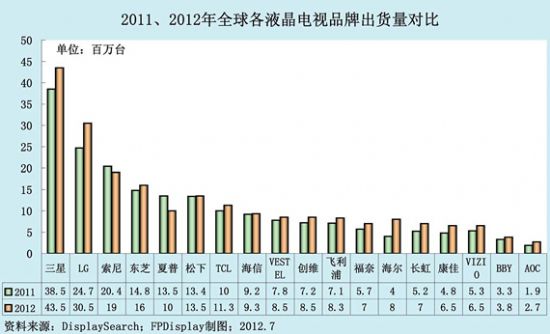

二、液晶電視品牌市占率

2010年至2012年三年間,韓國(guó)品牌維持30~31%的全球占有率,而大陸電視品牌占有率從2010年的17.6%,預(yù)估今年將達(dá)到22.2%,反觀日系品牌由2010年的32.4%一路下滑,預(yù)估今年來到27.7%。從面板廠和品牌廠之間的依存關(guān)系來看,三星面板和LGD面板還是擁有自有品牌(三星& LG電子)與策略品牌(索尼、飛利浦等)的合作優(yōu)勢(shì),出海口穩(wěn)定。

東芝和松下等日系品牌委外代工方向明確,其中松下和夏普由于自有電視面板出貨分別下修至300~500萬片與700~800萬片,勢(shì)必?zé)o法滿足自有品牌的需求,因此2012年計(jì)劃擴(kuò)大外購面板的比重,其中奇美將受惠來自松下的需求,預(yù)估采購面板由去年的30萬片增加到今年的300萬片。索尼方面,為降低成本將部分面板需求委由代工廠負(fù)責(zé)購買,鴻海代工業(yè)務(wù)的優(yōu)勢(shì)對(duì)奇美來說將有加分的效果。

今年第一季度全球液晶電視出貨數(shù)量為4313.1萬臺(tái)。和去年第一季度相比增長(zhǎng)2%,環(huán)比去年第四季度衰退24.5%。全球前十大液晶電視大陸品牌TCL、海信、創(chuàng)維分居第5、8、10名,依趨勢(shì)看來,海信和創(chuàng)維有可能再向前邁進(jìn)到第7和第9名位置。從2012年全球液晶電視品牌出貨量預(yù)測(cè)看,韓國(guó)的三星、LG以及日本的索尼位列前三甲,而大陸TCL、海信及創(chuàng)維僅分列7、8、10位,差距明顯。

目前,從全球液晶電視銷量來看,排在第一的依然是韓國(guó)的三星電子,液晶電視的份額為26%,第二位則為L(zhǎng)G的14.6%,之后是索尼的9.4%、夏普6.5和松下的6.5%。

三、超大尺寸液晶電視增長(zhǎng)快速

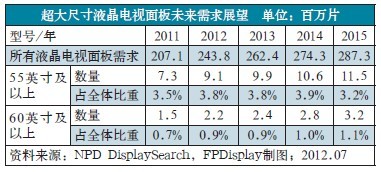

全球液晶電視市場(chǎng)上50英寸以上、LED背光、3D機(jī)種等液晶電視產(chǎn)品,2012年出貨量預(yù)估仍將維持成長(zhǎng)態(tài)勢(shì)。其中50英寸及以上的液晶電視出貨比重將從去年的6.5%、上升到2012年的7.7%,并在2015年達(dá)到10%。而2012年全球液晶電視屏幕平均尺寸也將來到35英寸,北美平均銷售尺寸更將于2013年超過40英寸。據(jù)調(diào)查,50英寸以上較大尺寸電視方面,由于消費(fèi)者消費(fèi)能力提高,以及早期購買平面電視的消費(fèi)者將陸續(xù)更新舊電視機(jī),這可能將使50英寸及更大尺液晶電視出貨比例繼續(xù)增長(zhǎng)。

由于8代線逐漸成為生產(chǎn)液晶電視面板的重要產(chǎn)能來源,而55英寸在8代線可以達(dá)到極佳的經(jīng)濟(jì)切割,因此55英寸成為起居室里大尺寸電視主流的趨勢(shì)已越來越清晰。幾乎所有主流電視品牌商都將55英寸定位為高端產(chǎn)品,但同時(shí)在夏普的激進(jìn)價(jià)格策略沖擊下,60英寸及以上產(chǎn)品的需求可能會(huì)被觸發(fā)。據(jù)預(yù)測(cè)60英寸將會(huì)逐漸成為另一個(gè)受消費(fèi)者歡迎的液晶電視尺寸,同時(shí)60英寸以上市場(chǎng)的成長(zhǎng)也將越來越明顯,如下表所示。55英寸及以上尺寸液晶電視需求預(yù)期將會(huì)從2011年的730萬臺(tái)成長(zhǎng)至2015年的1150萬臺(tái)。同時(shí)60英寸及以上液晶電視產(chǎn)品需求也將從2011年的150萬臺(tái)成長(zhǎng)到2015年的320萬臺(tái)。當(dāng)然起居室大小會(huì)限制液晶電視的尺寸,但由于積極的面板價(jià)格策略,超大屏液晶電視市場(chǎng)的成長(zhǎng)甚至可能會(huì)超過預(yù)期。

上述負(fù)責(zé)人表示,目前已經(jīng)進(jìn)入第三季度,屬于高校返校季節(jié),但來自校園的需求不旺盛;液晶電視的傳統(tǒng)旺季,必則須等到年底,最快也要等到中國(guó)內(nèi)地的十一假期,預(yù)期要到8月下旬至9月,大陸彩電廠才會(huì)開始提升銷量,從而增加對(duì)友達(dá)與奇美電的面板采購量。

從液晶電視價(jià)格來看,雖然大尺寸液晶電視所占比例不斷上升,但價(jià)格卻呈現(xiàn)不斷下降趨勢(shì),據(jù)統(tǒng)計(jì),40英寸以上液晶電視產(chǎn)品的份額已經(jīng)從去年31%上升到37%。銷售的產(chǎn)品數(shù)量和去年相比增長(zhǎng)了12%,40至44英寸的液晶電視平均價(jià)格為600美元,50英寸液晶電視為1000美元以下。具有3D功能的液晶電視,特別是大尺寸液晶電視數(shù)量正在緩緩的增加,已達(dá)到了16%。3D的需求方面發(fā)達(dá)國(guó)家和新興國(guó)家相比略高,已經(jīng)達(dá)到了所所有液晶電視的16%。按照地域的話中國(guó)市場(chǎng)占據(jù)了20%的數(shù)量,其次是印度、韓國(guó)澳大利亞等亞太地區(qū)。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃