當前OLED在顯示終端的滲透率越來越高,中國作為手機、MP3/MP4、汽車等產業生產大國,OLED的市場規模近幾年來一直呈現快速上升態勢。2012年,中國OLED面板市場規模達到6633.6萬片,同比增長31.8%,2009-2012年期間的年均復合增長率為69.5%。從銷售額上看,由于AMOLED面板的比重在產品結構中日益提高,導致銷售額的增長速度明顯高于銷售量的增長,2012年中國OLED面板市場銷售額達到145.9億元,同比增長81.2%。未來,在國家政策的大力支持下,OLED在顯示領域替代LCD的趨勢明顯,這使得未來幾年中國OLED市場都將迎來高速平穩的增長。

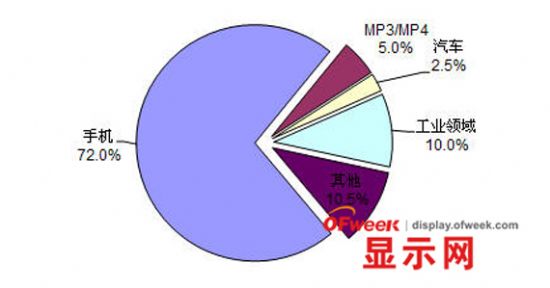

目前來看,手機已經成為OLED應用的最大市場,特別是隨著AMOLED產品在智能手機當中的滲透率不斷提升,進一步提高了手機用OLED市場的地位。2012年,中國OLED市場中手機應用超過70%。

中國OLED市場前景可期

根據工信部的統計,2012年我國規模以上電子信息制造業實現銷售產值85044億元,同比增長12.6%,其中手機、計算機、彩電等主要產品產量分別達到11.8億部、3.5億臺、1.3億臺,同比增長4.3%、10.5%、4.8%,手機、計算機和彩電產量占全球出貨量的比重均超過50%,穩固占據世界第一的位置。隨著OLED在消費電子產品中的應用滲透率不斷提高,中國作為全球主要的消費電子產品生產國也必將成為全球主要的OLED應用市場。

2012年中國OLED面板市場應用結構

隨著智能手機在手機中所占的比例越來越高,以及OLED顯示屏幕在智能手機中的應用范圍不斷擴大,再加上未來3年也是中國OLED產業投資和量產的高峰期,預計中國OLED面板市場將會保持持續快速的增長,年均復合增長率將達到38%左右,2015年市場需求規模將達到1.65億片。從銷售額來看,由于AMOLED面板所占的比例越來越高,將使得銷售額的增長速度要高于銷售量的增長,預計2015年中國OLED面板市場規模將達到413.7億元。

起步較早具備一定的技術和產業基礎

OLED作為下一代新型平面顯示技術,一直得到國家的高度重視。早在“十五”期間,國家“863計劃”便將OLED列入“高清晰度平板顯示專項”中的重點攻關項目,清華大學、上海大學、華南理工大學、電子科技大學、長春應化所、北京交通大學等為代表的高校及科研機構長期開展了OLED器件及有機材料方面的研究,并在一些核心技術上獲得了自主知識產權,且在相關技術標準競爭中占據一定的國際地位。

產業化方面,OLED也成為國內電子信息產業重點發展的領域之一。在《國務院關于加快培育和發展戰略性新興產業的決定》、《電子信息制造業十二五發展規劃》、《電子基礎材料和關鍵元器件十二五規劃》等文件中,通過稅費優惠、技術補貼等方式推動OLED產業化。目前,中國已基本能夠依靠自己的技術實現PMOLED產業化。四川虹視、維信諾、信利半導體等均開展了研究并已實現PMOLED量產,上海天馬、彩虹集團、京東方也率先開展了AMOLED研究,著重布局AMOLED面板生產線。

AMOLED應用已超過PMOLED占據主導地位,但投資仍存觀望情緒

前幾年,國內OLED產品基本都集中在PMOLED領域,維信諾、信利半導體等廠商在國際市場競爭中也占有重要的地位。隨著AMOLED技術的逐步成熟以及智能移動終端的發展,AMOLED的應用逐步增多,特別是在國外一些領先顯示廠商的帶動下,AMOLED的研發活動更加積極,生產線投資布局不斷加快。AMOLED產品的豐富對PMOLED產品造成了市場擠壓,再加上智能手機的普及造成翻蓋手機數量的日益減少,使得PMOLED面板在手機副屏上的應用減少;同時,MP3/MP4在市場的熱度已經消退,行業已經進入衰退期,也造成PMOLED面板應用的減少。相反,智能手機的普及提高了AMOLED產品的應用規模,目前AMOLED產品已經占主導地位。

對于目前AMOLED市場來說,存在著基本壟斷的局面,韓國的三星SMD和LGD的出貨量占到了全球的90%以上,國內開始投入AMOLED研發和投資的企業也比較多,但目前都還沒形成大規模的量產能力。自2012年,國內的AMOLED產業投資開始啟動,進入一個小的高峰期,京東方、彩虹、天馬、維信諾、和輝光電等企業紛紛出臺了自己的投資計劃,新的投資項目正在建設當中。但同時也可以看出,眾多企業對OLED的發展還是存在一定的觀望情緒,新的投資帶有一定的試探性質,比如天馬、京東方等老牌液晶顯示企業,他們對新投資的OLED面板生產線,在技術和設備上基本可以兼容LCD的生產,主要是為了避免由OLED市場因素所帶來的投資風險。在大尺寸AMOLED面板生產線的投資方面,目前國內還處于空白階段,短時間內難以突破。

小尺寸應用如火如荼,大尺寸尚未突破

目前,大尺寸OLED還處于研發階段,小尺寸的OLED應用如火如荼。小尺寸OLED顯示屏最早應用于車載電子、儀器儀表領域,目前的需求主要以手機主屏和其他數碼產品為主,集中在小尺寸產品領域。大尺寸OLED產品的生產對企業的技術、資金要求非常高。我國目前在建的最高世代AMOLED屏生產線即為5.5代,主要的切割尺寸還是以中小尺寸為主。因此可以預見,未來國產的AMOLED屏幕僅限于在中小尺寸使用,還不能面向大尺寸的電視市場。中國在大尺寸OLED的研發方面,還面臨幾個問題。第一,面臨TFT-LCD的競爭;第二,要考慮到知識產權的問題;第三,技術研發的難點;第四,各國家同行的競爭。但是,現在中國有比較好的趨勢,吉林環宇、北京維信諾、京東方、四川長虹、創維、中昆、信利、TCL、彩虹等企業都在積極跟進。盡管如此,中國OLED產業還缺乏相應的產業配套,如驅動電路、導電玻璃、封裝玻璃、精密掩模板、有機材料、輔助材料等大多是國外的。設備更是如此,關鍵的生產設備完全依賴進口。

整體產業化水平較低,產業鏈尚未形成

雖然與CRT和LCD相比,中國在OLED領域的研究起步并不晚,但是在產業化水平上,和國外的差距正在逐漸拉大。

從目前看,韓國依托三星和LGD兩大龍頭性企業,在OLED的研發和產業化上走在了全球前列,目前韓國已經完成4.5代、5.5代生產線的布局,而8代線也將于2013年實現量產,無疑在未來的OLED市場競爭中將會搶得先機;日本憑借在上游材料、設備等領域的優勢,通過產業整合,正在加快對OLED技術的研發和產業化,日本的松下、索尼都已經推出了大尺寸的OLED電視,日立、東芝以及索尼三家中小尺寸顯示業務的合并,也將使他們集中更大的力量聚焦在OLED的研發上。中國臺灣在OLED產業方面也積極跟進,目前形成了以錸寶、東元激光、友達等公司為主的顯示器件制造中心,中穎、NTK、聯笙等的驅動芯片,晶宜、E-ray等在內的OLED發光材料和以明基、中宇、微星、仁寶、英寶達等為下游客戶的上下游產業鏈,初具產業化規模。

目前,國內沒有面向產業化的成套OLED生產設備制造廠商,關鍵設備以及整套設備的系統化技術等都掌握在日本、韓國和歐洲等企業手中。另外,幾乎所有的上游材料配件如驅動IC、導電玻璃、封裝玻璃、有機材料、精密掩模板等都需要從日本、韓國等地購買。產業鏈建設的相對滯后,上游配套能力弱、產業鏈整合能力不足等這些狀況極大地影響了中國OLED產業的發展。另外,國內現在所有的AMOLED生產線都還在投資建設階段,且進展較慢,世代線較低,很多技術、工藝仍沒有實現完全突破,這使得中國在OLED市場機遇的把握上落后于日本和韓國。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃