2012年,我國教育信息化在國家政策以及財政投入的支持下,實現快速發展。IWB作為教育信息化中的重要顯示設備,2012年也實現了突飛猛進的發展。

奧維咨詢(AVC)近期發布的權威報告《2012年電子白板市場年報》顯示,國內IWB市場持續高速增長,銷量達58.61萬套,同比增長94.4%。其中,投影式IWB銷量同比增長82.9%,平板式IWB同比增長143.2%。平板式IWB成為教育顯示設備中的新寵,增速已經遠高于投影式IWB。

圖1 2012年IWB B2B 市場規模

數據來源:奧維咨詢(AVC)

奧維咨詢(AVC)認為:2012年IWB市場的高速增長主要得益于:

1、國家財政對于教育投入不斷加大。五年來國家財政性教育經費支出累計7.79萬億元,年均增長達到21.58%,2012年教育支出總額超過2萬億元,首次達到GDP的4%。

2、2012年教育信息化工作全面展開:

2012年1月13日,教育部正式下發《教育部關于開展教育信息化試點工作的通知》(教技函[2012]4號),啟動了教育信息化試點工作。全國31個省、市、自治區和新疆生產建設兵團共申報試點1204個,其中區域綜合試點103個,中小學學校試點664所,職業院校試點281所,本科院校試點107所,專項試點49個。

2012年3月20日,教育部正式發布《教育信息化十年發展規劃(2011-2020年)》(教技[2012]5號)。從國家層面對今后十年教育信息化工作進行了整體設計和全面部署。

2012年11月15日,教育部下發《關于公布第一批教育信息化試點單位的通知》(教技函[2012]70號),正式批復了第一批教育信息化試點單位。教育信息化試點工作將著重推進信息技術與教育教學的全面深度融合。

2012年11月,“教學點數字教育資源全覆蓋”項目正式啟動,計劃到2013年底,為全國約6.7萬個教學點配備資源接收播放設備、配送優質數字教育資源,并組織教學點應用資源開齊開好國家規定課程,提高教育質量,滿足農村邊遠地區適齡兒童就近接受良好教育的基本需要。

2012年12月28日,國家教育資源公共服務平臺正式開通上線試運行,全面推進數字教育資源共建共享。

一、2012年 IWB市場主要特征

在教育信息化全面實施并取得巨大進展的背景下,2012年IWB市場實現高速增長,并呈現出全新格局與趨勢。

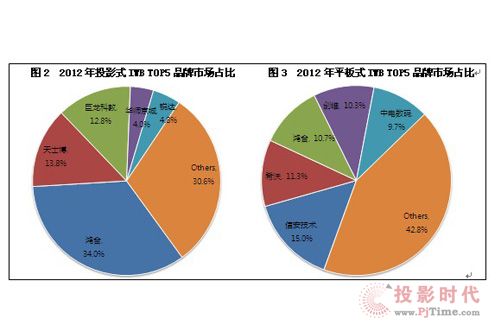

特征一 品牌集中度高,TOP10品牌占據85%以上市場份額

2012年,投影式IWB市場品牌度較為集中,TOP10品牌銷售量占比高達88.3%。其中鴻合科技以34%的份額位居第一,與天士博、巨龍科教分別位居TOP3,三家公司總銷售量份額已經超過60%。而平板式IWB品牌相對較為分散,相較于2011年,新增品牌較多,品牌集中度有所下降,TOP10品牌銷售量占85.7%。信安技術、希沃、鴻合科技銷售量分別位居TOP3。

數據來源:奧維咨詢(AVC)

特征二 平板式IWB成新的利潤增長點

國內投影式IWB 進入教育行業較早,鴻合、天士博、巨龍科教等白板廠商在教育行業的積淀較深,地位較為穩固。據不完全統計,目前國內市場的電子白板廠商已經近千家,廠商數量過快增長間接導致投影式IWB 市場競爭加劇,價格相對透明,廠商利潤率不斷降低,這時,新技術及產品的革新成了各品牌爭相考慮的問題。

近兩年,平板式IWB漸漸進入人們的視線,并且以其顯示及性能上的優勢快速滲透市場。部分投影式IWB廠商,如鴻合、巨龍科教早已推出自有品牌的平板產品,并借助原有的渠道網絡,在平板式IWB占有一席之地。而已經長期駐扎平板式IWB的廠商,如希沃、創維光電、中電數碼等,無論是硬件還是軟件,生產及研發能力都更成熟,在平板式IWB領域的開拓與推進更具優勢。

IWB的藍海市場吸引了一些平板關聯企業加入,如傳統電視廠商、MNT廠商等,這些廠商的資源更多分布在商用市場,但是教育市場不同于商用市場,教育市場的受眾群體為學生,在產品性能等方面要求更加嚴格,如果在教育市場開拓一片天,還需在硬件及軟件方面加大研發和投入。

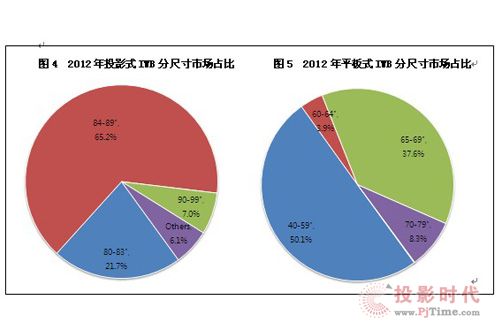

特征三 80”以上投影式產品優勢明顯,80”以下被平板式產品加速替代

2012年,投影式IWB主要集中在80-83寸、84-89寸兩個尺寸段,兩尺寸段占比高達87%。其中80、82、84、85寸產品為主要尺寸,由于這些尺寸更適合標準黑板的寬度,所以在市場中的占比較高。更高尺寸段產品,如90、100寸以上產品,由于使用者的觸控范圍有限,超出人的可操作范圍部分不能被有效利用,在用戶體驗上難以達到小尺寸的效果,因此整體市場的接受度與滲透率不高。90、100寸以上產品僅在一些大型會議室有應用,但由于以上問題,電子白板的交互使用功能仍然很難被利用到。平板式IWB具有良好的顯示效果、后期投入成本低、一體化等優勢,伴隨著平板式IWB的經濟型供應,80寸以下投影式IWB產品慢慢邊緣化,被平板式IWB加速替代。

數據來源:奧維咨詢(AVC)

2012年,平板式IWB主流尺寸段為55寸、65寸、70寸,其中55寸和65寸兩尺寸段產品占比高達87.7%。平板式IWB產品尺寸具有向大尺寸轉移的趨勢。平板式IWB 50寸以下產品因為尺寸較小,難以達到良好的顯示效果,利用率較低。伴隨著80寸以下產品面板、觸摸屏及周邊設備的經濟型供應,平板式 IWB已經基本回歸合理價位,并且被教育、商業行業用戶接受。但不同尺寸產品間的差價較高,不同行業用戶對產品價格接受度不同,使得平板式IWB呈現不同的細分市場。

特征四 平板式IWB同時在教育及商用市場快速滲透

奧維咨詢(AVC)最新數據顯示,平板式IWB正在快速滲透商用市場,并且替代投影式IWB。2012年,商業領域中,平板式IWB產品占比已達43.5%。傳統的商用顯示設備已經不能滿足如今人機互動的需求,Win8系統的問世與推廣,更為大尺寸觸控平板顯示產品的推廣與普及奠定了技術基礎。平板式IWB不僅在商用領域潛力較大,在教育行業同樣具有潛在市場,2012年,班班通、薄改項目中屢見千臺以上平板式IWB的采購大單,中標企業均是實力較強或在教育行業資質較深的企業,中標均價相較于市場均價較低,平板式IWB廠商在千臺以上訂單中的利潤率并不高,更多意圖在打開教育市場,提高教育市場對平板產品的接受度、提升品牌在教育行業的知名度。

數據來源:奧維咨詢(AVC)

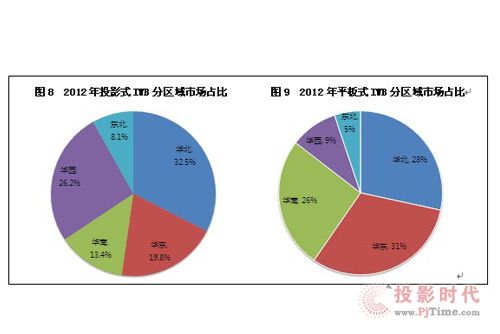

特征五 薄改、班班通拉動作用顯著,平板式IWB在北、上、廣滲透率高

投影式IWB與平板式IWB區域分布呈現不同特征。2012年,投影式 IWB產品在全國各個區域市場的銷售情況均較為樂觀,華北、華西兩區域銷售占比達58.7%,占據了一半以上的市場份額,華東及華南區域銷量較穩定,東北區域需求相對較小。山西、廣西、湖北、云南四省總采購量超過10萬片,成為2012年重點采購大省。薄改、班班通項目對投影式IWB市場的拉動作用是非常顯著的,尤其是薄改項目,更加注重對薄弱地區的投入,所以華西地區成為2012年采購重點區域之一。

數據來源:奧維咨詢(AVC)

平板式IWB產品市場主要集中在華北、華東及華南區域,三個區域占比達到85%。安徽、河北、山東、北京的教育行業均有千臺至萬臺以上采購項目,拉動了平板式IWB的整體需求。平板式IWB訂單以小到幾臺,多則幾十臺呈現,教育行業多以市以下縣級采購為單位,呈現小而廣的特點。“教育資源全覆蓋”項目在2012年底開始實施,近6萬個教學點的需求為平板式廠商提供了機遇,并為同時擁有商用TV與平板式IWB產品的平板廠商在教育市場的開拓與資源的積累提供契機。

二、IWB市場發展背后的思考

2012年IWB市場呈現出全新格局,同時進入高速發展階段,奧維咨詢(AVC)認為,IWB市場繁榮背后仍潛存一系列問題:

問題一 平板式IWB欲與投影式IWB抗衡,產品設計理念要轉變

平板式IWB在教育行業表現很強勢,但短時間內還是很難與投影式IWB抗衡。投影式IWB涉及的主要廠商多是駐扎在教育行業的廠商,進入時間較早,并且在教育行業的產品設計觀念、渠道網絡相對成熟穩健,這是剛進入該市場的平板式IWB廠商短時間內無法超越的。另一方面,除了希沃、創維等專注于教育平板的企業,其它大部分平板式 IWB廠商最早關注的是商用市場,而商用產品與教育用產品相比,無論是硬件還是軟件,都有較大差異,這部分廠商如何迎合行業用戶不同需求、實現分行業產品的差異性,是立足于平板式IWB市場的關鍵。

問題二 行業過于集中,競爭加劇,產品質量需保證

IWB的主戰場是教育市場,所有廠商將重點投入到該市場,導致市場競爭加劇。價格是廠商間競爭的重要因素。而價格的下降后,廠商只能壓縮成本,最終可能導致產品質量下降,這為后期的使用與維護帶來隱患。廠商和采購方的中心需要從價格轉移到產品性能上,這也是維持IWB行業健康發展的重要因素。

三、四大趨勢昭示IWB市場未來發展

當前,順應產品、技術、市場等各方面發展趨勢是穩定及拓展IWB市場的關鍵,奧維咨詢(AVC)認為,未來幾年,IWB將呈現以下幾點趨勢:

趨勢一 IWB與其它教學產品高效融合

“校校通”、“班班通”、“人人通”概念已經在教育市場實施,IWB在實施過程中將不在是一個簡單的獨立顯示設備,與其它移動設備、遠程移動設備的系統集成,實現優質教育資源共享與溝通將是未來教育市場發展一大趨勢。

趨勢二 軟件成產品差異化重要因素

IWB硬件已經相對成熟,除了產品硬件性能上的差異外,軟件差異將成IWB在教育市場的重要競爭因素。科技一人為本,軟件的研發需要考慮到教學習慣與教學內容,體現出IWB人機互動、寓教于樂的宗旨。

趨勢三 教育市場需求趨穩,商用市場潛力彰顯

大部分IWB廠商將重點放在教育市場,教育市場需求趨穩后,商用市場的潛力將顯現。平板式IWB在商用市場已經開始慢慢滲透,平板式IWB觸控功能、顯示效果等優越性被行業用戶接受,尤其是北上廣等地區實力較強的企業已經將平板式IWB作為會議室中的重要溝通與顯示設備。

趨勢四 觸控技術發展推動平板式IWB普及

IWB區別于一般顯示設備的重要因素是其特有的人機交互功能,而能夠實現人機交互功能的重要因素是觸控技術的發展。觸控技術優劣直接影響到交互使用效果,所以如何提高觸控技術是各IWB廠商都在考慮的問題。但是投入研發的企業只是鳳毛麟角,多是采購專業觸摸框廠商的產品或購買技術自己生產。Win8系統的問世為大尺寸顯示設備的觸控技術發展、實現多點觸摸提供了基礎,未來,IWB廠商將把觸控技術作為提升產品競爭力的關鍵因素之一。

綜上,奧維咨詢(AVC)認為,IWB市場仍然具有較大空間,各企業抓住發展時機、順應行業用戶需求、把握市場動向、在IWB市場中深耕細作,才能最終成為行業中的佼佼者。

希沃教育平板

希沃教育平板 aoc

aoc 威創電子白板

威創電子白板 maxhub會議平臺

maxhub會議平臺 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃