8月6日消息,在互聯網的普及、電子商務的沖擊、物流瓶頸的消除等因素的推動下,彩電網購渠道高速增長,實體渠道增長乏力,O2O趨勢下,家電渠道面臨轉型和變革。隨著彩電城市市場趨于飽和,農村市場潛力逐步釋放,對彩電企業而言,農村市場前景廣闊,是未來保持自身高速發展和擁有行業內話語權的主攻方向,各企業也正積極搶奪農村市場,加強渠道建設。對農村彩電市場渠道的整體特征的掌握,對企業布局農村市場具有借鑒意義

一、從渠道規模上看,鄉鎮網點和區域家電賣場是主體

奧維咨詢(AVC)數據顯示,農村市場渠道中,鄉鎮網點和區域家電賣場的渠道數量分別占渠道總量的86%和12.5%,是農村彩電渠道的主體。大連鎖和百貨超市數量占比均不高,分別為0.7%和0.9%。隨著電商渠道的發展和連鎖渠道的不斷下沉,以及鄉鎮網點的優勝劣汰格局,未來農村市場渠道規模會有較大變化。

二、從渠道區域分布上看,西南、中南和華東地區渠道比重大

從農村市場各區域渠道的比重來看,西南、中南、華東地區渠道數量比重約占全國渠道總量的70%,其中西南地區渠道數量占比最大,約占23.9%,其次是中南和華東地區,分別為23.2%和21.9%。而欠發達的西北和東北地區渠道比重最少,分別占整體渠道的11.1%和6.7%。

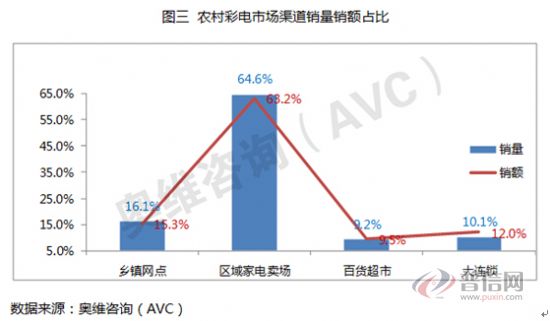

三、從渠道銷量銷額上看,區域家電賣場份額最大

奧維咨詢(AVC)數據顯示:農村市場渠道從銷量上來看,區域家電賣場銷量最大,約占農村市場總銷量的64.6%,鄉鎮網點其次,約占16.1%,百貨超市和大連鎖渠道相對銷量較少,分別占總銷量的9.2%和10.1。 農村市場渠道從銷額來看,總體趨勢與銷量相同。

但是,通過對比銷量銷額比重不難發現,百貨超市和大連鎖的均價高于區域家電賣場和鄉鎮網點。

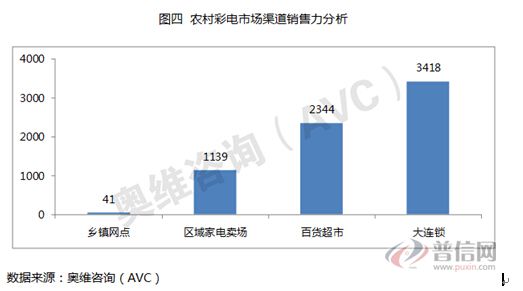

四、從渠道銷售力上看,大連鎖單店銷售力最強

從農村市場渠道的銷售力來看,大連鎖一年的單店銷售力最強,為3418臺,百貨超市為2344臺,具備較高的銷售能力,區域家電賣場銷售力為1139臺。 鄉鎮網點雖然數量龐大,但地理位置偏遠,所覆蓋區域分散不集中,整體銷量力偏低,約為41臺,但隨著城市市場的飽和,品牌商渠道下沉,鄉鎮終端網點仍是未來各品牌商爭奪的重點市場。

隨著農村市場消費能力迅速提升,大連鎖、區域連鎖渠道深度下沉,品牌商線上線下同步發展,農村彩電市場競爭加劇,渠道綜合化、品牌化、連鎖化趨勢加強,對鄉鎮網點的沖擊很大。鄉鎮網點作為傳統的基礎渠道,面對彩電市場強者生存弱者淘汰的競爭格局,亟待加強終端店面服務能力、完善功能結構,以滿足顧客體驗和需求的多元化,提升競爭力。

奧維咨詢(AVC)分析,基于農村市場具有居民居住不集中、信息透明度不高等特殊性,彩電渠道還具有以下特點:

一是連鎖渠道布局農村市場運營成本大:家電連鎖企業近幾年紛紛布局農村市場,但無論是國美蘇寧這樣的大連鎖還是地方性的區域連鎖,目前只下沉到縣城,未繼續往下覆蓋。出現這樣的現象,一方面是由于渠道下沉需要一個過程,現在還處于初始階段,另一方面是由于連鎖渠道下沉運營成本高,收益少,下沉壓力大。

二是多品牌多品類經營是生存之道:與通常意義上的代理商和專賣店不同的是,農村市場的代理商和專賣店不僅是多品類經營,同時也是多品牌經營,這也成為行業共識。單一品牌經銷商在農村市場很難存活,多品牌多品類成為農村市場渠道主流特征。

三是人情含量高,消費者重口碑:就目前農村市場彩電銷售渠道的關系鏈來看,無論是廠商與經銷商之間還是經銷商與終端客戶之間的選擇和交易,無不充斥著濃厚的人情關系。由于信息不對稱情況比較嚴重,農村消費者對品牌的了解除了借助電視等大眾媒體的廣告,更多的來自于口碑效應,大部分人會根據親友的推薦購買產品。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃