中國平板電視市場變遷的三個階段

新冠疫情自2020年突然爆發進而席卷全球,影響至今仍未平息,對各個國家經濟、生活都造成了巨大的影響和改變。中國消費電子市場也不外如是,人們的生活習慣、工作模式、消費認知、企業運作模式、市場形態和行業走勢等被深刻影響和改變。回顧過去十五年中國電視市場的發展歷程,我們可以看到,科技進步、需求迭代、人口結構變化和國家政策引導等因素相互關聯,互相影響,密不可分。

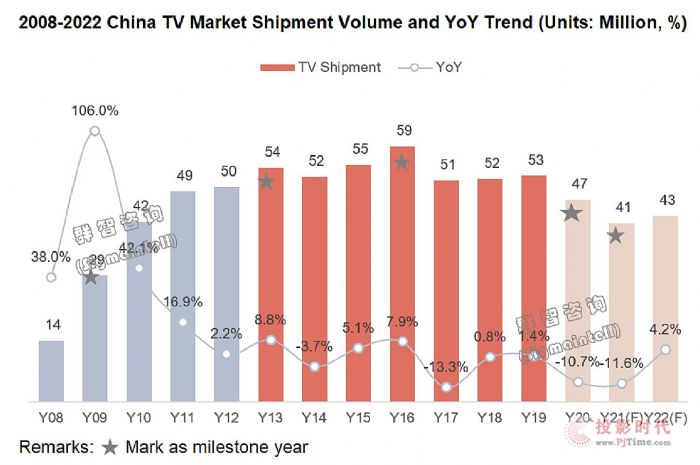

根據群智咨詢(Sigmaintell)研究顯示,中國電視市場自2008年至今,經歷了3個歷史發展階段。

第一階段:2008-2012年,平板電視普及期,需求高速增長。2008年金融危機之后,為了刺激內需,國家相繼出臺了“家電下鄉”、“節能惠民”、“以舊換新”等家電行業相關政策,在補貼政策引導和消費者換機推動下,平板電視市場實現了高速增長,年出貨量從2008年的約1428萬臺增長到2012年的近5000萬臺,用短短5年時間,平板電視完成了市場普及。

第二階段:2013-2018年,新增量期,智能電視和4K電視迎普及。群智咨詢(Sigmaintell)認為,這一階段的核心源動力來自4G普及化帶來的互聯網應用風潮和中國房地產市場的換房潮。電視供應鏈利用這個時間窗口,積極進行技術創新和模式創新,同時擴大產能供應和降低成本價格,這同樣也給后來的市場風險埋下隱患。

伴隨2013年,4G網絡正式發牌給中國電信三大運營商,開啟了互聯網時代的新篇章。2013年小米和2014年樂視相繼發布品牌第一臺電視,標志互聯網公司進軍電視行業,2010年廣電總局推出互聯網電視牌照,標志著電視行業互聯網時代正式開啟。同時,2013年開始,中國房地產市場迎來換房高峰期,2018年商品房銷售面積同比2013年大幅增長近32%。這兩個因素共同刺激了中國電視市場存量的增長,行業迎來換機潮,根據群智咨詢(Sigmaintell)數據,2013年中國電視市場出貨量跨入5000萬臺大關,并在2016年達到接近6000萬臺的歷史高水平。這個階段除了存量和規模的提升以外,最大的影響在于兩點:其一,用戶使用模式改變,智能電視的普及使得用戶從“看電視”過渡到“玩電視”;其二,用戶對電視價格的認知改變,互聯網企業“軟件盈利,硬件虧損”的廣告使得用戶對電視價格有了新的認知,即硬件價格低,品牌可以通過軟件盈利。

2017年經歷電視終端價格一波大漲之后,也伴隨著中國經濟結構轉型,房地產市場回落等因素影響,市場出貨規模從近6000萬臺高點回落至5000~5300萬臺之間的穩定水平。

第三階段:2019年至今,電視市場從剛性需求向彈性需求過渡。隨著“90后”與“00后”逐漸成為消費大軍的主力,年輕一代用戶對新事物和新品牌的接納度較之“70后”和“80后”大大提升;而在2017~2019年的存量競爭中,中國電視市場品牌競爭格局也經歷了一場洗禮,以小米為代表的新興勢力在市場競爭中拔得頭籌,與此同時,多品類多應用融合場景逐漸形成,顯示終端使用場景也趨于多元化,推動著用戶認知以及使用習慣繼續變化。此時疫情的爆發就像導火索,進一步加速了用戶消費觀念和習慣變化,這一變化的集中體現是中國電視消費需求由剛性轉為彈性需求。根據群智咨詢(Sigmaintell)數據顯示,2020年中國電視市場出貨量首次跌破5000萬臺,預計2021年將持續下滑至約4100萬臺規模。

品牌格局變化:四因素助力新興品牌崛起,未來品牌份額繼續波動

在技術迭代周期和市場詭譎多變的大潮中,品牌格局變化對產業鏈的影響有時候更甚于大盤的波動。

我們將品牌分為以三星、索尼、LG為首的國際品牌,以TCL、海信、創維、康佳、長虹為首的中國傳統品牌,以及以小米為首的新興品牌。

根據群智咨詢(Sigmaintell)數據顯示,2013年,中國傳統品牌占據主導地位,國際品牌主導中高端產品市場,市場份額呈現8:2分的局面。自2014年小米和樂視分別發布了第一臺電視以來,數十家互聯網新興品牌涌入TV市場中,不僅擠壓了中國傳統品牌和國際品牌的市場占有率,也擴大的互聯網營銷模式的影響力。在2017年底樂視債務問題爆發后,眾多新興品牌相繼沉寂,小米異軍突起,2018年后華為、OPPO等品牌開始入局。總體來看,小米是最先入局電視市場的新興品牌,其成績尤為突出,市占率在2016年后迅速攀升,高峰時期達到新興品牌份額占比的接近90%,至2020年華為、OPPO新興品牌迅速成長,小米在新興品牌占比有所下降。預計未來幾年,以OPPO、華為、榮耀等品牌繼續謀求規模性增長,品牌競爭將十分激烈,中國電視市場的品牌競爭格局還將繼續動蕩。

分析品牌格局變化原因,有以下幾點:(1)面板產能短期過剩,當面板資源處于成本價格洼地,為新興品牌崛起提供了時間窗口和成本空間。(2)在供應鏈和成本支撐下,新興品牌的互聯網營銷模式受到用戶追捧,較低的整機終端零售價格,助其在短期內迅速擴大市場份額。(3)線上渠道滲透率提升,特別是疫情推動了消費者進一步依賴線上渠道。新興品牌銷售渠道多以線上渠道為重心,整體運營成本具備相對優勢,因此在價格較低、產品較單一的情況下,其整體運營成本可控。(4)新興品牌攜手機產品在主力消費群體積累的流量優勢和粉絲效應,導流TV市場,利用爆款獲得市場流量和短期銷量增長。

但面對如2020年的面板市場供不應求、價格上漲周期,新興品牌面板資源管理能力較傳統品牌并不具備優勢,增長勢頭明顯減弱。因此,中短期來看,面板供應鏈經營仍是新興品牌的一個短板。

中國市場需求變化:大尺寸化與低端化并線發展

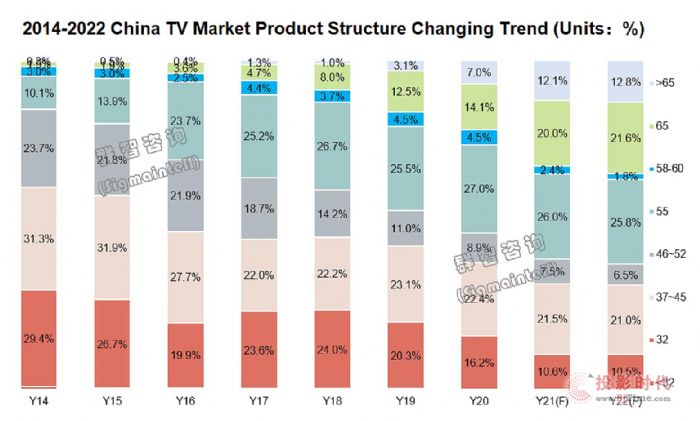

縱然市場大盤跌宕起伏,中國電視市場平均尺寸從未停下增長的腳步。從中國TV市場近10年的產品結構變化趨勢來看,中國是顯示大國,消費者也追求“大”電視,平均尺寸引領全球,即使整體市場規模下滑,但大尺寸電視依然存明顯的增量機會。根據群智咨詢(Sigmaitnell)統計數據顯示,中國電視市場產品結構持續調整, 32",43"等中小尺寸占比持續萎縮,客廳尺寸亦明顯從55"向65"甚至更大尺寸轉移,其中2021年65"占比將達到20%,65"以上超大尺寸占比也超過12%。預計2022年,65"產品占比將接近22%,逼近55"產品占比,將成為客廳電視的黃金尺寸;65"以上超大尺寸占比將接近13%。預計2021年中國市場TV平均尺寸將達到55.3",同比增長3.2",2022年將接近56",領先全球平均水平。

但在大尺寸化的同時,中國電視市場的低端化也在上演,對于產業鏈而言,大尺寸化是把雙刃劍。一方面,平均尺寸提升促使需求面積增長和產能面積消耗;而另一方面,大尺寸低端化反向推動大尺寸價格快速下滑,稀釋大尺寸市場利潤。因此,中國電視企業需要探尋如何在推動大尺寸化的同時確保利潤穩定甚至增長。

中國市場是否面臨長期下行:用戶、消費習慣、內容和終端價格扮演關鍵因素

(1)電視使用群體以老年人為主,弱化產品迭代驅動力

根據群智咨詢(Sigmaintell)的消費者調研結果(調研人群集中在80/90后企業職工人群)顯示,中國電視使用主力人群為中老年人,占比超過50%。這表明年輕一代消費群體越來越少觀看電視,對電視粘性下降,這對市場換機和新增需求增長形成掣肘;另一方面,主力中老年人群對電視性能要求普遍偏低,同時對產品技術迭代敏感度不高,因此帶來產品結構向中低端市場集中,對整體中國市場增量和中高端市場增長產生抑制作用。

(2)消費支出轉變:家用電器類產品消費占比持續下滑

根據國家統計局公布數據顯示,從2019年開始,家用電器類產品消費在社會消費品零售總額中占比持續下滑,2021年上半年家用電器類產品消費水平與疫情爆發前的2019年同期相比,增長速度低于3%,遠低于其他品類同比上漲超過20%的水平,增長乏力。

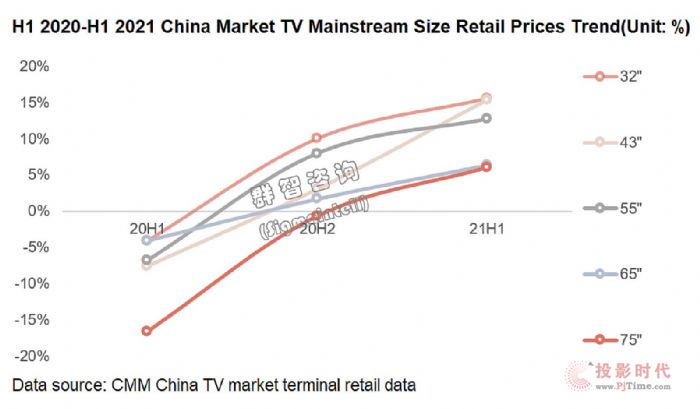

(3)終端零售價格上漲抑制TV市場需求

在上述用戶習慣和消費需求的背景下,上游電視面板價格的大幅上漲推動電視品牌終端零售價格的上漲,又進一步對電視需求產生了明顯的抑制影響。2021年上半年主流尺寸TV終端零售產品價格同比2020年上半年價格均有大幅上漲,中小尺寸價格漲幅超過20%,大尺寸價格漲幅較小。 (4)影音內容形式變化-生活節奏加快,短視頻受青睞

伴隨現代人生活節奏日益加快,碎片化時間增加,視頻內容個性化需求增長,視頻提供內容及形式也出現巨大變化,短視頻的形式滿足了這一變化需求。通過大數據運算,精準內容推送3-5分鐘短視頻給用戶,帶來了短視頻用戶量和使用時長大幅增長。截至2020年12月,我國網絡視頻用戶規模達到9.27億,較2020年3月增長7633萬,占網民整體的93.7%。其中短視頻用戶規模為8.73億,較2020年3月增長1億,占網民整體的88.3%。相較于電視內容,短視頻的內容碎片化、個性化、精準性和私密性更強,并且用戶可利用碎片化時間通過手機、平板等跨品類的移動智能終端觀看。因此,群智咨詢(Sigmaintell)認為,在跨品類融合的背景下,短視頻的興起也加速了電視用戶向其他品類的轉移。 在中國電視市場整體表現低迷的背景下,群智咨詢(Sigmaintell)認為需要產業鏈上下游企業變革和突破,才能推動市場向上增長。以下兩點至關重要:

(1)娛樂影音設備多元化,電視企業應直面跨界競爭

隨著外接設備和連接技術的不斷升級,用戶正在將更多操控終端與電視結合,提升觀影和游戲體驗。盡管具有大尺寸、高清晰度、高刷新率以及高色彩等顯示優勢,但電視在逐漸脫離固有家庭電視屬性,因此,它需要一個家庭新身份來彰顯其使用價值,并夯實其附加值。基于此,我們認為電視終端企業在產品開發階段就應充分考慮與電競顯示器、投影儀等顯示終端的跨界競爭,只有直面競爭,才能找到突破。

(2)周期性供需關系變化下,供應鏈經營為品牌競爭護城河

電視面板供需呈現明顯的周期性波動,而電視面板供應鏈格局以及供需關系的變化,對電視終端市場產品趨勢、競爭格局產生深刻的影響。我們認為供應鏈經營依然是品牌競爭的一道護城河,品牌供應鏈靈活和穩定之間的平衡性也至關重要;品牌廠商和面板廠商需要建立利益共同體,才能立足需求,做到互贏互利,共同抵抗市場波動和競爭帶來的沖擊。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃